Seguro de invalidez (por que você precisa e como obtê-lo)

p É sempre bom se preparar para o pior. Mas, Infelizmente, muitos americanos não respondem por emergências. Isso é ilustrado pelo fato de que cerca de 40% dos americanos relataram que não seriam capazes de pagar uma nota de $ 400 inesperada sem precisar fazer um empréstimo ou vender algo de valor. Menos ainda seriam capazes de se sustentar por meses se adoecessem ou se machucassem e não pudessem trabalhar.

p Então, o que você faria se uma doença repentina o impedisse de trabalhar? Fazer um seguro de invalidez é uma forma de manter a segurança financeira em caso de doença ou lesão. Neste artigo, vamos dar uma olhada em profundidade no que é seguro de invalidez, porque você pode precisar disso, os tipos de seguro de invalidez, como funciona, e como obtê-lo. Vamos começar examinando a definição de seguro de invalidez.

p É sempre bom se preparar para o pior. Mas, Infelizmente, muitos americanos não respondem por emergências. Isso é ilustrado pelo fato de que cerca de 40% dos americanos relataram que não seriam capazes de pagar uma nota de $ 400 inesperada sem precisar fazer um empréstimo ou vender algo de valor. Menos ainda seriam capazes de se sustentar por meses se adoecessem ou se machucassem e não pudessem trabalhar.

p Então, o que você faria se uma doença repentina o impedisse de trabalhar? Fazer um seguro de invalidez é uma forma de manter a segurança financeira em caso de doença ou lesão. Neste artigo, vamos dar uma olhada em profundidade no que é seguro de invalidez, porque você pode precisar disso, os tipos de seguro de invalidez, como funciona, e como obtê-lo. Vamos começar examinando a definição de seguro de invalidez.

O que é seguro de invalidez?

p Seguro de invalidez, também conhecido como seguro de renda por invalidez ou proteção de renda, é uma forma de cobertura que o apoia financeiramente no caso de sofrer de uma doença ou lesão que o impeça de trabalhar. Ele paga uma porcentagem de sua renda regular para que você possa continuar a se sustentar enquanto está desempregado. p Este tipo de seguro atua como uma espécie de rede de segurança no caso de você não conseguir trabalhar e ganhar a vida. O seguro de invalidez para pessoas solteiras é uma boa ideia, mas é especialmente importante que você adote uma apólice se você tiver uma família ou outra pessoa importante que dependa de sua renda para comprar as necessidades básicas, tais como alimentação e habitação.Por que você precisa de seguro de invalidez?

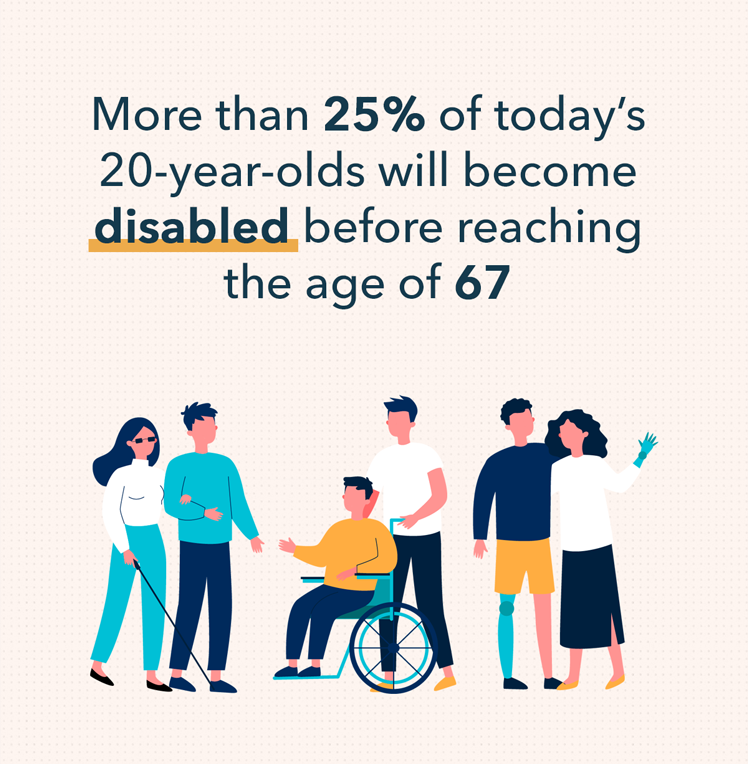

p Você nunca sabe quando uma lesão ou doença irá atacar repentinamente. Se você é jovem e tem boa saúde, isso pode parecer apenas uma despesa desnecessária, mas realmente não é tão improvável que você experimente uma lesão ou doença em algum momento de sua vida que pode colocá-lo fora do trabalho temporária ou permanentemente. Na verdade, mais de 25% dos jovens de 20 anos de hoje ficarão incapacitados antes de chegar aos 67 anos. p p O que você faria se machucasse as costas e não conseguisse se levantar da cama? E se você fosse diagnosticado com câncer ou sofresse um derrame agudo? Se alguma dessas coisas acontecesse e você não tivesse uma rede de segurança, como seguro de invalidez, você teria pouco ou nada para se apoiar - você estaria sem renda e forçado a se defender, que nunca é uma boa posição para se estar.

p O seguro de invalidez oferece uma sensação de segurança e paz de espírito, já que você sabe que se alguma coisa acontecesse, você seria atendido. Você poderia se recuperar sem o estresse adicional de se preocupar com as finanças, e você não teria que voltar ao trabalho antes de estar pronto devido a pressões financeiras, o que pode aumentar as chances de sua lesão ou doença ficar agitada novamente.

p O que você faria se machucasse as costas e não conseguisse se levantar da cama? E se você fosse diagnosticado com câncer ou sofresse um derrame agudo? Se alguma dessas coisas acontecesse e você não tivesse uma rede de segurança, como seguro de invalidez, você teria pouco ou nada para se apoiar - você estaria sem renda e forçado a se defender, que nunca é uma boa posição para se estar.

p O seguro de invalidez oferece uma sensação de segurança e paz de espírito, já que você sabe que se alguma coisa acontecesse, você seria atendido. Você poderia se recuperar sem o estresse adicional de se preocupar com as finanças, e você não teria que voltar ao trabalho antes de estar pronto devido a pressões financeiras, o que pode aumentar as chances de sua lesão ou doença ficar agitada novamente.

Tipos de seguro de invalidez

p O seguro de invalidez de curto e longo prazo são os dois principais tipos de seguro disponíveis para os trabalhadores. Cada um tem seu próprio conjunto de vantagens e desvantagens e, quando você leva uma série de fatores em consideração, como sua saúde, ocupação, e finanças, um pode ser mais adequado para você do que o outro. Aqui, examinaremos as principais distinções entre os dois. p

Seguro de invalidez de curto prazo

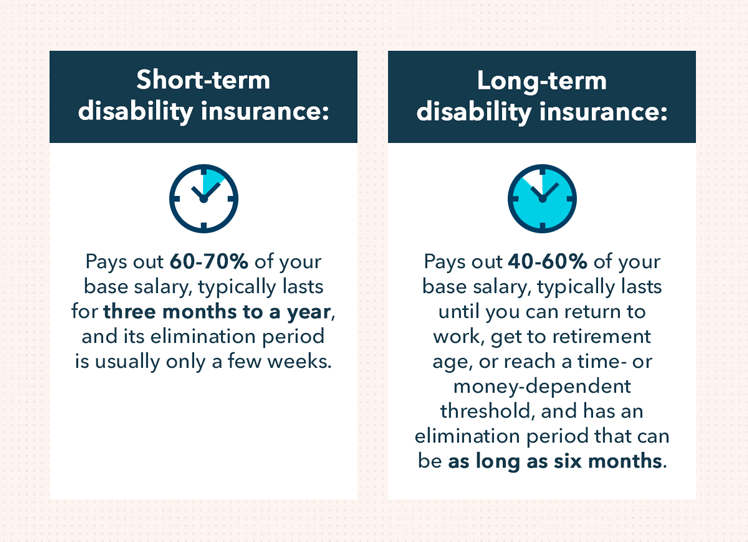

p O seguro de invalidez de curto prazo paga se você não puder trabalhar por um período de tempo relativamente curto, normalmente de três meses a um ano. Na maioria dos casos, esse tipo de seguro substitui 60-70% do seu salário base. Alguns dos motivos mais comuns para solicitar seguro de invalidez de curto prazo incluem:- Gravidez (algumas políticas podem fornecer benefícios durante a licença parental não remunerada)

- Distúrbios músculo-esqueléticos, como lesões nos músculos, nervos, tendões, ou juntas

- Condições digestivas

- Problemas de saúde mental de curto prazo

- Fraturas, entorses, e puxou os músculos

Seguro de invalidez de longo prazo

p O seguro de invalidez de longo prazo é útil se você sofrer uma lesão ou doença que o coloque fora de serviço e o impossibilite de trabalhar por longos períodos. Por quanto tempo e quanto esse tipo de seguro paga depende da apólice que você recebe. p O seguro de invalidez de longo prazo geralmente substitui 40-60% do seu salário-base até que você seja capaz de voltar ao trabalho, chegar à idade de aposentadoria, ou atingir um limite dependente de tempo ou dinheiro. Por exemplo, algumas políticas estabelecerão um limite para o número de anos em que você está qualificado para continuar a receber pagamentos, ou estabelecer um valor máximo em dólares que eles pagarão durante a vigência da apólice. p Alguns dos motivos mais comuns para solicitar seguro de invalidez de longo prazo incluem:- Distúrbios musculoesqueléticos graves, como artrite

- Gravidez

- Câncer

- Lesões físicas graves

- Problemas persistentes de saúde mental

p Além de apólices de seguro de invalidez de curto e longo prazo, existem alguns outros caminhos que você pode seguir caso não consiga trabalhar. Para saber mais sobre outros benefícios e apólices de seguro para os quais você pode se qualificar, especialmente se você é um veterano, visite usa.gov.

p Para usar um exemplo, a Social Security Administration (SSA) oferece seguro de invalidez para trabalhadores elegíveis em alguns casos. Contudo, para se qualificar para benefícios da previdência social, você deve atender a um conjunto estrito de requisitos, alguns dos quais incluem:

p Além de apólices de seguro de invalidez de curto e longo prazo, existem alguns outros caminhos que você pode seguir caso não consiga trabalhar. Para saber mais sobre outros benefícios e apólices de seguro para os quais você pode se qualificar, especialmente se você é um veterano, visite usa.gov.

p Para usar um exemplo, a Social Security Administration (SSA) oferece seguro de invalidez para trabalhadores elegíveis em alguns casos. Contudo, para se qualificar para benefícios da previdência social, você deve atender a um conjunto estrito de requisitos, alguns dos quais incluem:

- Atendendo à definição de desabilitado do SSA

- Uma história de trabalho em ocupações cobertas pelo SSA

- Incapacidade de trabalhar por pelo menos um ano devido à sua deficiência

- Uma deficiência que afeta gravemente sua capacidade de se mover e / ou funcionar

Como funciona o seguro de invalidez

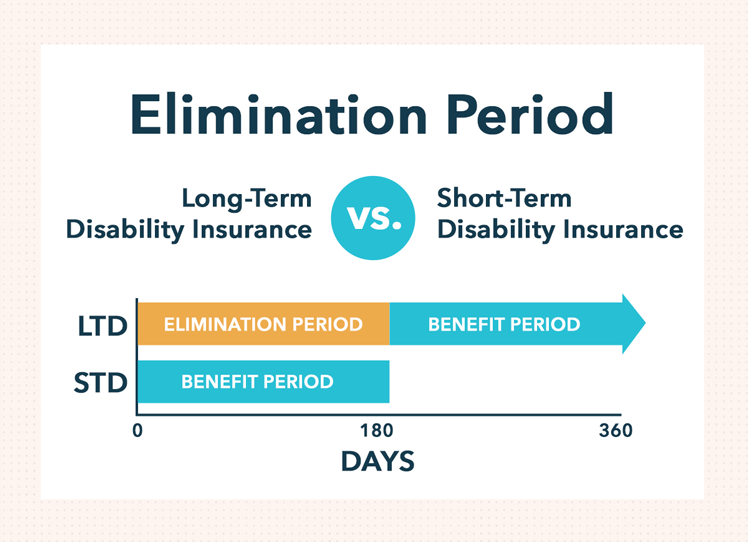

p Os detalhes de como funciona o seguro de invalidez variam de acordo com o tipo de cobertura que você escolher. Políticas diferentes têm períodos de benefícios diferentes, períodos de eliminação, e definições de deficiência. A definição da política sobre o que uma deficiência acarreta é especialmente importante, pois isso tem um impacto significativo sobre a aprovação ou não de uma reivindicação potencial. p Algumas políticas compensam quando você não pode trabalhar em um emprego para o qual está qualificado, outros pagam se você não puder realizar um trabalho específico em sua ocupação, e outros só pagam se você não puder realizar nenhum trabalho. Algumas apólices cobrem até mesmo deficiência parcial, o que significa que complementam seu salário se você só puder trabalhar meio período devido à sua deficiência. p p Quanto à definição de deficiência, Existem duas opções principais quando se trata de cobertura:seguro de invalidez próprio e qualquer ocupação.

p Seguro de invalidez profissional é uma política em que um funcionário é considerado deficiente se não for capaz de cumprir os deveres de sua ocupação regular, o que significa que você ainda receberia benefícios mesmo se pudesse ter outra ocupação ou trabalhar em outro setor.

p Seguro de invalidez para qualquer ocupação é uma política em que um funcionário é considerado deficiente se não puder trabalhar em qualquer ocupação. Desde a, em comparação com uma política de ocupação própria, esta situação é menos provável e a seguradora tem menos chance de pagar, esse tipo de plano geralmente é mais barato (mas também tem requisitos mais rígidos quando se trata de fazer uma reclamação).

p O processo de inscrição para seguro de invalidez geralmente leva alguns meses, e cada seguradora tem seu próprio processo de avaliação de candidatos, determinar sua elegibilidade, e emissão de taxas de cobertura. A probabilidade de você ficar incapacitado pode afetar o tipo de apólice para a qual você se qualifica e as taxas que pagará. Alguns dos fatores mais comuns que eles levam em consideração durante este processo de avaliação incluem:

p

p Quanto à definição de deficiência, Existem duas opções principais quando se trata de cobertura:seguro de invalidez próprio e qualquer ocupação.

p Seguro de invalidez profissional é uma política em que um funcionário é considerado deficiente se não for capaz de cumprir os deveres de sua ocupação regular, o que significa que você ainda receberia benefícios mesmo se pudesse ter outra ocupação ou trabalhar em outro setor.

p Seguro de invalidez para qualquer ocupação é uma política em que um funcionário é considerado deficiente se não puder trabalhar em qualquer ocupação. Desde a, em comparação com uma política de ocupação própria, esta situação é menos provável e a seguradora tem menos chance de pagar, esse tipo de plano geralmente é mais barato (mas também tem requisitos mais rígidos quando se trata de fazer uma reclamação).

p O processo de inscrição para seguro de invalidez geralmente leva alguns meses, e cada seguradora tem seu próprio processo de avaliação de candidatos, determinar sua elegibilidade, e emissão de taxas de cobertura. A probabilidade de você ficar incapacitado pode afetar o tipo de apólice para a qual você se qualifica e as taxas que pagará. Alguns dos fatores mais comuns que eles levam em consideração durante este processo de avaliação incluem:

p

- Era :O custo do seguro de invalidez aumenta com a idade, uma vez que você se torna mais propenso a sofrer uma lesão ou doença.

- Ocupação :Se você trabalha em um emprego onde há um alto risco de lesões, então provavelmente você acabará pagando uma taxa mais alta. Adicionalmente, se um trabalho é altamente especializado ou requer trabalho físico, você pode acabar pagando uma taxa mais elevada porque provavelmente demorará mais para retornar ao trabalho após uma doença ou lesão.

- Antecedentes de saúde :As seguradoras também podem levar em consideração as condições crônicas, problemas de saúde anteriores, história médica da família, uso passado ou atual de tabaco / drogas, altura e peso, e os resultados de quaisquer exames médicos que eles possam exigir antes de emitir uma apólice.

- Salário anual :Os benefícios por invalidez são normalmente calculados como uma porcentagem do salário, o que significa que as seguradoras terão que pagar mais para aqueles com uma alta renda. Assim, os que ganham muito geralmente têm que pagar mais pela cobertura.

Como obter seguro de invalidez

p Existem algumas maneiras de obter seguro de invalidez. Você pode solicitar cobertura por meio de seu empregador, por meio de uma organização profissional, ou adote uma apólice por conta própria.Seguro de invalidez patrocinado pelo empregador

p A maioria das pessoas obtém seguro de invalidez por meio de seu empregador. Isso porque é conveniente, os empregadores muitas vezes ajudam a cobrir os custos, e os prêmios geralmente são mais baixos porque você está coberto por um plano de grupo. Adicionalmente, os empregadores são obrigados por lei a fornecer aos seus funcionários seguro de invalidez de curto prazo nos estados da Califórnia, Havaí, Nova Jersey, Nova york, e Rhode Island. p Comece perguntando se seu empregador tem alguma cobertura disponível, e se é voluntário ou se eles cobrem alguns ou todos os prêmios. Mesmo que eles não cubram os prêmios para você, é provável que seja menos caro comprá-lo à taxa do empregador do que a taxa que você seria cobrado como um indivíduo.Seguro de Incapacidade de Grupo Profissional

p Vários sindicatos, associações profissionais, e organizações comerciais oferecem seguro de invalidez para seus membros. Semelhante aos programas patrocinados pelo empregador, essas organizações contratam planos de seguro em grupo que geralmente são mais fáceis para os membros se inscreverem e têm prêmios mais baixos quando comparados aos planos individuais.Apólices de seguro de invalidez individual

p O seguro de invalidez individual oferece mais certeza do que um plano de grupo, que pode ser perdido se você deixar a organização que o patrocina, ou se decidirem descontinuar os benefícios. Quando você opta por um plano de seguro individual de invalidez, você terá que pesquisar para encontrar uma seguradora de que goste, e que também está disposta a fornecer cobertura. p A vantagem de obter um plano de seguro de invalidez individual é que você poderá personalizá-lo para atender às suas necessidades. O valor que o seguro de invalidez paga depende do seu salário-base anual, mas, se você trabalha com vendas, por exemplo, então você pode depender muito de comissões para manter seu estilo de vida. Nesse caso, você pode considerar fazer um plano de seguro de invalidez individual para compensar essa perda potencial, ou para complementar o seguro que seu empregador já oferece. p Outras vantagens de um plano de seguro de invalidez individual incluem o fato de que você ainda está coberto, mesmo se deixar sua empresa, e pode receber benefícios isentos de impostos se ficar incapacitado, em oposição a um plano patrocinado pelo empregador, onde você tem que pagar impostos sobre os benefícios. p A última coisa que você quer se ficar doente ou se machucar é que as pressões financeiras intensifiquem uma situação que já é estressante. Portanto, não economize quando se trata de sua saúde e bem-estar - proteja você e sua família dando uma olhada nas opções, incluindo apólices de seguro de invalidez, que irá apoiá-lo se algo acontecer. Use este guia como ponto de partida, e faça a devida diligência ao pesquisar para encontrar o plano certo para você.-

Lista de despesas domésticas típicas

Jovem desfazendo compras p A maioria das despesas domésticas se enquadra em uma das quatro categorias:despesas fixas, despesas fixas periódicas, despesas ou dívidas flexíveis. Embora alguns itens dent

-

Quanto devo cobrar do aluguel do meu colega de quarto?

p Um bom, mesmo dividir ao meio pode parecer a maneira mais fácil de dividir o aluguel e os serviços públicos quando você contrata um colega de quarto, mas nem sempre é justo. Um de vocês pode ganhar

-

7 maneiras de pagar despesas não planejadas

Suas finanças estão preparadas para sofrer uma crise de emergência? (iStock) A vida é cheia de incertezas, e embora possa parecer impossível planejar despesas inesperadas, seu barco financeiro pode

-

Estoque da Royal Caribbean Cruises - você deve comprar ou dizer adeus em 2020?

Análise de estoque da Royal Caribbean Cruises 2020: A indústria de cruzeiros foi fechada devido à pandemia do coronavírus. A Royal Caribbean (NYSE:RCL) interrompeu suas operações em 14 de março ... es

investir

- O que é um Pattern Day Trader?

- Compreendendo a alocação de ativos táticos

- O que é o Índice Hang Seng (HSI)?

- Muitas pessoas não entendem o que realmente é um investimento. Você?

- Aramco IPO:os riscos incomuns que os investidores enfrentam com este gigante do petróleo de trilhões de dólares

- Como criar um plano de aposentadoria - dicas simples para começar e permanecer no caminho certo

-

Como alugar um condomínio

Como alugar um condomínio p Alugar uma unidade de condomínio envolve muito do mesmo trabalho que alugar uma casa independente. Você deve encontrar um inquilino qualificado, faça seguro da propriedade para uso como aluguel e si...

-

Por que Mark Cuban gosta do polígono de criptomoeda

Por que Mark Cuban gosta do polígono de criptomoeda Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Planejando um casamento pós-pandemia? Veja aqui o que saber antes de pedir um empréstimo para pagar por ele

Planejando um casamento pós-pandemia? Veja aqui o que saber antes de pedir um empréstimo para pagar por ele Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

O que é uma lista restrita?

O que é uma lista restrita? p Uma lista restrita é uma lista de títulos que os funcionários de um banco estão proibidos de comprar ou vender, por si próprios ou por meio de qualquer outra pessoa ou terceiro. p p Quando os e...