Introdução ao Trust Preferred Securities

UMA segurança preferencial de confiança tenta reter as melhores características das ações ordinárias e preferenciais, comportando-se tanto como uma dívida quanto como um patrimônio líquido. Ações ordinárias são uma emissão de capital que dá a um investidor direitos de voto e retribui a um investidor com base em quão bem o capital cresce. Ações preferenciais também são patrimônio, mas se comporta como uma dívida, oferecendo altos dividendos, mas sem direito a voto. Os títulos preferenciais oferecem pagamentos fixos e um prazo definido, tornando-os como uma dívida também, mas os Princípios Contábeis Geralmente Aceitos (GAAP) permitem que uma empresa ainda considere esses títulos como parte de seu patrimônio.

Características de um Trust-Preferred Security

Os recursos exatos que uma empresa escolhe oferecer em qualquer ação preferencial em particular depende da empresa. Contudo, Existem quatro recursos principais que caracterizam uma segurança preferencial de confiança. Primeiro, o título geralmente é mantido a longo prazo; e em segundo lugar, ele amadurece em uma data específica. Isso torna o título mais parecido com um título do que com uma ação. Também faz pagamentos trimestrais de juros fixos e, quatro, tem recursos de resgate antecipado. Os pagamentos trimestrais constituem um título preferencial de confiança, como outras ações preferenciais. Opções de resgate antecipado, no entanto, torná-lo único. Em vez de converter as ações em ações ordinárias, esse recurso permite que um investidor receba um valor nominal definido em troca.

Títulos vs. Ações

Todos os recursos acima constituem um título preferencial de confiança, como um título. Como resultado, o IRS trata a emissão como uma dívida. Ele usa a taxa fixa paga sobre o título como a taxa de juros da dívida, e isso se torna uma despesa dedutível do imposto no ano em que é pago. Uma das principais desvantagens de emitir um título, no entanto, é que a dívida aparecerá em um balanço, além de uma declaração de imposto. O balanço patrimonial conta o título como um ativo negativo, ou uma dívida, e reduz parcialmente a capacidade financeira da empresa. Um recurso exclusivo de segurança preferencial de confiança, no entanto, é o fato de que o GAAP trata este instrumento como qualquer outra ação. Ele conta o ativo como positivo, e a empresa realmente parece estar em melhor situação financeira após a emissão das ações.

Compra de títulos preferenciais de confiança

Como investidor, você se beneficia da estabilidade de títulos preferenciais de confiança. Como títulos, eles têm retornos muito previsíveis ao longo do tempo, e você raramente perderá o valor nominal que investiu, a menos que a empresa não possa pagar suas dívidas. Como estoque, Contudo, as taxas de um título preferencial de confiança tendem a ser mais altas do que as taxas médias de títulos. Isso significa que você pode fazer um pagamento de dividendos um pouco mais alto sobre o título preferencial do que ganharia com a compra de um título comparável. O desafio dessa opção é normalmente o custo, Contudo. A empresa pode solicitar um pagamento mais alto para o título preferencial de confiança do que para as ações ordinárias devido ao baixo fator de risco. No fim, você pode ganhar mais com seu dólar em ações ordinárias, e o risco de comprar as ações ordinárias valerá a pena a recompensa.

-

Como trocar dinheiro antigo por contas novas

p Você encontrou algumas notas velhas escondidas em uma gaveta? Não os jogue fora ainda, pois você pode vendê-los ou trocá-los. O dinheiro não expira, mas algumas moedas e notas podem ser retiradas de

-

2022 Shipt vs. Instacart:Como você fará o pedido de mantimentos?

Este artigo pode conter links de nossos parceiros. Por favor, leia como ganhamos dinheiro para mais informações. Shipt vs. Instacart é a decisão que você terá que tomar se quiser que os mantimentos s

-

O caixa eletrônico acabou de fazer seu depósito. O que agora?

Os Estados Unidos estão cheios de caixas eletrônicos. De acordo com o Statistic Brain, havia 425, 000 dessas máquinas no país a partir de 29 de março, 2017. A estatística Brain também relatou que o ca

-

O que é juros compostos continuamente?

p Juros continuamente compostosTimes Interest Earned O índice Times Interest Earned (TIE) mede a capacidade de uma empresa de cumprir suas obrigações de dívida periodicamente. Esse índice pode ser cal

investir

- Estratégia de investimento pessoal:Qual é a sua relação risco / recompensa?

- O que é um Forward Premium?

- O que é uma correção do mercado de ações?

- O que são 2 e 20 (taxas de fundos de hedge)?

- Muitas pessoas não entendem o que realmente é um investimento. Você?

- Revisão dos Serviços de Consultor Pessoal (PAS) da Vanguard

-

Definição de Perda em Seguros

Definição de Perda em Seguros O objetivo principal de uma apólice de seguro automóvel ou residencial é proteger os segurados contra perdas. Em termos de seguro, uma perda é qualquer lesão ou dano sofrido pelo segurado devido a um ...

-

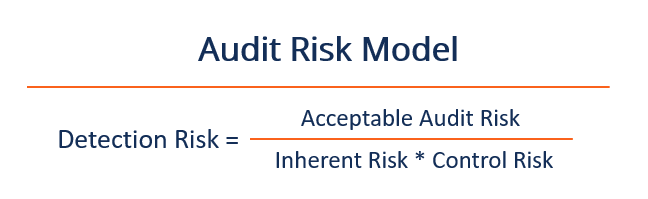

O que é um modelo de risco de auditoria?

O que é um modelo de risco de auditoria? Um modelo de risco de auditoria é uma ferramenta conceitual aplicada pelos auditores para avaliar e gerenciar os diversos riscos decorrentes da execução de um trabalho de auditoria. A ferramenta ajuda...

-

Como acompanhar o mercado de ações

Como acompanhar o mercado de ações A Internet facilita o acompanhamento do mercado de ações. Não é incomum que os principais meios de comunicação, como jornais e programas de televisão, ocasionalmente relatem eventos particularmente d...

-

O que é um Dividendo de Ações?

O que é um Dividendo de Ações? Um dividendo de ações, um método usado por empresas para distribuir riqueza aos acionistas, é um pagamento de dividendos feito na forma de ações e não em dinheiro. Os dividendos de ações são emitidos ...