Visão geral de uma venda de lavagem

UMA venda de lavagem é o que acontece quando um investidor vende um título com prejuízo e compra um título semelhante ou idêntico 30 dias antes ou 30 dias depois da venda. Normalmente, o investidor poderia reivindicar o prejuízo como uma dedução fiscal. Contudo, isso não é permitido com uma liquidação de lavagem. Dito isto, existem maneiras de o investidor ser capaz de transformar a situação a seu favor, desde que siga as leis tributárias adequadas.

Compreender ganhos e perdas

Quando um investidor obtém lucro com a venda de um título, o lucro é tributado como ganho de capital. O investidor pode compensar esse imposto se ele ou ela vendeu qualquer outro título com prejuízo. Tudo o que o investidor perdeu é subtraído de tudo o que o investidor ganha. Se os dois números forem iguais, o investidor não precisa pagar nenhum imposto sobre ganhos de capital. Se o valor das perdas exceder o valor dos ganhos, ele ou ela pode reivindicar a diferença como uma dedução fiscal.

Se o investidor possui um título que perdeu valor, ele ou ela pode estar inclinado a vendê-lo com prejuízo para reivindicar a dedução fiscal. Contudo, o investidor pode hesitar em fazer isso se sentir que o valor do título pode se recuperar no futuro. A venda de lavagem permite ao investidor ter o bolo proverbial e comê-lo. O investidor vende o título com prejuízo e, em seguida, compra um título semelhante ou idêntico. Se o mercado melhorar, o investidor ainda seria capaz de obter lucros.

Noções básicas sobre vendas de lavagem

O investidor não poderia reivindicar a perda como crédito fiscal se comprasse o título substituto no máximo 30 dias antes da venda ou no máximo 30 dias após a venda. Isso é conhecido como venda de lavagem. O tempo é contado com base nos dias do calendário, e não nos dias de negociação. Além disso, a regra se aplica mesmo que o investidor não tenha efetivamente adquirido o título substituto dentro do limite de 60 dias. Basta celebrar um contrato legal para comprar um título.

Ajuste Básico

Como acima mencionado, os investidores não podem reclamar as perdas dentro da janela de 60 dias. Contudo, o ajuste básico permite que os investidores apliquem essa perda no preço do título de substituição. Em outras palavras, para fins fiscais, o título vale o preço de compra mais o valor da perda. Assim que o investidor decidir vender o título, os ganhos e perdas são calculados em conformidade. Isso é uma espécie de espada de dois gumes. Enquanto, idealmente, reduziria o ganho e aumentaria a perda, fará o oposto se o mercado não estiver indo bem. É por isso que os investidores devem se lembrar de quanto perderam quando venderam o título original e tomar suas decisões de acordo.

Período de espera

O período de retenção é o tempo entre o dia em que o investidor comprou um título e o dia em que o vendeu. Na liquidação, o período de retenção do título original é automaticamente adicionado ao período de retenção do título de substituição. Isso também significa que quaisquer perdas são tratadas como perdas de longo prazo, em vez de perdas de curto prazo. Embora isso reduza o imposto sobre os ganhos de capital mencionados acima, também reduzirá a dedução fiscal sobre os prejuízos.

-

O que são NFTs e por que as pessoas estão pagando milhões por eles?

p Semana Anterior, A Christie’s vendeu uma colagem digital de imagens chamada “Everydays:The First 5000 Days” por US $ 69,3 milhões de dólares. Esta semana, Elon Musk disse que está vendendo um tweet

-

O que é Literacia Financeira?

A alfabetização financeira é a compreensão cognitiva dos componentes financeiros e habilidades, como orçamento, investindo, emprestando, tributação, e gestão financeira pessoal. A ausência de tais hab

-

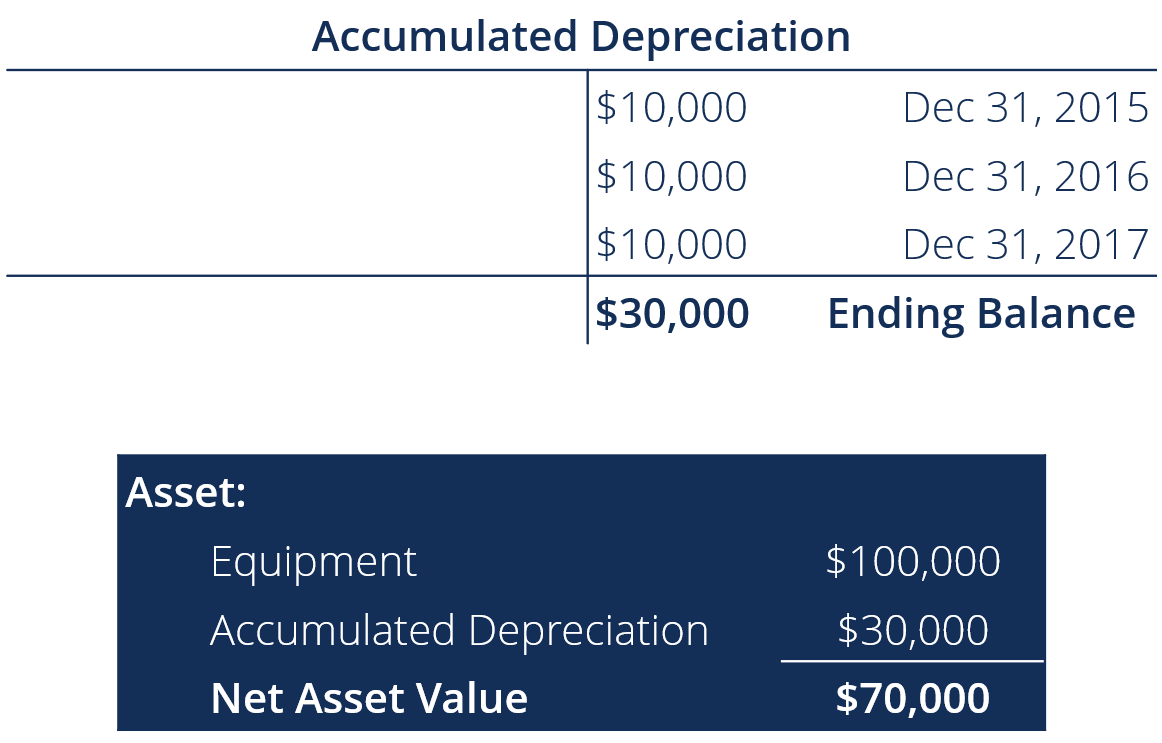

O que é depreciação acumulada?

A depreciação acumulada é o valor total da despesa de depreciação alocada a um ativo imobilizado específico (propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos pri

-

A economia dos EUA significa um feliz Natal para muitos

A economia dos EUA pode ser embrulhada e amarrada com um grande laço este ano. Nesta temporada de férias, para muitos, significa um emprego e potencialmente um salário maior, à medida que os salário

investir

-

Seu guia para a luta de cães criptográficos:Shiba Inu vs. Dogecoin

Seu guia para a luta de cães criptográficos:Shiba Inu vs. Dogecoin Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

As seguradoras diminuem a cobertura contra incêndio para 350,

As seguradoras diminuem a cobertura contra incêndio para 350, 000 residentes da Califórnia Os seguros se tornaram um problema sério na Califórnia, à medida que incêndios florestais - passados e presentes - devastam o estado. Após os devastadores incêndios ...

-

Como transferir dinheiro do eCheck para uma conta à ordem online

Como transferir dinheiro do eCheck para uma conta à ordem online Os eChecks não requerem cheques escritos. p Um eCheck é uma forma eletrônica de um cheque real. Essa estrutura de pagamento está se tornando mais popular com mais comerciantes online, cassinos e leilõ...

-

Como você mudaria o código tributário? Os impostos são muito complicados!

Como você mudaria o código tributário? Os impostos são muito complicados! O código tributário é complicado. Está implorando por uma revisão, e adoraria saber como você mudaria o código tributário. Minha preferência seria simplificar, simplificar, simplificar. Mas isso é mai...