O que é uma opção de índice?

Uma opção de índice é um contrato financeiro derivado cujo valor é derivado de um índice subjacente do mercado de ações. Ele dá ao detentor o direito (mas não a obrigação) de comprar ou vender o índice subjacente a um preço de exercício especificado. As opções de índice incluem opções de compra e venda Opções:opções de compra e venda Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado. que conferem ao titular o direito de comprar e vender, respectivamente.

Opções de índice são contratos de derivativos que representam um índice que é uma coleção de ações de componentes individuais. O índice subjacente pode ser um índice de base ampla, como o índice S&P 500, ou pode ser baseado em setores, como o TSX Composite Bank Index.

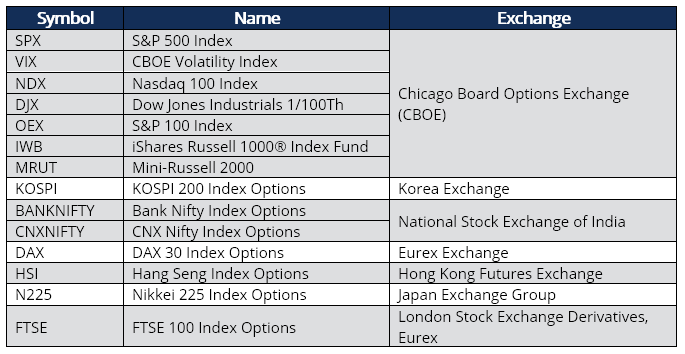

Eles permitem que os negociantes de opções apostem na direção ou volatilidade de todo o mercado de ações ou de um segmento de mercado representado pelo índice subjacente, sem a necessidade de negociar opções de ações individuais. Os índices do mercado de ações mais populares com opções de índice incluem o seguinte:

De acordo com a Futures Industry Association (FIA), durante o período de janeiro a junho de 2020, o maior volume de contratos de opções de índice negociados foi o Bank Nifty Index Options em 1,78 bilhão, um aumento de 30% em relação ao mesmo período do ano anterior. Foi seguido em um distante segundo lugar pelo CNX Nifty Index Options em 941 milhões, e um distante terço era o KOSPI 200 Options em 341 milhões. O S&P 500 Index Options (SPX) Options foi o quarto índice ativo com um volume de 179 milhões.

Como funcionam as opções de índice

Com opções de índice, não há ações reais que são negociadas, pois o índice subjacente é aquele que é referenciado. As opções de índice geralmente fazem uso de contratos de índice futuro. Contrato de futuro Um contrato de futuro é um acordo para comprar ou vender um ativo subjacente em uma data posterior por um preço predeterminado. Também é conhecido como derivado porque os contratos futuros derivam seu valor de um ativo subjacente. Os investidores podem adquirir o direito de comprar ou vender o ativo subjacente em uma data posterior por um preço predeterminado. como ativo subjacente. A entrega física do índice subjacente não é possível; portanto, a liquidação é feita em dinheiro. As opções de índice são normalmente opções de estilo europeu que são liquidadas apenas na data de vencimento. Não há exercícios iniciais. Uma opção de compra de índice permite a compra do índice, e uma opção de venda dá o direito de vender a opção de índice.

Os derivativos de opções de índice são instrumentos de baixo risco usados para tirar vantagem das oscilações direcionais de um determinado índice. Uma opção de compra de índice permite um potencial de lucro ilimitado, enquanto a perda negativa é limitada ao prêmio pago pela opção de compra. O potencial de lucro das opções de venda do índice é limitado ao nível do índice menos o prêmio de venda pago, e a desvantagem é limitada ao prêmio da opção de venda.

As opções de índice normalmente vêm com um multiplicador que determina o preço geral do contrato, e geralmente é 100 na maioria dos índices e bolsas. Um dos benefícios mais atraentes das opções de índice é a capacidade de incorrer em perdas limitadas ao obter exposição a uma cesta de ações por uma fração do custo.

Na maioria dos casos, é do interesse do investidor proteger a carteira do investidor de um declínio além de um preço mínimo predeterminado, bloqueando quaisquer ganhos acumulados. Isso pode ser alcançado através da compra de um contrato de opção de venda em cada uma das participações do índice para travar um preço de venda específico para cada ação. Essa estratégia é adequada para um pequeno portfólio e protege-o no caso de um crash do mercado. frequentemente imprevisto, queda nos preços das ações em bolsa. A queda repentina dos preços das ações. Contudo, se o portfólio é grande e diversificado, não é econômico segurar cada posição dessa maneira.

Assim, para grande, carteiras diversificadas, as opções de índice são usadas para cobrir a posição geral da carteira. Isso é feito determinando o índice correto a ser usado como proxy para a carteira. Após a determinação, a próxima etapa é descobrir o número de opções de índice a serem usadas como hedge de portfólio.

Exemplo Prático

Um investidor compra uma opção de compra do índice Nasdaq 100 com os seguintes atributos:

- Índice de preço à vista: 13, 300

- Índice de opção de compra: $ 100

- Multiplicador de contrato: 100

- Custo do contrato: $ 10, 000 ($ 100 x 100)

- Preço de exercício Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo: 13, 700

- Ponto de equilíbrio: 13, 800 (13, 700 + $ 100)

- Índice Nasdaq 100 no vencimento: 14, 000

O investidor exerceria a opção de compra à medida que ela excedesse o preço de exercício mais o prêmio, tornando-a lucrativa de empreender. O lucro é determinado subtraindo o custo do contrato do produto bruto (a diferença entre o preço do índice no vencimento e o preço de exercício).

Procede se a chamada for exercida: $ 30, 000 , ou seja, (14, 000 - 13, 700) x 100

Lucro para o investidor: $ 20, 000 , ou seja, ($ 30, 000 - $ 10, 000)

Características das opções de índice

Exercício de estilo europeu

As opções do índice são exercidas no estilo europeu, onde a liquidação é feita no vencimento ou expiração do contrato de opção do índice. É diferente do acordo para o estilo americano, onde a opção é exercida a qualquer momento antes da data de expiração da opção. Contudo, muito poucas opções de índice são exercidas à maneira americana, notavelmente o OEX.

Vencimento

A maioria das opções de índice é serial, ou seja, eles amadurecem em março, Junho, Setembro, e dezembro. Contudo, existem exceções notáveis, como opções KOSPI, que vencem todos os meses durante os primeiros três meses consecutivos e depois em série.

Liquidação em dinheiro

A maioria das opções de índice exercidas no estilo europeu são liquidadas em dinheiro, pois a entrega física não é possível. O pagamento à vista é feito no próximo dia útil após a data de exercício. Contudo, a determinação do preço de liquidação é diferente de índice para índice ou de troca para troca; portanto, é feita referência às especificações do contrato.

O preço de liquidação das opções do índice KOSPI é determinado pela média ponderada das ações que compõem o índice nos últimos 30 minutos de negociação no último dia de negociação. O preço de liquidação das Opções do Índice Nikkei 225 é determinado pela média ponderada do preço de abertura das ações do índice na manhã seguinte ao último dia de negociação. O preço de liquidação FTSE é baseado no preço de liquidação de entrega da bolsa (EDSP) relatado pela LIFFE no último dia de negociação.

Avaliação de opções de índice

A avaliação de uma opção de índice é a mesma para outras opções, como opções de ações com exercício europeu. As entradas para a avaliação incluem:

- O preço à vista do índice subjacente

- Preço de exercício

- Taxa livre de risco Taxa livre de riscoA taxa de retorno livre de risco é a taxa de juros que um investidor pode esperar ganhar em um investimento que apresenta risco zero. Na prática, a taxa livre de risco é comumente considerada igual aos juros pagos em um título do Tesouro do governo de 3 meses, geralmente, o investimento mais seguro que um investidor pode fazer.

- Dias para expirar

- A volatilidade do preço das ações

- Dividendo

Os fatores acima são alimentados em um modelo de precificação de opções Black-Scholes para calcular o prêmio de compra ou venda. O maior desafio na precificação de opções de índice é estimar o dividendo. Estimar o componente de dividendo com precisão requer conhecer todos os dividendos de ações individuais e ponderá-los na proporção de cada ponderação de ação no índice.

A divisão de pesquisa de grandes bancos de investimento, fundos de hedge, e as empresas de gestão de ativos podem realizar tais funções. Fontes de informações de terceiros, como Bloomberg, Refinitiv, e a S&P Global também são capazes de fornecer o rendimento de dividendos para cada índice. Outro método usado pelos negociantes é o contrato futuro do primeiro mês e também deixar o dividendo completamente para determinar o futuro teórico da opção.

A avaliação das opções é essencialmente sobre o preço do prêmio de compra ou venda. O prêmio também pode ser calculado usando uma carteira replicante com o uso de taxas de hedge e árvores binomiais, e preços de Vanna Volga.

A fórmula de precificação da opção Black Scholes é expressa da seguinte forma:

c =S 0 WL 1 ) - Ke -rT WL 2 )

p =Ke -rT WL 2 ) - S 0 WL 1 )

Onde:

- d 1 =ln (S 0 / K) + (r + σ 2 / 2) T / σ√T

- d 2 =ln (S 0 / K) + (r + σ 2 / 2) T / σ√T =d1- σ√T

Onde:

- c =Prêmio / preço da opção de compra

- p =Prêmio / preço da opção de venda

- S 0 =Preço à vista

- K =Preço de exercício

- WL 1 ) =Distribuição de probabilidade de Spot ou delta da opção

- WL 2 ) =Distribuição de probabilidade de movimento de preço futuro

- T =tempo para expirar

- r =Taxa de retorno livre de risco

- σ =Estimativa de volatilidade

Estratégias de opções de índice

Existem inúmeras estratégias usadas com opções de índice. As seguintes estratégias discriminadas são apenas algumas delas:

- Comprar uma opção de compra e venda de índice ao apostar no índice subjacente para subir ou cair, respectivamente, gerando lucro com o movimento.

- Comprar um spread de compra de alta sobre um índice envolve a compra de uma opção de compra a um preço de exercício baixo e a venda de uma opção de compra a um preço mais alto. As opções vendidas são vendidas fora do dinheiro, o que faz com que os traders gastem menos no prêmio da opção. A estratégia limita o lucro se o índice subir e protege o capital por causa da opção vendida.

- Bear put spread - Entrar em venda em uma opção de venda com preço de exercício mais alto e entrar em venda em uma opção de venda com preço de exercício mais baixo. Ambas as opções de venda devem usar o mesmo índice subjacente e a mesma data de vencimento. À medida que o índice diminui, os custos são compensados, e os lucros são realizados.

- Compra de opções de venda de índices para proteger carteiras como estratégia de seguro. A carteira ganha lucros se o índice diminuir, mas o potencial de lucro positivo é mantido.

- Venda de opções de compra cobertas em um índice - Compra do índice subjacente e venda de opções de compra contra o mesmo índice. Os investidores ganham com um índice em alta enquanto perdem o prêmio pago e podem vender o índice ao preço de exercício se ele ultrapassar o preço de exercício.

Importância e benefícios das opções de índice

- As opções de índice são usadas por hedgers e especuladores para obter exposição a todo o mercado ou setor da indústria por meio de uma única transação.

- A perda do titular da opção é limitada ao prêmio pago por ela, mas o potencial de ganho positivo é ilimitado.

- Os negociantes otimistas podem comprar opções de compra no índice se estiverem apostando no índice para subir e comprar opções de venda do índice se estiverem apostando na queda do índice.

- As opções de índice oferecem benefícios de diversificação.

- As opções de índice são menos voláteis do que as ações individuais que compõem o índice; portanto, há mais previsibilidade e não há oscilações violentas para cima e para baixo.

- As opções de índice são muito líquidas devido à sua popularidade entre os comerciantes e investidores. O spread bid-ask geralmente é pequeno devido à alta demanda.

- As opções de compra do índice fornecem uma alavancagem ao investidor, pois o prêmio pago é muito menor do que o valor do contrato, com ganhos potencialmente enormes se o índice se mover ligeiramente na posição preferida do investidor.

- O risco é pré-determinado, pois é limitado à perda do prêmio pago.

Mais recursos

CFI é o fornecedor oficial do Capital Markets &Securities Analyst (CMSA) ®Program Page - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Mercado de Capitais e Valores Mobiliários certificado. Avance na sua carreira com os nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Opções americanas x européias x bermudensesAmericanas x européias x opções bermudenses Existem diferentes tipos de opções que diferem em termos de restrições de exercício. Vamos explorar as opções americano x europeu x bermudense para descobrir

- Derivativos negociados em bolsa Derivativos negociados em bolsa Os derivativos negociados em bolsa consistem principalmente de opções e futuros negociados em bolsas públicas, com um contrato padronizado, o que aumenta a liquidez e a profundidade do mercado.

- S&P 500 IndexS &P 500 IndexThe Standard and Poor’s 500 Index, abreviado como índice S&P 500, é um índice que compreende as ações de 500 empresas de capital aberto no

- Títulos Subjacentes Títulos Subjacentes Títulos Subjacentes é um termo em investimento que denota o instrumento financeiro negociável sobre o qual um derivado financeiro, como um

-

3 vantagens menos conhecidas de conseguir um alvoroço lateral

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

3 razões para não obter um empréstimo pessoal em 2019

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Preços da gasolina devem permanecer baratos após queda do coronavírus

Receba todas as últimas notícias sobre coronavírus e muito mais entregues diariamente em sua caixa de entrada. Assine aqui. Não só os preços da gasolina estão mais baratos do que há anos, graças em

-

8 dicas de negociação salarial para ajudar a aumentar seu salário

p Como fechamos mais um ano apoiando seu crescimento pessoal e financeiro, a equipe do Turbo tinha em mente o desenvolvimento profissional em 2020. Você provavelmente pode imaginar como os dois estão

investir

-

Ajuda na redação de cartas para bolsas de estudo baseadas em necessidades

Ajuda na redação de cartas para bolsas de estudo baseadas em necessidades A falta de fundos não deve impedi-lo de perseguir seu sonho de faculdade. p Muitos prêmios de bolsa de estudos são baseados em realizações acadêmicas, proficiência atlética ou excelente serviço comuni...

-

Seguro SIPC:o que cobre e como protege os investidores

Seguro SIPC:o que cobre e como protege os investidores p O mercado de ações pode ser caótico às vezes, fazendo com que os saldos da carteira sejam voláteis. Mas embora você possa tolerar essas flutuações periódicas, seria catastrófico se o seu corretor fa...

-

Depois do Apocalipse:como ganhar dinheiro no mundo pós-pandemia

Depois do Apocalipse:como ganhar dinheiro no mundo pós-pandemia Shah Gilani O novo coronavírus não é mais novo. Está em toda parte. E está perturbando a forma como vivemos, como trabalhamos, e como investimos. Grandes mudanças de paradigma já estão em andam...

-

Os custos de uma conta bancária negativa e como evitá-los

Os custos de uma conta bancária negativa e como evitá-los Se você tiver uma conta bancária negativa, isso significa que você retirou mais dinheiro do que estava disponível na conta. Deixar uma conta ficar negativa pode custar caro, porque os bancos cobram ...