HSA vs FSA:Benefícios fiscais da poupança para a saúde

Embora os impostos e a saúde não estejam necessariamente na lista das principais conversas sobre coquetéis, eles estão no topo da lista de preocupações de vida de muitas pessoas. A boa notícia é que existem algumas vantagens fiscais que você pode usar para reduzir o custo geral de seus cuidados médicos, evitando pagar impostos sobre uma porção predeterminada de seu salário que você gasta em despesas qualificadas, como prêmios de seguro, copays e outras contas médicas descobertas e despesas - até mesmo transporte. Contudo, isso requer planejamento e algum conhecimento tributário especializado.

As duas opções principais para economizar para despesas de saúde são contas de gastos flexíveis (FSAs) e contas de poupança de saúde (HSAs). Ambos permitem que você aloque dólares antes de impostos para pagar despesas médicas antecipadas. Existem limites para o quanto você pode contribuir, dependendo do tipo de conta que você tem, portanto, certifique-se de conhecê-los antes de começar a contribuir.

Contas de gastos flexíveis (FSAs)

Os FSAs permitem que você reserve dinheiro antes dos impostos para cobrir "despesas qualificadas". Os dois tipos mais populares de FSAs cobrem cuidados de saúde (despesas elegíveis podem incluir despesas do próprio bolso, como copagamento, franquias de seguro, e certos medicamentos de venda livre são considerados qualificados) e transporte, estacionamento, e despesas de viagem relacionadas (essenciais para receber cuidados elegíveis).

Cada FSA está sujeito a limites de contribuição; para FSAs de saúde, o limite é $ 2, 650 por ano. O financiamento de uma FSA é feito por meio de um diferimento de salário, o que reduz seus salários tributáveis globais. Tenha em mente, você perde todo o dinheiro que não usa em cada ano de contribuição, embora alguns planos do empregador ofereçam a opção de acumular até US $ 500 para o próximo ano, que pode somar ao pagar despesas médicas em dólares antes de impostos. Por exemplo, se você estivesse na faixa de 32% de impostos e gastasse US $ 1, 000 em despesas médicas fora do bolso, você teria que ganhar $ 1, 320 antes de impostos para cobrir essas despesas. Contudo, se você usou seu FSA, você pode alocar $ 1, 000 antes de impostos - recebendo assim uma redução de impostos instantânea.

Contas de poupança de saúde (HSAs)

Se você tem um plano de saúde com franquia alta e não está inscrito no Medicare, você pode se qualificar para configurar um HSA. Você contribui para o seu HSA com dólares antes de impostos que pode sacar isento de impostos para pagar despesas médicas qualificadas.

HSAs oferecem duas vantagens principais:primeiro, os fundos podem ser investidos (e crescer sem impostos), e em segundo lugar, eles permanecem em sua conta ano após ano até que você os use. Não existe nenhuma regra do tipo "use ou perca"; qualquer saldo remanescente pode ser transportado para o ano seguinte. Além disso, você (não seu empregador) é o dono de sua HSA, o que significa que se você mudar de emprego ou se mudar para outro estado, você pode levar seu HSA e seu saldo com você. É um ativo de longo prazo. E depois dos 65 anos, distribuições retiradas de uma HSA para despesas não médicas não estão sujeitas a penalidade (mas estarão sujeitas ao imposto de renda normal).

O maior erro que os funcionários cometem com sua HSA é não financiá-la o suficiente. Se você tem um plano de saúde com alta franquia, faz sentido abrir uma conta, pois o seu dinheiro é transportado e acumulado. Suas contribuições podem ser investidas e retiradas quando você precisar delas para despesas médicas. Fale com o seu empregador para saber quando ocorre a inscrição aberta para abrir uma conta. (Se você participar de uma FSA e uma HSA, certifique-se de descobrir como isso limita seus benefícios.)

Nossa opinião

Usar contas com vantagens fiscais para ajudar a pagar despesas relacionadas à saúde é apenas uma maneira de aproveitar os impostos a seu favor. Contudo, eles são apenas a ponta do iceberg quando se trata de seu plano financeiro de longo prazo. Saiba mais sobre impostos e como eles se encaixam em sua vida financeira holística, lendo nosso guia gratuito Guia de Imposto de Capital Pessoal para Planejamento Financeiro Holístico.

-

Como construir um galpão barato para um cortador de grama portátil

Os paletes de transporte têm a largura e o formato certos para paredes simples de galpões. p Um cortador de grama portátil é um investimento significativo que precisa mais do que uma cobertura de lona

-

Como calcular a taxa de retorno ponderada em dólares

Certifique-se de inserir o valor presente do seu investimento como um número negativo ou a calculadora não conseguirá completar o cálculo. O desempenho dos investimentos é geralmente medido por sua t

-

Como Investir $ 100

p Provavelmente, o único obstáculo mais significativo que impede as pessoas de investir é a falta de dinheiro. Mas e se eu dissesse que você pode começar a investir bem aqui, agora mesmo, com apenas $

-

Tolerância ao risco de investimento

Esteja você investindo para a aposentadoria ou apenas para construir riqueza, investir é um jogo de alto risco e recompensa. Quanto menos risco você corre, menos recompensa você espera. É claro que as

seguro

- Guia fiscal de capital pessoal 2018 para o investidor experiente

- Revisão do AutoTempest [2021]:O melhor site para encontrar carros usados?

- Hospedando um jogo de bola da empresa? Obtenha seguro para eventos esportivos

- Quem é o dono da sua apólice de seguro de vida? Pode ser uma empresa de private equity

- Quais formulários eu preciso para arquivar meus impostos?

- Alguns corretores de seguros

-

Como se tornar um minimalista com seu dinheiro

Como se tornar um minimalista com seu dinheiro p O minimalismo é uma forma de vida que se concentra em encontrar contentamento com menos . Tornar-se um minimalista pode beneficiar muitos aspectos da sua vida, incluindo suas finanças. Você pode s...

-

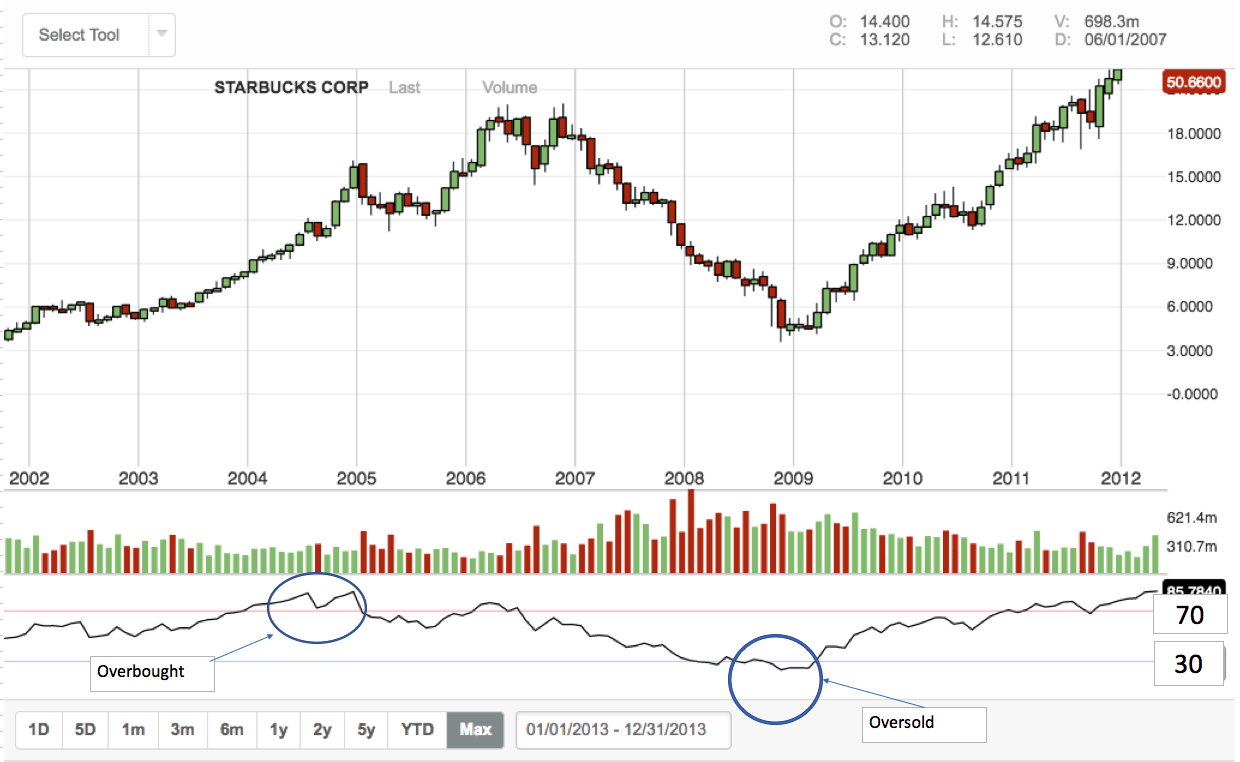

O que é o Índice de Força Relativa (RSI)?

O que é o Índice de Força Relativa (RSI)? O Índice de Força Relativa (RSI) é um dos osciladores de momento mais populares e amplamente usados. Foi originalmente desenvolvido pelo famoso engenheiro mecânico que se tornou analista técnico, J. W...

-

Este é o saldo médio do empréstimo pessoal. Como o seu se compara?

Este é o saldo médio do empréstimo pessoal. Como o seu se compara? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

O que você deve saber sobre os preços do Dogecoin na Austrália?

O que você deve saber sobre os preços do Dogecoin na Austrália? Dogecoin (DOGE) é uma criptomoeda comum que a maioria dos investidores considera uma moeda meme. Dogecoin bombou no passado, e muitos investidores em criptografia o vendem contra o bitcoin na esperanç...