Seguro de vida como plano de aposentadoria:estratégia inteligente ou mau investimento?

O seguro de vida pode fazer muito mais do que apenas proteger sua família no caso de sua morte. Com apólices de seguro de vida permanente, também é possível usar seu plano de seguro de vida para economizar para o futuro, incluindo aposentadoria.

Mas, embora muitos agentes promovam fortemente esses tipos de apólices de seguro de vida, eles realmente só valem a pena para uma pequena porcentagem de pessoas. Aqui está o que você precisa saber sobre planos de aposentadoria de seguro de vida, como eles trabalham, e se você deve considerá-los.

Neste artigo- Planos de aposentadoria de seguro de vida explicados

- Plano de aposentadoria de seguro de vida:prós e contras

- Quando um plano de aposentadoria de seguro de vida faz sentido

- Alternativas ao seguro de vida para aposentadoria

- Perguntas frequentes sobre planos de aposentadoria de seguro de vida

- O resultado final do seguro de vida para aposentadoria

Planos de aposentadoria de seguro de vida explicados

Se você comprar uma apólice de seguro de vida, o seu beneficiário do seguro de vida receberá um benefício por morte se você morrer durante a vigência da apólice. Assim que o prazo expirar, Contudo, você não está mais coberto.

Apólices de seguro de vida permanente, por outro lado, permanecerá em vigor pelo resto de sua vida e também incluirá um componente de valor em dinheiro. Uma parte de seus prêmios mensais - que muitas vezes são significativamente mais elevados do que as taxas de apólice de prazo - vai para esta conta de valor em dinheiro, e o equilíbrio aumenta com o tempo.

Dependendo do tipo de apólice permanente que você escolher, seu saldo de valor em dinheiro pode crescer a uma taxa de retorno baixa, mas segura, ou você pode tirar vantagem de investimentos com uma relação risco-retorno mais alta.

A ideia é que, hora extra, você pode pagar em sua apólice de seguro de vida permanente e manter a proteção que ela oferece enquanto acumula suas economias para a aposentadoria.

Essa abordagem para a aposentadoria é um jogo longo. Quando eu vendia seguro de vida, Eu revi várias projeções para apólices de seguro de vida, por exemplo, e normalmente levava 10 anos para atingir o equilíbrio com os prêmios e 20 anos para produzir um crescimento significativo o suficiente para valer a pena.

Plano de aposentadoria de seguro de vida:prós e contras

Existem vantagens e desvantagens em usar uma apólice de seguro de vida para economizar para a aposentadoria. Aqui está o que considerar antes de comprar um.

Prós de usar seguro de vida como plano de aposentadoria

- Vantagens fiscais: Sua conta de valor em dinheiro cresce com impostos diferidos, como uma conta tradicional 401 (k) ou de aposentadoria individual. Isso significa que todo o dinheiro que você pagar na conta na forma de prêmios não será tributado se você cancelar a apólice para ter acesso ao seu dinheiro. Apenas a parcela de crescimento do saldo será considerada lucro tributável.

- Crescimento garantido: A maioria das apólices de seguro de vida permanente oferece uma taxa de juros mínima garantida, o que significa que você não precisa se preocupar com a queda do valor em dinheiro se o mercado de ações cair. Dito isto, se um agente de seguros de vida mostrar a você uma projeção de qual pode ser o seu saldo de valor em dinheiro em um determinado ponto no futuro, isso não é necessariamente garantido.

- Uma opção adicional para os ricos: Se você tiver fluxo de caixa suficiente para maximizar o seu 401 (k), IRA, e outras contas de aposentadoria com vantagens fiscais, uma apólice de seguro de vida permanente pode ser uma excelente maneira de continuar economizando de forma a limitar sua exposição ao imposto de renda na aposentadoria.

Contras de usar seguro de vida como plano de aposentadoria

- É uma maneira cara de investir. As apólices de seguro de vida inteira custam entre cinco e 15 vezes mais que as apólices de seguro temporário. E se sua situação financeira mudar no futuro, você correrá o risco de perder totalmente a apólice se não puder continuar a fazer esses pagamentos.

- Seguro nem sempre é o melhor. A ideia de obter uma taxa de juros mínima garantida é atraente, mas as apólices de seguro de vida normalmente não oferecem os mesmos retornos que você pode obter no mercado de ações. E se você ainda tem décadas antes de planejar se aposentar, você pode assumir mais riscos para obter um melhor retorno.

- As projeções não são garantidas. Quando um agente de seguro de vida mostra a você projeções de como ficará sua conta em dinheiro em 10 ou 20 anos no futuro, você pode não obter esses números. Por exemplo, Comprei uma pequena apólice de seguro de vida para minha filha quando ela nasceu, e o saldo do valor em dinheiro garantido é menos da metade do saldo projetado após 20 anos. Isso não quer dizer que você não conseguirá algo mais perto do equilíbrio projetado, mas é uma aposta que você tem que fazer.

Quando um plano de aposentadoria de seguro de vida faz sentido

Na maioria dos casos, as desvantagens superam os benefícios de adquirir uma apólice de seguro de vida permanente para economizar para a aposentadoria. Contudo, existem algumas exceções a essa regra.

Você estourou outros planos de aposentadoria

Pessoas ricas que maximizaram sua economia de impostos por meio de outros planos de poupança para aposentadoria podem se beneficiar da adição de uma apólice de seguro de vida à mistura. Além de proporcionar crescimento com impostos diferidos, as apólices permanentes também permitem que você tome emprestado de sua conta em dinheiro sem pagar impostos.

Você pode escolher pagar de volta esse dinheiro com juros, ou você pode mantê-lo e ele será deduzido do seu benefício por morte quando você morrer ou renunciar ao valor quando você optar por cancelar a apólice.

Você precisa de uma apólice de seguro de vida permanente por outros motivos

Se você tiver problemas de saúde significativos e uma apólice de seguro de vida, você pode ter dificuldades para obter uma nova política quando a atual expirar. Se você tem uma apólice permanente, Contudo, você não precisa se preocupar em perder sua proteção, e o componente de valor em dinheiro pode ser considerado um benefício agregado.

Alternativas ao seguro de vida para aposentadoria

Mesmo se você puder comprar uma apólice de seguro de vida permanente, a maioria das pessoas se beneficiará com a compra de uma apólice de longo prazo e com o investimento da diferença entre seu custo e o preço de uma apólice permanente. As opções de investimento incluem:

- 401 (k): 93% dos empregadores oferecem plano de aposentadoria 401 (k) ou semelhante, patrocinado pelo empregador, de acordo com a Society for Human Resource Management. Daqueles, 75% oferecem uma contribuição correspondente, o que aumenta sua taxa de poupança para a aposentadoria. Tenha como meta contribuir o suficiente para maximizar a correspondência do empregador - é essencialmente dinheiro de graça.

- Conta de aposentadoria individual: Se você tem um plano 401 (k) ou semelhante, você também pode economizar para a aposentadoria usando um IRA. A única desvantagem é que os IRAs têm um limite de contribuição anual relativamente baixo - é de US $ 6, 000 para a maioria das pessoas em 2020. IRAs tradicionais oferecem crescimento com impostos diferidos, como contas 401 (k), e Roth IRAs permitem que seus investimentos cresçam sem impostos.

- Conta poupança saúde: Uma conta de poupança de saúde (HSA) é projetada principalmente para permitir que você economize para despesas médicas elegíveis sem impostos. Mas se você não usar esses fundos agora, você pode segurá-los para a aposentadoria, onde os cuidados de saúde podem custar centenas de milhares de dólares.

-

Como verificar o saldo Netspend

O cartão pré-pago Netspend® Visa® ou MasterCard® oferece muitos dos mesmos recursos de um cartão de débito, mas não exige que você tenha uma conta corrente ou poupança. Isso o torna uma escolha viável

-

A pandemia de coronavírus expõe lacunas na cobertura do seguro de viagem

NORFOLK, Va. - Para muitas pessoas, seguro de viagem tem sido pouco mais do que uma caixa que aparece em um site de reservas para oferecer um pouco de paz de espírito barato. O CORONAVIRUS ESTÁ COB

-

A criptomoeda Libra do Facebook ainda pode decolar e revolucionar o dinheiro

A criptomoeda Libra do Facebook sofreu alguns contratempos recentemente. Além de enfrentar a pressão dos reguladores globais, sete de seus 28 membros fundadores deixaram o projeto - incluindo empresas

-

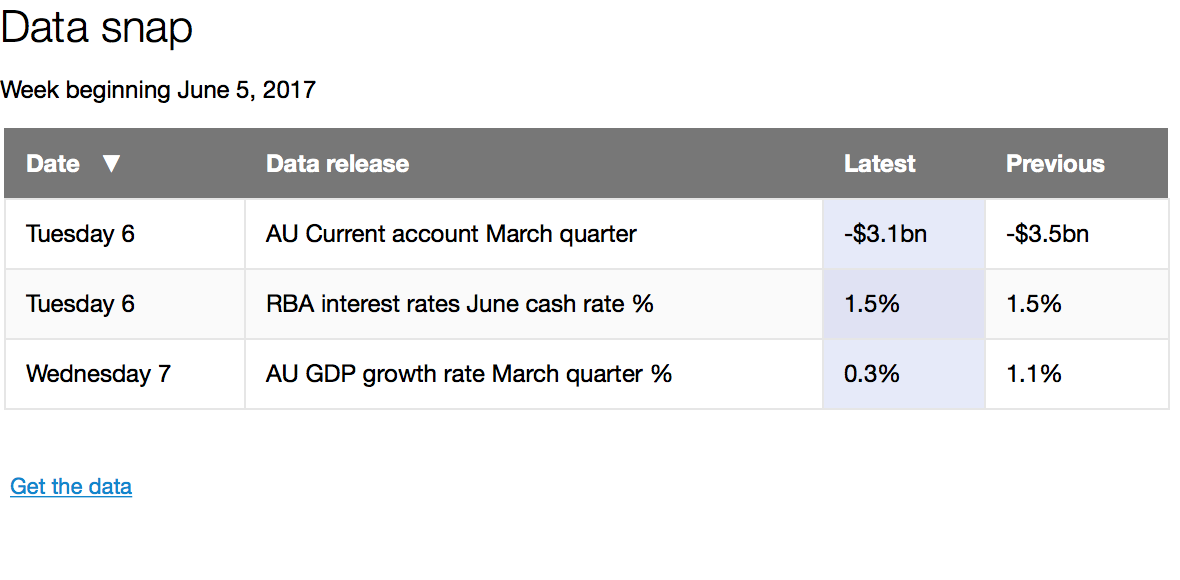

Sinais vitais:o que o Tesoureiro Morrison quer dizer quando afirma que estamos ‘crescendo em crescimento’?

p Vital Signs é um pacote econômico semanal do professor de economia da UNSW e PhD de Harvard Richard Holden (@profholden). O Vital Signs visa contextualizar os eventos econômicos semanais e eliminar

seguro

- Você precisa de seguro de vida hipotecário? Prós, Contras, &Alternativas

- 6 condições cobertas pelo seguro de doenças graves

- Detalhes de cobertura de seguro - valor de avaliação

- Receios de coronavírus podem não ser suficientes para pagamentos de seguro de viagem

- O que exatamente o seguro de cancelamento de viagem cobre?

- Como cancelar o seguro do carro (e economizar na próxima apólice)

-

Melhores investimentos de curto prazo para 2021

Melhores investimentos de curto prazo para 2021 Embora os investimentos de longo prazo geralmente tragam retornos muito melhores, nem todo mundo quer perder o acesso ao seu dinheiro por longos períodos. Investimentos de curto prazo, por outro lad...

-

Melhores investimentos de baixo risco com altos retornos

Melhores investimentos de baixo risco com altos retornos p As taxas de juros sobre os investimentos de renda fixa têm sido reconhecidamente baixas na maior parte dos últimos dez anos. Mas eles surgiram alguns nos últimos anos, e agora existem muitas oportun...

-

Como reparar um arranhão de óculos usando Lemon Pledge

Como reparar um arranhão de óculos usando Lemon Pledge Repare arranhões em lentes de óculos de plástico com Lemon Pledge. Com o aumento dos custos de cuidados ópticos e óculos, a maioria dos consumidores deseja que seus óculos e seu dinheiro durem o máxi...

-

Melhores REIT ETFs:Os melhores fundos imobiliários para investidores

Melhores REIT ETFs:Os melhores fundos imobiliários para investidores Por possuir REITs, os investidores ganham uma parte dos lucros sem comprar, administrar ou financiar uma propriedade física. Adicionalmente, os participantes do mercado têm favorecido historicamente o...