Como administrar seu dinheiro | 18 dicas legítimas de finanças pessoais

Gestão de dinheiro e finanças pessoais podem ser assuntos delicados. Muitas pessoas sentem muita ansiedade quando pensam sobre suas vidas financeiras, como são hoje e como podem ser no futuro.

Talvez você não tenha começado a economizar para a aposentadoria tão cedo quanto esperava ou talvez não tenha criado um fundo de emergência e acabou endividado. Quaisquer que sejam suas circunstâncias, decidir assumir o controle de sua situação agora é sempre a melhor escolha.

Você simplesmente precisa seguir alguns passos importantes e estará no caminho certo.

Como Gerenciar Seu Dinheiro

Existem três alavancas importantes de gerenciamento de dinheiro, tudo o que você pode controlar:

- Fazendo dinheiro

- Economizando dinheiro

- Investir Dinheiro

Embora cada um deles seja importante, quando você gerencia todos eles bem, você vai aproveitar ao máximo seu dinheiro e seu tempo.

Ver, a soma é muito maior do que as partes. É como uma fórmula, onde quanto mais coisas você fizer certo, mais dinheiro você ganhará e mais rápido você alcançará a liberdade financeira.

Também é importante monitorar tudo usando um aplicativo gratuito simples como o Personal Capital.

Quando você administra bem o seu dinheiro, é como ganhar dinheiro dormindo.

Agora vamos ver como administrar bem o seu dinheiro.

18 dicas de gerenciamento de dinheiro para melhorar suas finanças

Administrar dinheiro e aprender a administrar dinheiro é mais fácil do que você pensa. Se você não souber por onde começar, aqui estão algumas das dicas mais incríveis de gerenciamento de dinheiro para ajudá-lo a ganhar no front das finanças pessoais.

- Maximize sua renda

- Comece um Side-Hustle

- Comece a fazer um orçamento

- Saia da Dívida

- Construa uma renda passiva

- Verificando / salvando contas

- Investir

- Plano para Emergências

- Melhore o Seu Crédito

- Otimize seus impostos

- Encontre um seguro de carro barato

- Obtenha seguro de vida

- Plano de aposentadoria

- Negociar para melhores taxas

- Ganhe dinheiro grátis

- Reduzir despesas

- Evite compras por impulso

- Rastreie seu dinheiro

1. Aproveite ao máximo seu trabalho em tempo integral

Mesmo se você não gosta do seu trabalho em tempo integral ou sonha em abrir sua própria empresa, hoje é o lugar mais próximo onde você provavelmente pode ganhar mais dinheiro.

O simples fato é que a maioria das pessoas é mal paga, mas elas aceitam a quantia que estão recebendo porque têm medo de ser demitidas se pedirem ou porque não sabem como conseguir um aumento.

Você tem o poder. Não tenha medo de seu chefe.

Por muitos anos, os empregadores tiveram a vantagem e têm aproveitado seus funcionários, mas essa dinâmica de poder mudou e em muitas empresas e setores, os funcionários agora têm a vantagem.

Há muitos empregos abertos na economia agora para serem preenchidos e o talento está em alta demanda. Não se conforme com o status quo.

A maioria das pessoas gasta mais tempo planejando suas férias a cada ano do que otimizando suas carreiras. Se você não está aproveitando ao máximo seu trabalho em tempo integral e ganhando o máximo de dinheiro possível com isso, você está se vendendo pouco.

Descubra quanto você deve receber analisando sua taxa de mercado atual para alguém com suas habilidades e experiência, usando sites como o Even e Glassdoor.

Você também deve entrar em contato e estabelecer relacionamentos com pelo menos dois recrutadores em seu setor.

Como os recrutadores vivem tão perto do mercado, eles não apenas sabem quanto você deve receber, mas também podem recomendar habilidades adicionais que você pode desenvolver (confira minha postagem sobre as melhores habilidades para aprender), e potencialmente até recomendar um novo emprego ou empresa com melhor remuneração.

2. Comece uma corrida lateral

Diversificar sua receita pode ser tão importante quanto diversificar sua carteira de investimentos. Ao iniciar um movimento lateral, você pode trazer dinheiro e obter segurança financeira adicional.

Uma atividade paralela é qualquer coisa que você faça para ganhar dinheiro fora do seu trabalho de tempo integral.

Embora você possa se esforçar para fazer qualquer coisa, é mais provável que você tenha sucesso se começar um movimento lateral que gosta de fazer e um onde você define sua própria taxa e horas.

Embora não seja ruim dirigir para Lyft ou Uber, existem limitações reais com esses tipos de movimento lateral porque você é limitado pelas horas que pode dirigir em um dia e quanto você recebe é definido pela empresa, você não.

Qualquer atividade paralela em que você administra seu próprio tempo e decide quanto pode cobrar tem o potencial de lhe render mais dinheiro.

Alguns dos melhores truques colaterais:

- Blogging :Leia meu guia sobre como começar um blog com a Bluehost e obtenha meu curso de 7 dias GRATUITO por e-mail - onde compartilho o plano passo a passo que milhares de pessoas usaram para começar um blog que dá dinheiro)

- Pesquisas Online :Embora você não possa necessariamente ganhar a vida fazendo pesquisas online, você pode ganhar algum dinheiro rápido compartilhando sua opinião. Se você quiser ganhar um pouco mais de dinheiro, confira os melhores sites de pesquisa.

- Tornando-se um assistente virtual :Parece interessante? Descubra como se tornar um assistente virtual.

- Comece um canal no YouTube :Se você acha que vale a pena assistir, veja quanto os youtubers ganham.

Para mais ideias de trabalho lateral, confira nossa série sobre histórias de sucesso do movimento lateral.

Para saber mais sobre o side hustling, confira o Capítulo 10, Mais dinheiro em menos tempo:como lançar um lado lucrativo apressado em meu livro Liberdade financeira:um caminho comprovado para todo o dinheiro de que você sempre precisará.

No capítulo, apresento uma estratégia passo a passo muito detalhada para a seleção, lançando, e crescendo uma agitação lateral.

3. Comece a fazer o orçamento

Existem dois tipos de pessoas:as que gostam de fazer orçamentos e as que não gostam. Eu estou no último campo. Definitivamente, não sou um fã de orçamento.

Acho que o orçamento muitas vezes reforça uma mentalidade de escassez, em que você gasta muito tempo cortando pequenas compras que costumam trazer mais alegria.

Você monitora cada centavo que entra e sai e leva muito tempo. Mas se você é o tipo de pessoa que pensa que pode fazer orçamentos, então você deve aprender como fazer um orçamento.

Em vez de fazer um orçamento, simplesmente me concentro em otimizar minhas três maiores despesas, habitação, transporte, e comida.

A família americana média gasta quase 72% de sua renda nessas três categorias de despesas.

Embora pequenas compras, como lattes diários, Taças de vinho, ou sua assinatura Netflix pode somar, você poderá economizar o máximo de dinheiro onde gasta mais dinheiro.

Por meio de hackeamento de casas (uma forma de investimento imobiliário), você pode facilmente economizar 30% ou mais de sua receita. Seu aluguel ou hipoteca é provavelmente a sua maior despesa a cada mês, portanto, reduzi-lo o máximo possível e investir as economias rapidamente.

Além de suas despesas com moradia, quase sempre faz mais sentido, do ponto de vista econômico, comprar um carro usado em vez de um novo e investir as economias.

Também vale a pena dedicar um tempo para reduzir suas despesas com alimentação e trabalhar duro para economizar dinheiro comendo fora.

Aí está:economize na sua casa própria, posse de carro, e comida. É o único orçamento de que você realmente precisa. Então, em vez de fazer um orçamento, você pode gastar seu tempo saindo e ganhando mais dinheiro.

4. Saia da dívida

Quer sejam empréstimos estudantis, Cartão de crédito, ou dívida hipotecária, estar endividado muitas vezes nos deixa acordados à noite e é extremamente estressante.

Mas não se preocupe, muitas pessoas saem das dívidas todos os dias e você também pode. Também, todas as dívidas não são criadas iguais.

Para saber mais, confira minha postagem sobre dívidas boas e dívidas inadimplentes, mas o básico é muito simples.

Gerenciar dívidas é apenas um jogo de números. Sempre pague primeiro sua dívida com a maior taxa de juros.

Em quase todos os casos, dívidas de cartão de crédito carregam as maiores taxas de juros, seguido por empréstimos privados, empréstimos para estudantes, e hipotecas.

Embora existam muitas estratégias para pagar sua dívida, como pagar o seu menor saldo primeiro e depois passar para a sua próxima maior dívida (também conhecida como bola de neve da dívida) ou pagar a sua maior dívida primeiro (avalanche de dívida), essas não são ótimas estratégias de pagamento de dívidas porque não se concentram em poupar mais dinheiro.

Saldar dívidas de cartão de crédito

Você economiza mais dinheiro pagando primeiro a sua dívida com maior taxa de juros, não importa que tipo de dívida seja.

A dívida do cartão de crédito é uma dívida inadimplente porque as taxas de juros são normalmente muito altas, frequentemente 20% + ou mais. Os cartões de crédito rendem muito dinheiro às instituições financeiras porque a maioria das pessoas não paga suas dívidas todos os meses, então a dívida aumenta.

Tire o ferrão dos empréstimos estudantis

A dívida de empréstimo estudantil está em algum lugar entre dívida boa e dívida ruim, dependendo 1) da taxa de juros 2) se você usou empréstimos estudantis para financiar um curso que o ajudou a conseguir um emprego ou uma carreira mais lucrativa.

Se você ainda não fez empréstimos estudantis, vale a pena pensar muito sobre se eles valem ou não a pena. Se você já fez empréstimos estudantis e a taxa de juros está acima de 5%, você deve considerar o refinanciamento de empréstimos estudantis e outras maneiras de reduzir a dívida do empréstimo estudantil.

Existem muitos tipos de empréstimos estudantis, por isso também é importante descobrir quais tipos de empréstimos estudantis você tem antes de refinanciar.

Ao longo da vida de um empréstimo estudantil médio, os mutuários podem economizar até $ 20, 000 se optarem por refinanciar. Ao refinanciar seus empréstimos estudantis, você pode garantir taxas mais baixas e consolidar sua dívida, tornando seus pagamentos mais acessíveis e convenientes ao mesmo tempo.

Saldar sua dívida hipotecária

Os empréstimos hipotecários são outra forma popular de dívida. É muito comum, ao comprar uma casa ou investir em imóveis, fazer uma hipoteca de um banco ou credor para ajudar a pagar a casa.

As taxas de hipoteca variam muito, então vale a pena reservar um tempo para comprar uma boa taxa de hipoteca se você ainda não comprou uma casa.

Se você já tem uma hipoteca, você pode estar se perguntando se faz sentido pagar sua taxa de hipoteca o mais rápido possível.

Na maioria dos casos, provavelmente faz sentido manter sua hipoteca e investir qualquer dinheiro adicional que você tenha no mercado de ações, especialmente se sua taxa de hipoteca for baixa.

Por cinco anos, tive uma taxa de hipoteca de 2,3%, embora pudesse ter pago minha hipoteca totalmente, Foi uma decisão financeira melhor continuar usando o dinheiro dos bancos e investindo meu dinheiro no mercado de ações.

Acabei ganhando mais de $ 100, 000 em meus investimentos porque eles cresceram mais de 10% a cada ano (10% é muito melhor do que 2,3%).

Pague dívidas com juros altos com um empréstimo pessoal

Se você está atormentado por dívidas de cartão de crédito de juros altos, pagá-lo com um empréstimo pessoal pode ser uma jogada inteligente. Você não só obterá uma taxa de juros fixa, mas a natureza finita do empréstimo também torna seus pagamentos previsíveis. Mais, você saberá exatamente quanto tempo levará para liquidar sua dívida, e pode até ver um aumento na pontuação de crédito após pagar o cartão.

5. Construir renda passiva

Quando se trata de ganhar dinheiro, construir um negócio de estilo de vida de renda passiva é o Santo Graal. Mas existem muitos mitos sobre ideias de renda passiva e muitos produtos duvidosos vendidos online que prometem ajudá-lo a construir fontes de renda passiva.

É realmente possível construir fluxos de renda passivos? Absolutamente.

Mas isso significa que você pode ganhar dinheiro sem fazer nada? Não vamos exatamente. A maioria das empresas de renda passiva, na verdade, leva um pouco de tempo para configurar, mas se você encontrar o certo, então o investimento de tempo vale totalmente a pena.

Melhores maneiras de construir uma renda passiva

Outras maneiras de construir um negócio de renda passiva incluem:começar qualquer negócio ou negócio em que, em vez de trocar seu próprio tempo por dinheiro, você intermedia o tempo de outras pessoas.

Eu chamo isso de se tornar o “uber da sua vida, "Porque o Uber não possui nem dirige carros, eles simplesmente conectam pessoas que precisam de uma carona com pessoas que lhe darão uma carona.

Eles são, na verdade, um conector entre a oferta e a demanda. Você pode fazer isso em qualquer setor. Por exemplo, em vez de passear com cães para uma empresa de passear com cães, onde você será limitado pelas horas que tem em um dia para passear com os cães e as taxas de passeios dos cães são definidas por uma empresa como a Wag.

Em vez de passear com os cachorros por outra pessoa, comece sua própria empresa de passeios com cães e concentre-se em conseguir clientes, então você pode contratar outras pessoas para passear com os cachorros, em vez de sempre levá-los consigo mesmo.

Depois, você pode definir suas próprias taxas e não fica limitado pelas horas que tem em um dia, porque pode contratar outras pessoas para passear com os cachorros.

6. Faça com que suas contas correntes e de poupança trabalhem para você

Como já discuti em um post sobre como começar a investir, há uma relação direta entre a porcentagem de sua renda que você está economizando (sua taxa de poupança) e o número de anos que você leva para se aposentar mais cedo.

Quando você combina uma conta de poupança de alto rendimento e uma conta corrente de juros altos, você se certifica de que todo o seu dinheiro está sempre trabalhando para você, em vez de apenas ficar sentado ali.

Se você está procurando ótimas contas correntes e de poupança com juros altos, confira o Discover Bank em 1,60% APY. Eles oferecem opções gratuitas que podem ajudá-lo a aproveitar ao máximo seu dinheiro. Discover Bank Review

Se você precisa construir um pecúlio de dinheiro, automatizar suas economias torna tudo mais simples. Decida quanto você deseja adicionar a cada mês ou cheque de pagamento e agende um depósito para movimentar o dinheiro todas as vezes, garantindo que você não se esqueça de pagar a si mesmo primeiro.

7. Investir cedo, Muitas vezes, e o máximo que você puder

Embora você possa investir literalmente em qualquer coisa, as três classes de investimento mais confiáveis são:

- Stocks

- Títulos

- Imobiliária

A razão pela qual eles são os mais confiáveis é que temos muitos dados históricos sobre seu desempenho, e você é capaz de controlar uma série de variáveis-chave para maximizar o retorno do seu investimento enquanto minimiza o risco.

Embora eu não vá entrar em muitos detalhes aqui (se você quiser se aprofundar, verifique como começar a investir e minhas postagens de estratégia de investimento).

Mas o básico é simples e, de fato, as melhores estratégias de investimento são realmente simples.

Invista em fundos de índice, como VTSAX, que tem tarifas baixas e diversificação incrível. Em vez de comprar ações individuais, comprar todo o mercado de ações. Fique com o que funciona.

Depois de definir uma estratégia de investimento, o próximo passo é investir o máximo de dinheiro possível.

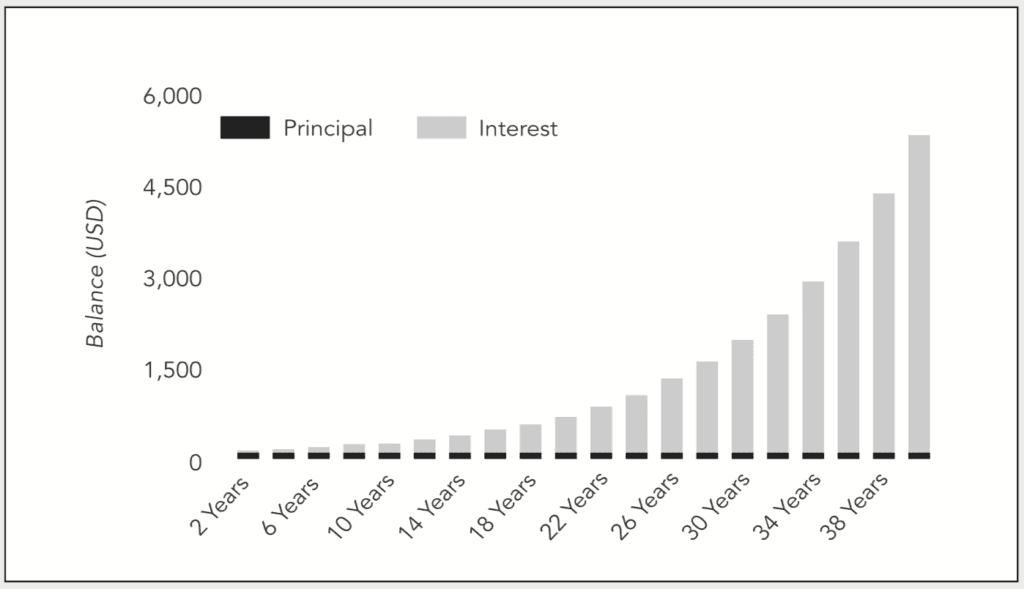

Quanto mais dinheiro você investe, mais rápido e mais seu dinheiro pode crescer devido à capitalização.

Aqui está um exemplo simples de investimento de $ 100 se o mantivermos investido em um crescimento anual de 10 por cento por quarenta anos, sem adicionar mais dinheiro a ele. Simplesmente por causa do tempo, os $ 100 se transformaram em $ 5, 370 em quarenta anos.

Este gráfico apareceu originalmente no Liberdade financeira livro de Grant Sabatier.

Se você ainda não começou a investir, a etapa mais importante é simplesmente começar hoje usando um dos melhores aplicativos de investimento, que permitem que você invista seu troco de reposição automaticamente.

Se você já começou a investir, deve tentar aumentar o quanto está investindo a cada mês, tanto quanto possível.

Uma maneira fácil é aumentar o valor de sua contribuição de investimento em 1% a cada 30 dias, conversando com seu departamento de recursos humanos ou provedor 401 (k).

Confie em mim, você não notará o 1% extra e em um ano estará economizando 12% a mais do seu dinheiro.

Se você preferir pensar em termos de dólares em vez de porcentagens, em seguida, tente investir $ 50 extras, $ 100, $ 1, 000 ou mais a cada mês durante os próximos meses. Cada dólar se soma.

Experimente o financiamento coletivo de imóveis

Até 2012, o investimento imobiliário era domínio dos ricos. Agora, graças ao JOBS Act, qualquer pessoa pode entrar no jogo com o financiamento coletivo imobiliário.

Se você está procurando um portal e não tem muitos para começar, considere tentar Fundrise.

Fundrise fornece acesso a eREITs e eFunds, uma forma de carteira imobiliária com um certo grau de diversificação.

Usando as dicas de gerenciamento de dinheiro acima, você pode obter controle sobre seu futuro financeiro. Experimente um (ou vários) deles hoje e veja se você não consegue seguir na direção certa.

8. Plano para Emergências

Se você é dono de sua casa, reparos em casas, como a substituição de telhados, podem custar facilmente US $ 10, 000 ou mais, dependendo de onde você mora. De forma similar, se um aparelho como a sua geladeira falhar, conseguir outro geralmente não pode esperar e pode custar centenas ou mais rapidamente. É por isso que um fundo de emergência é crucial.

Mesmo que você não tenha uma casa, isso não significa que não haja grandes custos no horizonte. Substituir seu veículo geralmente custa vários milhares, senão dezenas de milhares. Os computadores domésticos podem ser tão caros quanto um eletrodoméstico e são considerados necessários em muitos lares.

Se você tem algo grande sem o qual não consegue viver ou enfrenta custos de manutenção regulares, certifique-se de planejar para eles. Divida a despesa por quantos meses você geralmente tem antes de chegar (você pode pesquisar a expectativa de vida média para a maioria das coisas online) e reserve o dinheiro para ter certeza de que estará lá quando você precisar.

Prepare-se para emergências médicas

Mesmo se você tiver seguro, um braço quebrado, ferimento na cabeça, ataque cardíaco, ou uma emergência médica semelhante ainda será cara. Idealmente, você precisa manter um fundo de emergência que possa não apenas cobrir sua parte dos custos médicos, mas também manter algumas despesas de manutenção de alguns meses. Dessa maneira, se voce faltar ao trabalho, você pode pagar sua conta e mantê-la em dia até a cura.

Se você ainda não tem um fichário em caso de emergência, faça um agora!

9. Assuma o controle de seu crédito

Seu relatório de crédito e pontuação desempenham um papel fundamental em sua vida financeira. Ao monitorar seu crédito, incluindo sua pontuação, você pode tomar decisões que melhoram sua situação, hoje e no futuro.

Embora existam muitos aplicativos de monitoramento de crédito por aí, O Credit Sesame ajuda você a ficar de olho em seu relatório e pontuação gratuitamente. Você receberá recomendações personalizadas e acesso a ferramentas úteis, capacitando você a fazer melhores escolhas todos os dias.

10. Otimize seus impostos

O americano médio paga mais de 20% de sua renda em impostos, portanto, encontrar maneiras de economizar dinheiro em seus impostos pode realmente aumentar com o tempo.

Embora você possa achar que os impostos são chatos, definitivamente vale a pena aprender os fundamentos da otimização tributária, porque não só pode economizar dinheiro, mas também dá a você mais dinheiro para investir.

Você não precisa se tornar um especialista em legislação tributária, mas vale a pena dedicar um tempo para realmente entender seus próprios impostos a cada ano, mesmo se você estiver usando um serviço como o H&R Block, TaxAct, ou usando um contador, conhecer detalhadamente a sua situação fiscal é um passo importante para administrar bem o seu dinheiro.

Com o tempo, à medida que você faz seus impostos a cada ano, fica mais fácil identificar onde você pode economizar dinheiro no próximo ano, que novas deduções você pode tomar, e mais.

Também, se você é um vigarista, deve considerar o lançamento de uma LLC para que tenha mais oportunidades de deduzir suas despesas de vigarismo de seus impostos.

Um grande benefício de lançar qualquer tipo de negócio com estilo de vida é que você pode realmente reduzir sua conta de impostos de várias maneiras, à medida que seu negócio se integra mais à sua vida.

11. Obtenha um seguro de carro mais barato

Muitas pessoas não reavaliam seu seguro automóvel regularmente, e eles pagam uma multa por não olharem. Por exemplo, se você pagou recentemente um carro, você pode não precisar mais de cobertura completa, apresentando uma oportunidade de economizar, mesmo se você não mudar de operadora.

Contudo, fazer uma pequena comparação de compras é sempre sábio. Você pode obter cotações de concorrentes por absolutamente nada, e pode descobrir uma opção que custa muito menos do que o seu provedor atual cobra.

Se você não colocar muitos quilômetros em seu carro a cada ano, você pode muito bem estar pagando a mais simplesmente porque a maioria dos seguros tradicionais não é ideal para motoristas com quilometragem incrivelmente baixa. Para quem mal tira o carro do estacionamento, Metromila, uma opção de pagamento por milha, pode ajudá-lo a economizar uma tonelada.

12. Obtenha seguro de vida

Não importa em que fase da vida você esteja, o seguro de vida deve ser visto como uma obrigação. De outra forma, você sobrecarrega seus entes queridos com suas despesas se falecer, ou deixe-os sem suporte se você for o ganha-pão principal.

Se você quiser comparar as opções de seguro de vida, verifique nossa cotação instantânea abaixo.

Cotações de seguro de vida personalizadas Etapa 1:Informações básicas$ --.-- / mês

Inscreva-se hoje mesmo em havenlife.com

13. Otimize Seu Plano de Aposentadoria 401 (K)

Descobrir como aproveitar ao máximo seu 401 (k) pode ser assustador, especialmente se você tem metas elevadas de aposentadoria. Felizmente, existem caminhos que podem ajudá-lo a alcançar um maior sucesso.

Se você otimizar seu 401 (k) com Blooom, você receberá realocações personalizadas para ajudar sua conta de aposentadoria a atingir seu potencial máximo.

14. Negocie suas contas

Nem todos os serviços têm custos fixos. Na verdade, existem muitas contas com taxas que são realmente negociáveis, graças a descontos ocultos e taxas promocionais pouco anunciadas.

Se você quiser reduzir suas despesas mensais, A Truebill pode cuidar das negociações por você. Mais, você só paga pelo serviço se eles realmente lhe garantem um desconto, com a taxa fixada em 40 por cento do que você economiza, então você sempre sai na frente.

15. Ganhe dinheiro grátis com dinheiro de volta, Recompensas e descontos

Há uma infinidade de aplicativos de reembolso e descontos disponíveis hoje. Eles não são apenas convenientes de usar, mas você também pode receber dinheiro pela mesma compra em vários aplicativos, ajudando você a ganhar ainda mais. Se você faz compras online, criar uma conta com um site de descontos é uma obrigação. Por exemplo, se você comprar na Rakuten (Ebates), você pode ganhar dinheiro de volta em milhares de lojas populares sempre que fizer uma compra. Como o Rakuten é de uso gratuito, não há razão para não tentar.

Se você ainda não experimentou um aplicativo de reembolso ou reembolso, considere começar com um de nossos melhores aplicativos de cashback. Eles são incrivelmente fáceis de usar e muito confiáveis.

Encontre um cartão de crédito com recompensas

Se você usa um cartão de crédito, uma das melhores dicas de gerenciamento de dinheiro é certificar-se de que ele oferece recompensas. Ao encontrar a melhor opção de pontos de recompensa de cartão de crédito com base em suas necessidades, você pode ganhar dinheiro de volta, cartões de presente, e muito mais sobre as compras que você fará de qualquer maneira.

Apenas certifique-se de não usar os pontos de recompensa como desculpa para gastos desnecessários. Os juros do cartão de crédito quase sempre eliminam todas as recompensas que você ganha, de uma perspectiva financeira, por isso, é melhor manter o que você normalmente compraria e pagar o cartão integralmente todos os meses.

16. Reduza Suas Maiores Despesas

Para quase todas as famílias, habitação é sua maior despesa mensal. Ao reduzir seus custos de moradia, você pode fazer avanços significativos no controle de suas finanças.

Quer você escolha se mudar para uma casa mais acessível ou alugar um quarto com o Airbnb, tornar sua moradia mais acessível pode fazer uma grande diferença em sua vida.

17. Evite compras por impulso

As compras por impulso podem destruir rapidamente qualquer orçamento. Se você encontrar algo que deseja que não está em sua lista, espere pelo menos 24 horas antes de comprar. Isso permite que você avalie se foi seduzido no momento ou se é algo de que você realmente precisa.

Para compras maiores, você pode querer instilar um período de espera de 7 ou 30 dias, apenas para estar seguro.

Outra tática é monitorar seu fluxo de caixa todos os dias.

18. Rastreie seu dinheiro, Net-Worth, &Investimentos

Agora que você aprendeu como administrar dinheiro, é importante que você configure uma maneira fácil de rastrear seu dinheiro. Enquanto sua renda, sua taxa de poupança, seus retornos de investimento são importantes ao gerenciar seu dinheiro, a métrica mais importante que você deve monitorar é o seu patrimônio líquido.

Seu patrimônio líquido mede quanto dinheiro você vale subtraindo seus passivos (dívidas / o que você deve) de seus ativos (o que você possui que tem valor, seu dinheiro, e investimentos).

O mais importante é monitorar quanto você está gastando, salvando, e investindo, o desempenho de seus investimentos, e, finalmente, seu patrimônio líquido.

Antigamente, as pessoas costumavam fazer tudo isso com papel e caneta, e depois usando planilhas, mas prefiro ter tudo rastreado para mim no meu telefone.

Embora eu use muitos dos melhores aplicativos de dinheiro, o gratuito que uso diariamente é um rastreador de patrimônio líquido e investimento chamado Capital Pessoal. Outro aplicativo popular de rastreamento de dinheiro é o Mint, que eu costumava usar, but switched to Personal Capital because it has much more robust features (to dive deeper into both check out my Personal Capital vs Mint review).

For a step by step blueprint of how I use it, check out my Personal Capital review. No matter where you are in your financial journey it’s incredibly important to track your money and I highly recommend checking out Personal Capital because it’s the best free tracking app available and they keep adding new features.

Saber mais:

- 51 Best Money Tips

- O que devo fazer com meu dinheiro?

- How to Spend Less Money:A Comprehensive Guide

- 15 Best Finance YouTube Channels

- Como Gerenciar Seu Dinheiro

That’s how you manage money. You got this! How do you manage your money?

-

Como gerenciar seu dinheiro como um jogador da NFL

Gostaria de poder jogar futebol como alguém da NFL? Pelo menos você pode gerenciar seu dinheiro como eles fazem. Fonte da imagem:Getty Images. Com o Super Bowl acontecendo neste domingo, é fácil se d

-

7 aplicativos de finanças pessoais para manter seu dinheiro no caminho certo

Se você fizer uma pesquisa rápida por finanças pessoais no iTunes ou no Google Play, verá centenas, senão milhares, de aplicativos que afirmam ajudá-lo a controlar suas finanças. No entanto, as descri

finança

- Como gerenciar sua conta de commodities

- Como administrar um orçamento quando seu cônjuge é um gastador

- Aconselhamento financeiro:dicas de finanças pessoais

- Como gerenciar seu dinheiro - sem necessidade de orçamento

- Por que as finanças pessoais são importantes?

- 23 dicas incríveis de finanças pessoais que ajudarão a aumentar sua riqueza

- 15 MELHORES livros de finanças pessoais que você precisa para administrar seu dinheiro da maneira certa!

- 5 ótimas dicas para melhorar suas finanças pessoais

-

Como fazer seus filhos se interessarem por finanças pessoais

Como fazer seus filhos se interessarem por finanças pessoais É ótimo aprender hábitos de dinheiro inteligente em uma idade jovem -- e é aí que você, como pai, entra. Pontos-chave Os hábitos de dinheiro que seus filhos aprendem podem levar até a idade adulta....

-

Como gerenciar o dinheiro na faculdade:10 dicas

Como gerenciar o dinheiro na faculdade:10 dicas Como você deve gerenciar seu dinheiro na faculdade como estudante? Você pode se sentir como um estudante universitário quase falido cujos ouvidos se animam a cada menção de pizza grátis. Eu estive lá ...