Empréstimos de capital próprio:os prós e os contras

p Em algum momento de sua jornada financeira como proprietário, você eventualmente terá uma porcentagem maior do valor total da sua casa do que deve. Depois de ganhar uma certa porcentagem do patrimônio de sua casa, você pode ter direito a um empréstimo para aquisição de uma casa própria. Os empréstimos para compra de imóveis residenciais são uma ótima maneira de acessar rapidamente uma quantidade substancial de dinheiro, e são normalmente usados para fins específicos, como o financiamento de grandes melhorias na casa que aumentarão o valor do seu imóvel, financiamento de investimentos em outras propriedades, ou consolidação de dívidas.

p Contudo, contrair um empréstimo hipotecário também pode ser arriscado. Se você deixar de cumprir seus pagamentos mensais, você corre o risco de perder sua casa. É por isso que é fundamental dedicar algum tempo para entender como funcionam os empréstimos para compra de casa própria, e se você está ou não financeiramente equipado para tirar um.

p Em algum momento de sua jornada financeira como proprietário, você eventualmente terá uma porcentagem maior do valor total da sua casa do que deve. Depois de ganhar uma certa porcentagem do patrimônio de sua casa, você pode ter direito a um empréstimo para aquisição de uma casa própria. Os empréstimos para compra de imóveis residenciais são uma ótima maneira de acessar rapidamente uma quantidade substancial de dinheiro, e são normalmente usados para fins específicos, como o financiamento de grandes melhorias na casa que aumentarão o valor do seu imóvel, financiamento de investimentos em outras propriedades, ou consolidação de dívidas.

p Contudo, contrair um empréstimo hipotecário também pode ser arriscado. Se você deixar de cumprir seus pagamentos mensais, você corre o risco de perder sua casa. É por isso que é fundamental dedicar algum tempo para entender como funcionam os empréstimos para compra de casa própria, e se você está ou não financeiramente equipado para tirar um.

O que é um empréstimo de capital próprio?

p p Um empréstimo de hipoteca é um tipo de empréstimo que você faz contra sua própria casa, o que significa que sua propriedade é usada como garantia. Para ser elegível para um empréstimo imobiliário, sua casa precisa valer mais do que você deve. Quando você chegar a esse ponto, você pode tomar emprestado uma porcentagem de seu patrimônio líquido total. Em princípio, quanto mais patrimônio você possui, mais você pode pedir emprestado. Como os empréstimos imobiliários são garantidos por meio de sua casa, eles são mais fáceis de se qualificar do que outros tipos de empréstimos.

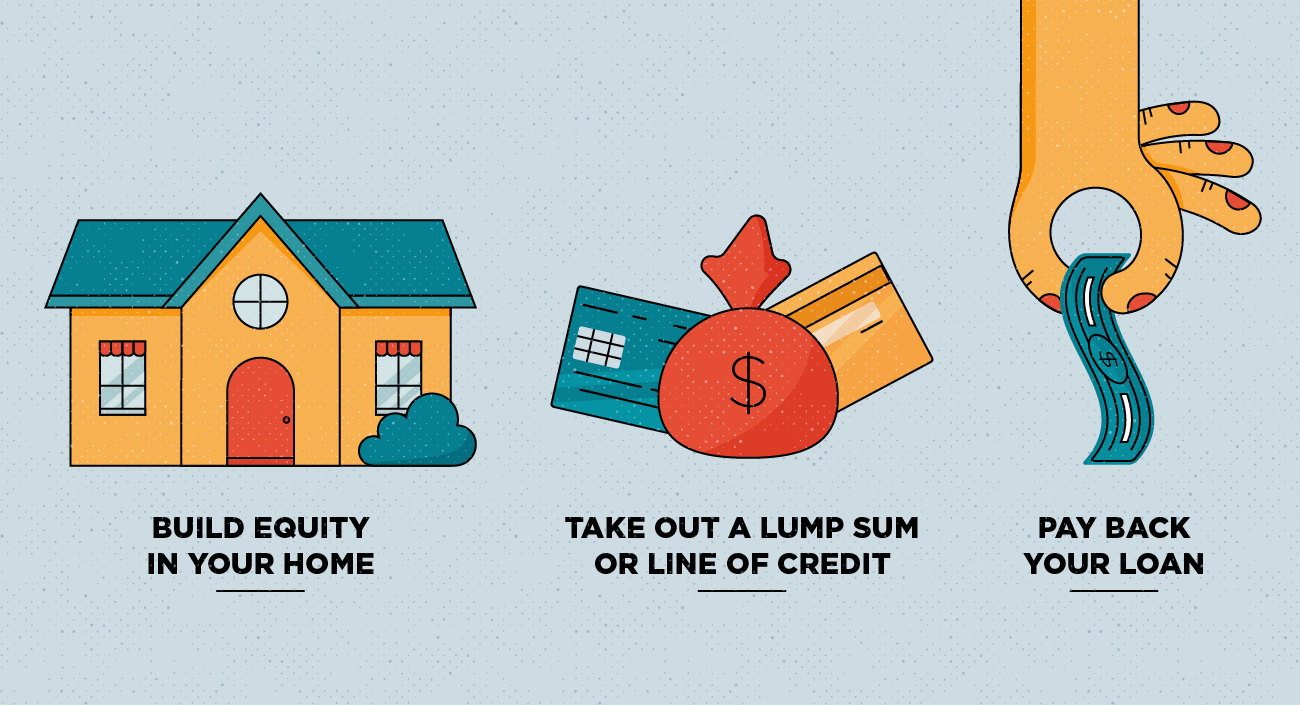

p Os empréstimos para compra de imóveis residenciais vêm em duas formas:eles podem ser tomados como um montante fixo, ou como uma linha de crédito de home equity (HELOC).

p Um empréstimo de hipoteca é um tipo de empréstimo que você faz contra sua própria casa, o que significa que sua propriedade é usada como garantia. Para ser elegível para um empréstimo imobiliário, sua casa precisa valer mais do que você deve. Quando você chegar a esse ponto, você pode tomar emprestado uma porcentagem de seu patrimônio líquido total. Em princípio, quanto mais patrimônio você possui, mais você pode pedir emprestado. Como os empréstimos imobiliários são garantidos por meio de sua casa, eles são mais fáceis de se qualificar do que outros tipos de empréstimos.

p Os empréstimos para compra de imóveis residenciais vêm em duas formas:eles podem ser tomados como um montante fixo, ou como uma linha de crédito de home equity (HELOC).

Montante fixo

p Se você decidir fazer um empréstimo para compra de sua casa como um montante fixo, você recebe o valor total acordado de uma só vez. O empréstimo de um montante fixo pode vir com uma taxa de juros fixa e pagamentos mensais uniformes que reduzem o principal e os juros ao longo do prazo de reembolso. Se você seguir seu cronograma de reembolso, os juros acumulados e o principal serão totalmente liquidados com seu último pagamento.HELOC

p Assumir uma linha de crédito de hipoteca significa que você está aprovado para um valor máximo que pode ser emprestado conforme necessário. Os pagamentos são mais flexíveis, pois você pode optar por pagar quantias menores no início do prazo de reembolso, mas isso pode compensar pagamentos no futuro, tornando o empréstimo mais difícil de pagar.Como funciona um empréstimo de capital próprio?

p p Para obter um empréstimo imobiliário, você deve ser aprovado por um credor, seja um banco ou cooperativa de crédito. Os credores avaliarão sua elegibilidade com base em vários detalhes, como quanto patrimônio você possui, sua proporção de DTI, valor de avaliação da sua casa, sua pontuação de crédito, seu registro de renda e seu status de emprego. Os credores levam esses fatores em consideração para determinar quanto dinheiro eles podem razoavelmente emprestar sem que isso seja um risco muito grande para eles. Uma vez aprovado, você geralmente recebe seu dinheiro alguns dias após o fechamento do empréstimo.

p Também conhecido como “segunda hipoteca, ”Os empréstimos de home equity estão disponíveis como empréstimos de taxa fixa ou ajustável. Um empréstimo de taxa fixa tem uma taxa de juros consistente ao longo da vida do empréstimo, o que significa que seus pagamentos permanecerão os mesmos até que o empréstimo seja pago integralmente. Os empréstimos com taxas ajustáveis geralmente vêm com uma taxa de juros fixa para o primeiro ano ou mais após a emissão do empréstimo. Após este ponto, a taxa de juros será reajustada anualmente, aumentando ou diminuindo seu pagamento mensal.

p Como você pode imaginar, existem alguns prós e contras a serem considerados antes de decidir tomar um empréstimo imobiliário:

p Para obter um empréstimo imobiliário, você deve ser aprovado por um credor, seja um banco ou cooperativa de crédito. Os credores avaliarão sua elegibilidade com base em vários detalhes, como quanto patrimônio você possui, sua proporção de DTI, valor de avaliação da sua casa, sua pontuação de crédito, seu registro de renda e seu status de emprego. Os credores levam esses fatores em consideração para determinar quanto dinheiro eles podem razoavelmente emprestar sem que isso seja um risco muito grande para eles. Uma vez aprovado, você geralmente recebe seu dinheiro alguns dias após o fechamento do empréstimo.

p Também conhecido como “segunda hipoteca, ”Os empréstimos de home equity estão disponíveis como empréstimos de taxa fixa ou ajustável. Um empréstimo de taxa fixa tem uma taxa de juros consistente ao longo da vida do empréstimo, o que significa que seus pagamentos permanecerão os mesmos até que o empréstimo seja pago integralmente. Os empréstimos com taxas ajustáveis geralmente vêm com uma taxa de juros fixa para o primeiro ano ou mais após a emissão do empréstimo. Após este ponto, a taxa de juros será reajustada anualmente, aumentando ou diminuindo seu pagamento mensal.

p Como você pode imaginar, existem alguns prós e contras a serem considerados antes de decidir tomar um empréstimo imobiliário:

Os prós

- Taxa de juros fixa :Empréstimos de home equity vêm com uma taxa de juros fixa, o que significa que você terá o mesmo pagamento mensal até que o empréstimo seja pago de volta.

- Custo de empréstimo mais baixo :As taxas de juros são geralmente mais baixas para empréstimos imobiliários do que para cartões de crédito ou empréstimos pessoais, porque você toma emprestado contra sua casa.

- Montante global :O valor total do empréstimo é pago a você em um pagamento. Você pode gastar esse dinheiro da maneira que achar melhor.

Os contras

- Patrimônio líquido mais baixo: Quando você usa uma porcentagem de seu patrimônio para garantir um empréstimo, é subtraído do patrimônio que você acumulou. Em outras palavras, você não o possui mais.

- Custos finais :Os empréstimos para compra de imóveis residenciais podem vir com taxas extras e um custo de fechamento, que pode ou não ser incluído em seus pagamentos mensais.

- Propriedade como garantia :O patrimônio é usado como garantia, ou seja, se você deixar de pagar, o credor pode executar a hipoteca de sua casa.

Como Obter um Empréstimo de Capital Próprio

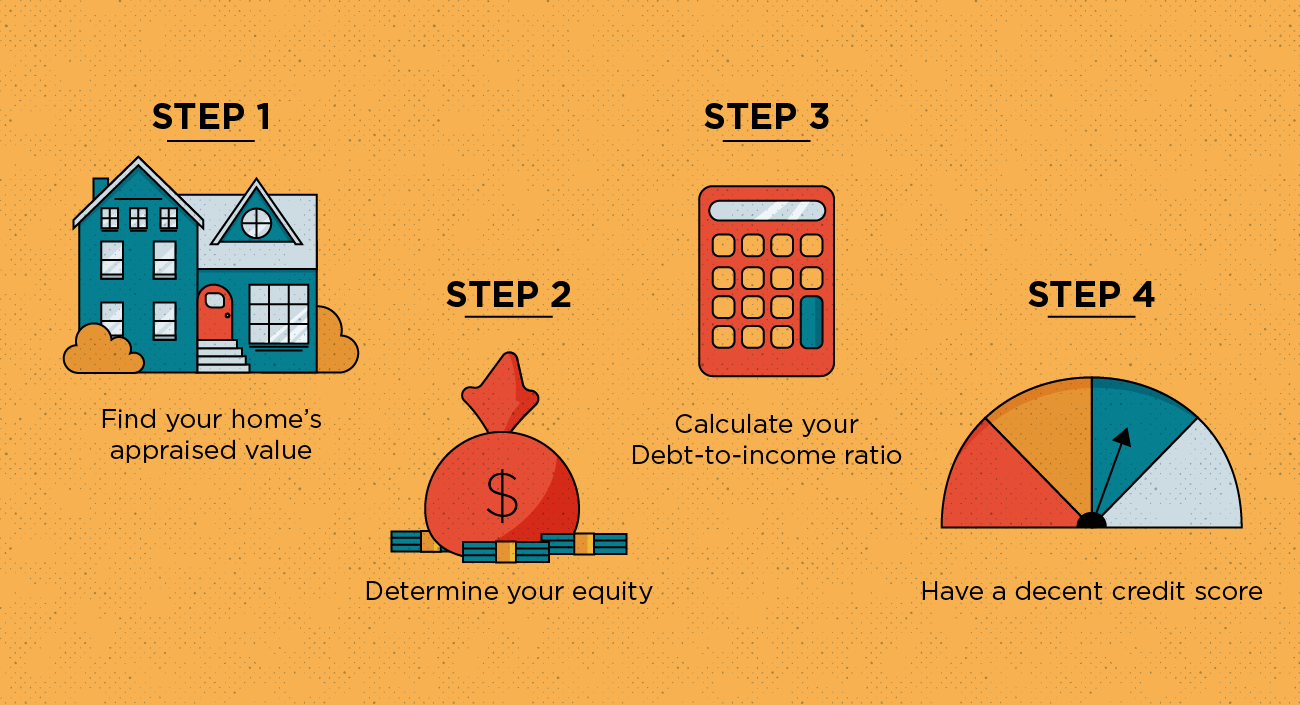

p p Para ser aprovado para um empréstimo imobiliário, você deve primeiro se qualificar para um. Abaixo está uma lista de verificação do que você precisa para se qualificar:

p Para ser aprovado para um empréstimo imobiliário, você deve primeiro se qualificar para um. Abaixo está uma lista de verificação do que você precisa para se qualificar:

- Encontre o valor de avaliação da sua casa . O preço pelo qual você comprou sua casa é o valor de mercado, mas os credores precisam saber o valor de avaliação da sua casa. Você pode contratar um avaliador profissional para determinar quanto vale a sua casa, mas tenha em mente que é caro e será necessário como parte do processo de aprovação do empréstimo quando você se inscrever.

- Determine quanto patrimônio você tem . Para obter uma estimativa aproximada do patrimônio líquido da sua casa, você precisa calcular o índice de valor do empréstimo (LTV). Você pode encontrar seu LTV dividindo o saldo atual da hipoteca pelo valor de avaliação e convertendo esse número em uma porcentagem.

- Calcule sua relação dívida / renda (DTI) . Os credores consideram seu DTI para ver se você pode lidar com o pagamento de um empréstimo com garantia real além de suas obrigações financeiras atuais. A proporção de DTI idealmente deve ser inferior a 43 por cento. Para calcular o seu DTI, some todas as suas despesas mensais, divida-o por sua renda mensal bruta, e converter esse número em uma porcentagem.

- Tenha uma pontuação de crédito decente. Idealmente, você deve ter uma pontuação de crédito de 620 ou superior.

- Verifique os requisitos de aplicação. É aconselhável aplicar apenas aos credores que você acha que provavelmente o aprovarão. De outra forma, você pode acabar pagando as taxas de inscrição e gastando mais do que deveria.

- Encontre um credor com os limites de empréstimo corretos. Os bancos têm um valor mínimo de empréstimo e um valor máximo do valor do empréstimo que oferecem, então pesquise quais bancos estão ao seu alcance.

- Procure uma taxa de juros razoável. O custo dos juros de um empréstimo é determinado por sua taxa de porcentagem anual (APR). Quanto menor a APR, melhor será o negócio para você.

- Considere taxas adicionais. Diferentes credores podem ter taxas que você precisa pagar além do seu pagamento mensal. Pesquise quais taxas estão incluídas, e quando é esperado que você os pague dentro do prazo de reembolso.

-

Os maiores prós e contras dos bancos online

Há muitos bons motivos para optar para serviços bancários on-line, mas também há algumas desvantagens. Hoje, quando você abre uma conta bancária, não precisa ficar com um banco localizado na sua áre

-

Portadores de cartão autorizados:os prós e contras

Os titulares de cartões autorizados podem obter uma tonelada de benefícios usando seu cartão de crédito. É conveniente, eles podem aumentar sua pontuação de crédito e, o melhor de tudo, eles têm acess

finança

- Prós e Contras dos Empréstimos de Anuidade

- Prós e contras de empréstimos somente com juros

- Prós e contras dos empréstimos permanentes para construção

- Prós e Contras dos Empréstimos para Casa Própria

- Comparando os prós e contras de empréstimos sem dinheiro para baixo

- The Gold Index Fund:Prós e Contras

- Prós e Contras do Fundo de Crescimento

- Os prós e contras das ações preferenciais

-

Os prós e contras do investimento em renda fixa

Investir seu dinheiro tem um objetivo simples:você quer que ele cresça. Algumas oportunidades de investimento requerem o equilíbrio entre grandes riscos de perder seu dinheiro e recompensas de crescim...

-

Prós e contras de um refinanciamento de saque

Prós e contras de um refinanciamento de saque Se você está considerando um refinanciamento de saque em sua casa, existem algumas coisas importantes que você precisa saber para entender totalmente em que está se inscrevendo. Vejamos o que é exatam...