Como obter pré-aprovação para uma hipoteca

O mercado de compra de casa pode ser um cenário competitivo e confuso. Desde entrar em uma guerra de licitações até conseguir o financiamento de que precisa, proteger a casa dos seus sonhos não é tão fácil quanto clicar em seus chinelos de rubi. Embora você não consiga explorar a magia de Oz e dizer, “Não há lugar como a sua casa” da sua nova sala de estar, Existem algumas coisas que você pode fazer para simplificar o processo de compra de uma casa.

Obtendo pré-aprovado para uma hipoteca é uma etapa que os compradores de casas podem dar para que os corretores e vendedores imobiliários saibam que levam a sério a compra - além de dar ao comprador alguma orientação sobre quanto ele pode gastar em uma casa. Neste guia, estamos abordando como ser pré-aprovado para uma hipoteca, além de fornecer respostas às perguntas mais comuns sobre a pré-aprovação de hipotecas.

Use os links abaixo para navegar para cada tópico.

- O que é a pré-aprovação de hipoteca?

- Perguntas frequentes:pré-aprovação de hipoteca

- Carta de pré-qualificação de hipoteca vs. carta de pré-aprovação

- Como você obtém pré-aprovado para uma hipoteca?

- Etapa 1:Verifique seu crédito

- Etapa 2:Avalie suas finanças

- Etapa 3:decida se você está pronto para comprar

- Etapa 4:Reúna a papelada de pré-aprovação de hipoteca

- Etapa 5:Inscreva-se para uma pré-aprovação de hipoteca e opções de comparação

- Turbo Takeaways

O que é a pré-aprovação de hipoteca?

Uma pré-aprovação de hipoteca é uma carta de um credor que determina quanto dinheiro eles estão dispostos a emprestar ao comprador de uma casa para comprar um imóvel. As pré-aprovações de hipotecas também definem para quais programas de empréstimo e taxas de juros o comprador se qualifica. Este montante é baseado em uma revisão preliminar das finanças do mutuário, mas isso não garante que eles serão aprovados para o empréstimo . As pré-aprovações de hipotecas são frequentemente recomendadas porque:

- Eles podem ajudar os compradores a identificar se eles se qualificam ou não para um empréstimo hipotecário - e identificar problemas se não se qualificarem para o empréstimo de que precisam.

- As pré-aprovações dão aos compradores de casas uma ideia melhor de quanto eles podem pagar para ajudar a refinar sua busca por imóveis.

- Eles permitem que os corretores e vendedores imobiliários saibam que o comprador da casa leva a sério a compra.

- Uma pré-aprovação da hipoteca confirma que o comprador de uma casa em potencial é um bom candidato para a aprovação do empréstimo mais tarde.

Perguntas frequentes:pré-aprovação de hipoteca

A pré-aprovação da hipoteca significa que você receberá a hipoteca?

De acordo com FTC, uma pré-aprovação de hipoteca não garante que você vai conseguir a hipoteca você foi pré-aprovado para. A pré-aprovação significa simplesmente que você se encontrou com um credor, eles verificaram seu histórico financeiro, e o credor finalmente determinou que você é elegível para um empréstimo.

Quanto tempo dura a pré-aprovação da hipoteca?

As cartas de pré-aprovação de hipotecas são válido por 60 dias após terem sido assinados e emitidos ao solicitante do empréstimo. As cartas de pré-aprovação podem ser estendidas por mais 30 dias se aprovadas por um subscritor de empréstimo autorizado. Após 90 dias, a pré-aprovação deverá ser reavaliada e atualizada pelo credor para que ele possa emitir outra carta de pré-aprovação.

Quanto tempo leva o processo de pré-aprovação da hipoteca?

Depende do credor, já que cada um tem um processo de pré-aprovação de hipoteca diferente. Se você tiver toda a papelada necessária pronta para ir, uma carta de pré-aprovação básica pode levar apenas alguns minutos a alguns dias para obter seus resultados.

O que preciso para ser pré-aprovado para uma hipoteca?

Se você está pronto para começar a comprar seriamente uma casa (e uma hipoteca), Existem algumas coisas que você precisa para iniciar o processo. Seu credor provavelmente verifique o seguinte ao avaliar sua solicitação para obter pré-aprovação para uma hipoteca .

- Prova de renda: A maioria dos credores analisa sua renda como parte do processo de pré-aprovação. Traga suas declarações W-2 dos últimos 2 anos, bem como alguns recibos de pagamento recentes, e prova para contabilizar qualquer receita adicional. Adicionalmente, seu credor provavelmente entrará em contato com seu empregador para verificar seu emprego e pagamento - portanto, certifique-se de fornecer informações de contato precisas para o departamento de RH de seu empregador ou seu supervisor direto.

- Pontuação de crédito: Antes de lhe oferecer um empréstimo, seu credor vai querer verificar sua pontuação de crédito para ver como você administrou dívidas no passado para garantir que será responsável com seus novos pagamentos de hipoteca. Turbo usa VantageScore da TransUnion para marcar crédito ao consumidor.

- Prova de ativos: A fim de provar que você pode pagar sua entrada e quaisquer custos associados de fechamento, seu credor também desejará comprovar quaisquer ativos que você possua que reflitam sua capacidade de pagar essas taxas.

- Documentos de identificação: Além de sua documentação financeira, seu credor precisará verificar sua identidade com uma cópia de sua carteira de motorista e número do seguro social (SSN).

Cada credor pode exigir documentação diferente em seu processo de pré-aprovação de hipoteca, mas use essas dicas como orientação para ajudá-lo a se preparar para falar com potenciais credores.

Ser pré-aprovado para uma hipoteca prejudica seu crédito?

Se você já se inscreveu para vários cartões de crédito em uma linha, você provavelmente viu sua pontuação de crédito cair um pouco. Porque? Quando uma administradora de cartão de crédito ou um credor solicita seu histórico de crédito, agências de relatórios de crédito (Experian, Equifax, e TransUnion) consideram isso um investigação difícil - o que pode fazer com que sua pontuação de crédito diminua alguns pontos se muitas consultas forem solicitadas.

Quando você está procurando uma pré-aprovação de hipoteca, você pode comparar algumas opções de empréstimo diferentes para obter a melhor taxa de hipoteca possível. Mas as pré-aprovações prejudicam seu crédito quando ele é verificado tantas vezes? O Departamento de Proteção Financeira do Consumidor diz:não!

Os consumidores são capazes de comprar uma hipoteca sem prejudicar o crédito porque eles recebem uma janela de 45 dias em que várias consultas de crédito são registradas como apenas 1 investigação difícil. O CFPB diz que isso ocorre porque outros credores entendem que os consumidores provavelmente estarão comparando suas opções de empréstimo - mas, em última análise, presume-se que eles estão comprando apenas uma casa.

Tenha em mente: Essa janela de 45 dias se aplica apenas a verificações de crédito de credores hipotecários - não a empresas de cartão de crédito. Então, se você quiser se inscrever para cinco hipotecas neste período, você verá apenas o impacto de uma única consulta de crédito. Mas, se você também decidir solicitar 7 cartões de crédito ao mesmo tempo, você verá o impacto de 8 consultas de crédito difícil, que podem diminua sua pontuação de crédito .

Preciso ser pré-aprovado para uma hipoteca para fazer uma oferta de uma casa?

As pré-aprovações de hipotecas são não necessário para comprar ou fazer uma oferta de uma casa. Mas, muitos recursos do consumidor e especialistas em imóveis os recomendam porque podem ajudar defina sua busca por casa e orçamento, acelere o processo de compra, e chamar a atenção para problemas de crédito ou finanças para que você possa trabalhar para corrigi-los.

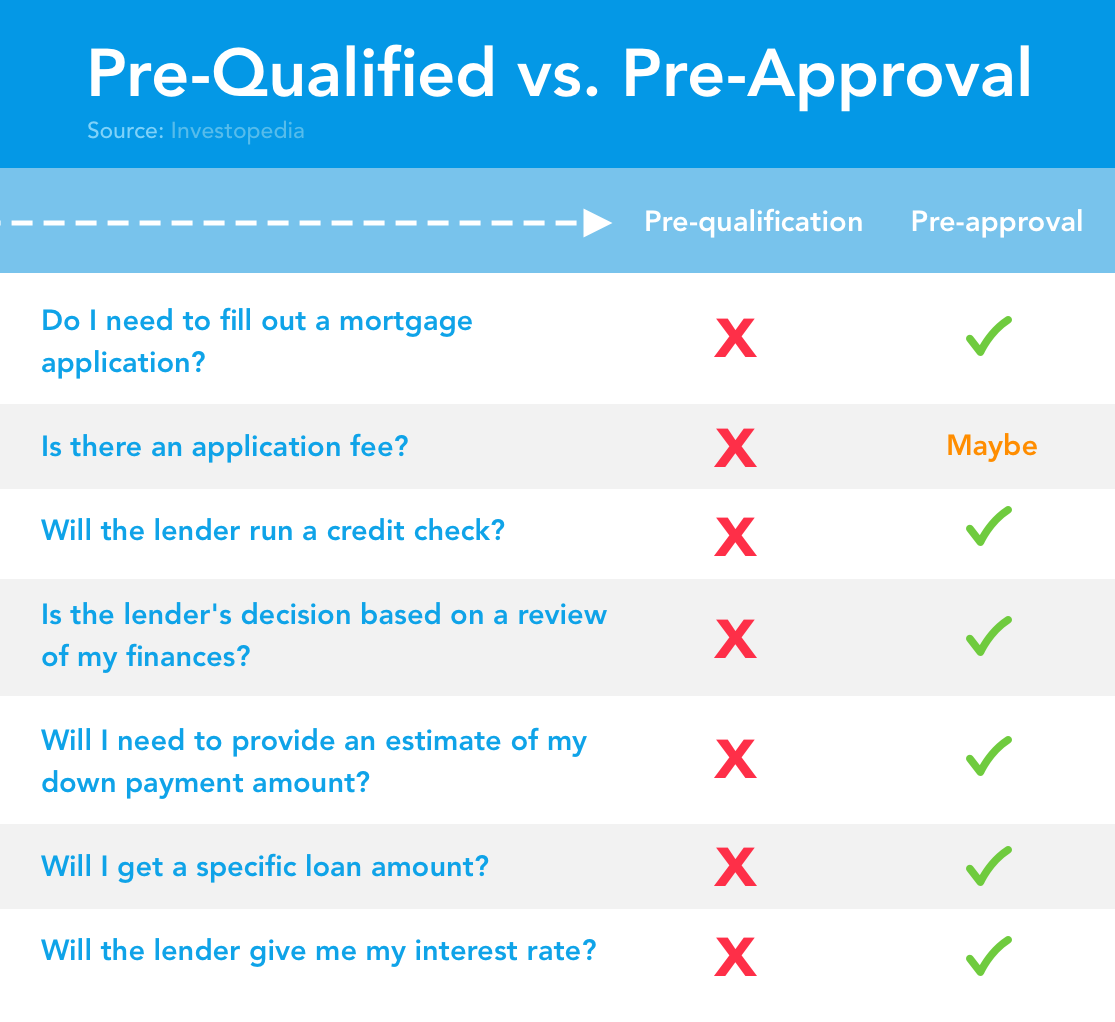

Carta de pré-qualificação de hipoteca vs. carta de pré-aprovação

Se você está procurando informações sobre como encontrar uma hipoteca emprestador, você pode ter encontrado credores usando os termos “pré-qualificação” e “pré-aprovação” alternadamente. E embora façam parte do mesmo processo, pré-qualificações e pré-aprovações têm algumas qualidades diferentes .

Carta de pré-qualificação

- Nenhum aplicativo de hipoteca necessária

- Sem taxa de inscrição necessária

- Geralmente, o credor não fará uma verificação de crédito

- Uma decisão de pré-qualificação não é baseada em uma revisão financeira

- Você não precisará fornecer uma estimativa de seu pagamento inicial

- O credor lhe dará um valor estimado do empréstimo - mas não um número específico

- O credor não lhe dará sua taxa de juros

Uma pré-qualificação pode ser considerada um trampolim para o processo de pré-aprovação. A razão pela qual uma pré-qualificação pode ter menos valor do que um carta de pré-aprovação é em parte devido ao fato de que tu são aqueles que fornecem informações financeiras ao seu credor, em vez de o credor puxando seu histórico financeiro (que poderia ser mais atualizado do que as informações que você possui).

Carta de pré-aprovação

- Você precisará preencher um formulário de hipoteca

- Vocês poderia precisa pagar uma taxa de inscrição, dependendo do processo de pré-aprovação do seu credor

- Seu credor fará uma verificação do histórico de crédito

- A decisão do credor será baseada em uma revisão de suas finanças

- O credor não fornecerá um valor estimado do empréstimo, mas sim, um montante de empréstimo especificado

- Você receberá informações sobre a taxa de juros como parte de sua carta de pré-aprovação

Fornecer prontamente ao credor a papelada de que ele precisa pode ajudar a acelerar o processo de aprovação - além disso, ter financiamento “garantido” é normalmente mais atraente para vendedores que estão tentando fechar o mais rápido possível. Se você fizer uma oferta pela casa própria e puder provar que já conversou com o credor e foi pré-aprovado para um valor de hipoteca adequado ao preço de venda, o vendedor provavelmente irá considerá-lo um candidato melhor do que um comprador potencial que ainda precisa se encontrar com um agente de crédito.

Lembrar: Uma pré-aprovação de hipoteca não necessariamente garante ou garante o empréstimo .

Os vendedores podem considerar os compradores em potencial que oferecem pagamento em dinheiro tão atraentes quanto um comprador em potencial com uma carta de pré-aprovação. Embora o financiamento não seja susceptível de falhar com uma pré-aprovação, um vendedor pode confiar que uma transação em dinheiro é mais confiável. Embora não possa ser garantido que uma carta de pré-aprovação irá marcar a venda, isso pode aumentar suas chances de garantir a casa dos seus sonhos!

Devo receber uma carta de pré-qualificação ou uma pré-aprovação?

O Consumer Financial Protection Bureau diz que os consumidores não devem se preocupar muito com a palavra que o credor usa para se referir às aprovações preliminares de hipotecas - em vez disso, pergunte ao seu credor que tipo de informação será incluída na carta de pré-aprovação.

Certifique-se de que a carta de pré-aprovação inclui informações suficientes para que seu agente imobiliário e vendedores saibam que você é um comprador sério. Quanto mais informações você tiver, o ajudará a orientar sua busca por moradia e a planejar seu orçamento para aquisição de casa própria. Como saber se a carta de pré-aprovação é suficiente? O CFPB recomenda uma reunião com um agente imobiliário local para obter a sua opinião especializada.

Como você obtém pré-aprovado para uma hipoteca?

Etapa 1:Verifique seu crédito

Antes de começar a solicitar hipotecas, pode caber a você verificar o seu Pontuação de crédito da Intuit para ter certeza de que você está no caminho certo para a aprovação da hipoteca. Em um perfil de mutuários de hipotecas de 2013, a Pesquisa Nacional de Originações de Hipotecas informou que 65% dos mutuários com um VantageScore superior a 720 foram aprovados para uma hipoteca, enquanto apenas 4% foram aprovados com um VantageScore inferior a 620. Dê este primeiro passo para avaliar onde está seu crédito antes de iniciar o processo de aplicação de hipoteca.

Se você não tem um bom crédito, você tem algumas opções a considerar se ainda quiser comprar uma casa. O primeiro é para conserte seu crédito antes de reaplicar para uma hipoteca. Você pode consultar um conselheiro habitacional para explorar como você pode aumentar seu crédito. Alternativamente, você pode se inscrever para um empréstimo hipotecário do governo que pode ter um requisito de pontuação de crédito mais baixo.

Etapa 2:Avalie suas finanças

Além de verificando seu crédito , você pode querer dar uma olhada em suas finanças como um todo para ajudá-lo a decidir se está pronto para se comprometer com a casa própria. Crie um orçamento para o próximo ano para ver se você seria capaz de ajustar os pagamentos da hipoteca ao seu nível de renda atual. Dê uma olhada no pagamentos médios mensais de hipotecas em sua área para ver o que você espera pagar.

Dica Turbo: Os pagamentos de hipotecas variam dependendo de onde você está comprando uma casa, que tipo de hipoteca você obtém, e para qual taxa de juros você foi aprovado. Use sua pesquisa como base para ajudá-lo a elaborar seu orçamento.

Etapa 3:decida se você está pronto para comprar

Seu crédito passou no teste? Faz o seu orçamento permite o pagamento mensal da hipoteca e outros custos associados à aquisição da casa própria? É um mercado de compradores? Estes são alguns dos perguntas que você deve se perguntar antes de comprar uma casa .

Se a resposta for um retumbante (e entusiasmado) “SIM, ”Pode ser hora de começar! E se você não tem certeza, converse com um conselheiro de habitação ou consultor financeiro para ajudá-lo a tomar sua decisão.

Etapa 4:Reúna a papelada de pré-aprovação de hipoteca

Como você já sabe o que precisa para solicitar uma pré-aprovação de hipoteca, esta etapa deve ser fácil, mas em nome da educação do comprador de imóvel residencial, vamos atualizá-lo com uma lista de verificação!

- Foto ID

- Número da previdência social (SSN)

- W-2 dos 2 anos anteriores

- Recentes recibos de pagamento

- Acesso a extratos bancários

- Prova de ativos

- Emprego histórico

- Prova de renda adicional

- Bônus: certificação de cursos de educação para compradores de casa

Etapa 5:Inscreva-se para uma pré-aprovação de hipoteca e opções de comparação

Agora que você juntou sua papelada e decidiu que agora é a hora de viver seus sonhos de procurar uma casa, você está pronto para começar a se inscrever para pré-aprovações de hipotecas. Segundo estudo do CFPB, participantes que contatou 28% mais credores, recebeu 23% mais cartas de pré-aprovação . Aplicar-se a uma variedade de credores pode ajudar a expandir suas opções de empréstimo e conseguir um negócio melhor - portanto, não tenha medo de pesquisar e comparar.

Para quanto vou ser pré-aprovado?

Depende! O valor para o qual você será pré-aprovado depende de uma variedade de fatores, incluindo sua pontuação de crédito e saúde financeira geral —Então é diferente para todos! Você pode usar o Ferramenta de taxa de juros do Consumer Financial Protection Bureau para explorar as diferentes taxas de juros que você pode esperar, dependendo da sua faixa de pontuação de crédito, o estado em que você vive, e o tipo de empréstimo que você está procurando.

Você não pode prever exatamente quanto dinheiro obterá pré-aprovado para emprestar em uma hipoteca até que você prossiga com o processo de pré-aprovação, mas o CFPB tem alguns bons conselhos para os consumidores. Eles disseram aquilo só tu pode determinar quanto você pode pagar quando você está pensando em comprar uma casa, o valor do empréstimo é realmente apenas uma diretriz e pode acabar ficando perfeitamente dentro ou fora do seu orçamento. É imperativo levar uma boa, Olhe bem para suas despesas e orçamento antes de se comprometer com uma hipoteca.

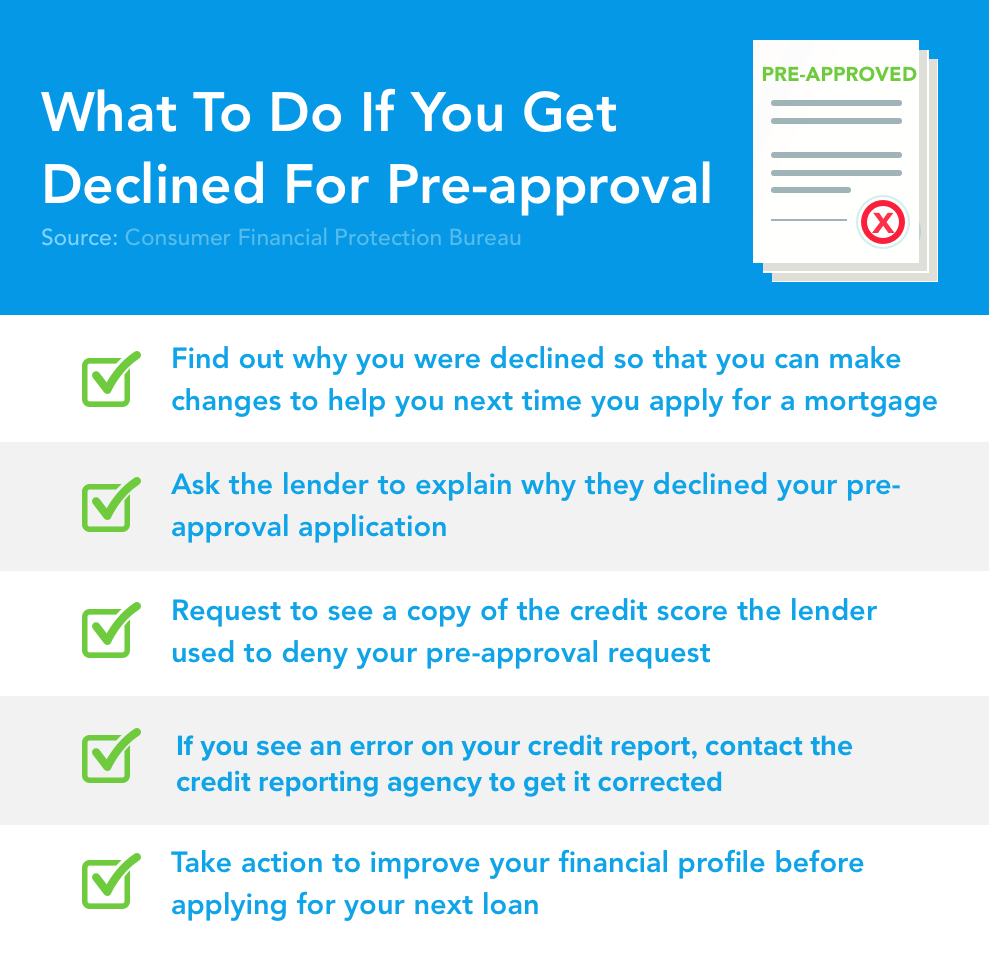

O que acontecerá se eu não for pré-aprovado para uma hipoteca?

O Consumer Financial Protection Bureau diz para não entrar em pânico se o seu pedido de pré-aprovação de hipoteca negado . Em vez de, eles recomendam tomar essas medidas acionáveis para melhorar seu perfil financeiro para aumentar suas chances na próxima vez que você se inscrever.

- Peça ao credor que explique por que não aprovou sua solicitação de pré-aprovação. Isso pode lhe dar algumas dicas sobre como você pode melhore sua pontuação de crédito ou aplicativo no futuro.

- Se o credor puxou seu crédito para revisar seu aplicativo, peça uma cópia de sua pontuação de crédito. Eles já devem fornecer a pontuação que usaram, bem como informações sobre como você pode obter sua pontuação de crédito, mas se não o fizeram, certifique-se de obter essas informações.

- Se você vir erros em seu relatório de crédito, pegue o necessário etapas para contestar seu relatório de crédito .

Finalmente, entre em contato com o Departamento de Habitação e Desenvolvimento Urbano (HUD) dos EUA para encontrar informações sobre compra de casa e dicas sobre como melhorar sua pontuação de crédito para seu aplicativo de hipoteca.

A grande imagem: Se você não for aprovado imediatamente para uma pré-aprovação de uma hipoteca, não é uma sentença de morte por habitação. Use essas informações como uma oportunidade para melhorar sua saúde financeira e obter um entendimento mais profundo sobre como funcionam as hipotecas .

Uma hipoteca pode ser negada no fechamento?

sim. Infelizmente, uma pré-aprovação de hipoteca não é o símbolo de um negócio fechado para credores ou vendedores. Como mencionamos antes, uma pré-aprovação de hipoteca é não é uma garantia que você obterá aprovação para a hipoteca para a qual inicialmente se qualificou.

Aqui estão alguns motivos possíveis para o seu a pré-aprovação da hipoteca pode falhar no fechamento:

- Mudança de emprego: A pré-aprovação de sua hipoteca será baseada em sua renda no momento em que seu pedido foi processado. Portanto, se houver mudanças em sua renda ou emprego, isso poderia fazer com que o credor reconsiderasse sua oferta. Faça o seu melhor para manter sua renda e emprego consistentes enquanto estiver nesta fase do processo de compra de uma casa.

- Nova dívida: Assumir dívidas adicionais pode influenciar seu relação dívida / renda a um nível que o credor pode não aprovar quando você atinge o estágio de fechamento. Por esta razão, você pode querer adiar grandes compras com seu cartão de crédito - e esperar para abrir qualquer novas linhas de crédito .

- Falta de dinheiro: Muitos credores exigirão que os mutuários tenham uma certa quantidade de reservas de caixa salvas para contabilizar os custos de fechamento, a hipoteca inicial e os pagamentos iniciais. Verifique com o credor com antecedência para ver se eles têm quaisquer requisitos para isso, para que você possa evitar quaisquer problemas potenciais no fechamento.

- Documentação imprópria: Se você seguiu nosso guia sobre como obter pré-aprovação para uma hipoteca (em conjunto com os requisitos do credor), você provavelmente não terá esse problema. Mas, se você chegar aos estágios finais de fechamento e perceber que não tem um registro de seus W-2s ou outras informações importantes, você pode, em última análise, ser negado pela hipoteca para a qual foi pré-aprovado.

Como você pode evitar esse problema? Reúna toda a sua documentação enquanto estiver no processo de inscrição e pergunte ao credor antecipadamente sobre quaisquer requisitos adicionais.

Turbo Takeaways

A casa própria vem com uma grande curva de aprendizado para a maioria de nós - a partir da compreensão como funcionam os empréstimos imobiliários para tirar sua primeira hipoteca ou vender sua casa, há muito para saber. Siga estas dicas para ajudar a guiá-lo em sua busca por moradia e você estará mais perto de adquirir uma casa própria!

-

Como obter pré-aprovação para uma hipoteca

Comprar uma casa pode ser um processo estressante, seja você um comprador de primeira viagem ou comprando imóveis há décadas. Não há apenas a ansiedade emocional de encontrar uma casa que você goste e

-

Como ser pré-aprovado para um cartão de crédito

A pré-aprovação significa que há uma boa chance de você se qualificar para um cartão. E você pode comparar ofertas de pré-aprovação de cartão de crédito sem prejudicar sua pontuação de crédito. A

finança

- Como obter aprovação para uma linha de crédito

- Como obter uma terceira hipoteca

- Como usar um número de identificação fiscal para obter uma hipoteca

- Como obter a pré-aprovação de uma hipoteca - e por que você pode querer

- Como comprar uma hipoteca

- Como ser pré-aprovado para um empréstimo pessoal em 4 etapas

- Como obter um subsídio para sua pequena empresa

- Como obter pré-aprovação para um empréstimo de barco

-

Como escrever uma carta de presente para uma hipoteca

Como escrever uma carta de presente para uma hipoteca Precisa de ajuda para escrever uma carta de presente para uma hipoteca? Você veio ao lugar certo. Se você está no mercado para comprar sua primeira casa, não é incomum obter ajuda financeira de fami...

-

Como obter um título para um carro

Como obter um título para um carro O título de um carro prova que você é o proprietário legal do carro, então você precisará saber como obtê-lo depois de comprar um carro. Se você estiver fazendo uma compra em dinheiro em uma concess...