Hipotecas de 15 anos vs. 30 anos:o que é melhor?

Depois de decidir se tornar um proprietário, é provável que você precise fazer uma hipoteca para comprar sua nova casa. Embora seja fácil chegar à conclusão de que você precisa de uma hipoteca para financiar sua casa, decidir qual é o certo para você pode ser opressor. Uma das muitas decisões que um potencial comprador de casa deve tomar é escolher entre uma hipoteca de 15 e 30 anos.

Só pelos nomes, é difícil dizer qual é a melhor opção. Em circunstâncias ideais, uma hipoteca de 15 anos matematicamente faz sentido como a melhor opção. Contudo, o caminho para a casa própria muitas vezes está longe do ideal (e a quem estamos enganando, em circunstâncias ideais, todos teríamos grandes somas de dinheiro para comprar uma casa em dinheiro). Portanto, a melhor pergunta para os compradores de casas é qual é o melhor para você?

Para ajudá-lo a tomar as decisões financeiras mais informadas, detalhamos as diferenças entre a hipoteca de 15 e 30 anos, os prós e contras de cada um, e opções para qual é a melhor com base em suas prioridades financeiras.

A diferença entre 15 anos vs. Hipotecas de 30 anos

A principal diferença entre uma hipoteca de 15 e 30 anos é a quantidade de tempo em que você promete pagar o empréstimo, também conhecido como prazo do empréstimo.

O prazo do empréstimo de uma hipoteca tem a capacidade de afetar outros aspectos da hipoteca, como taxas de juros e pagamentos mensais. Os termos do empréstimo vêm em uma variedade de comprimentos, como 10, 15, 20, e 30 anos, mas estamos discutindo as duas opções mais comuns aqui.

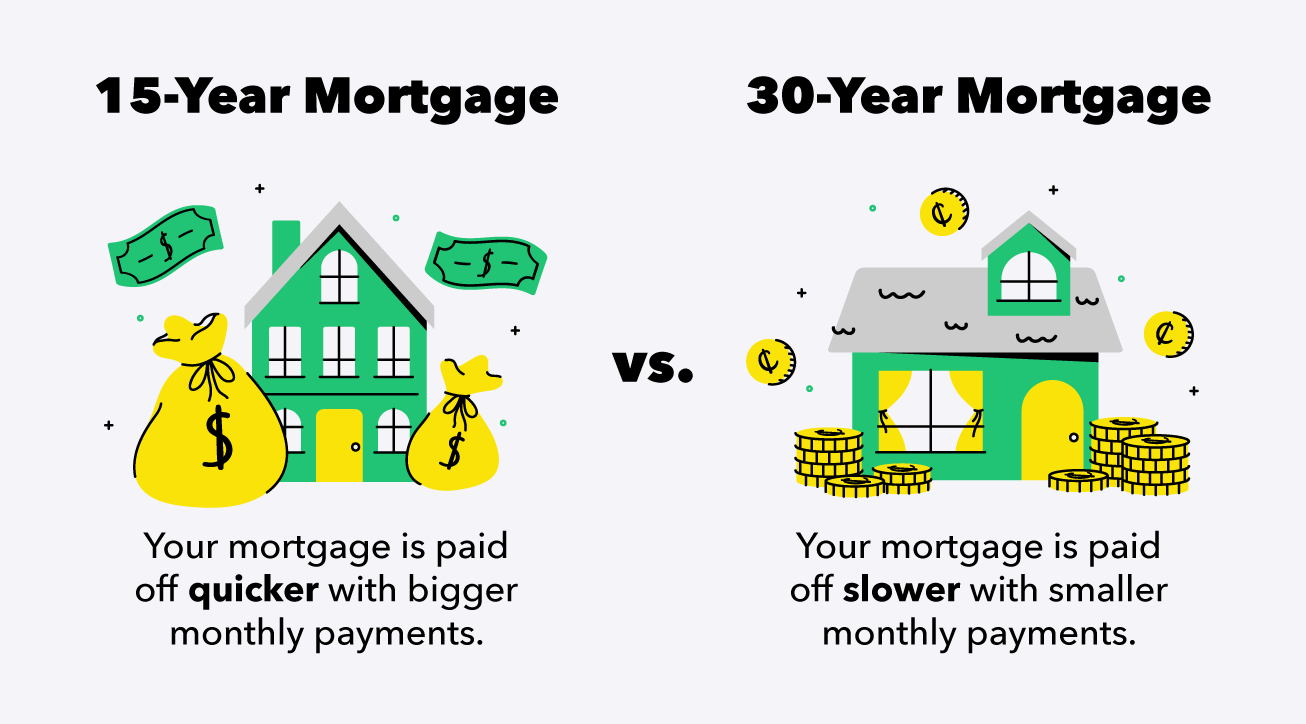

O que é uma hipoteca de 15 anos?

Uma hipoteca de 15 anos é uma hipoteca que deve ser paga em 15 anos. Este prazo de empréstimo mais curto significa que a amortização, também conhecido como o reembolso gradual do seu empréstimo, acontece mais rapidamente do que outros termos de empréstimo.

O que é uma hipoteca de 30 anos?

Por outro lado, uma hipoteca de 30 anos é reembolsada em 30 anos. Esse prazo de empréstimo mais longo significa que a amortização ocorre mais lentamente.

Prós e contras de uma hipoteca de 15 anos

O prazo de empréstimo mais curto de uma hipoteca de 15 anos significa mais dinheiro economizado ao longo do tempo, mas sacrifica a acessibilidade com pagamentos mensais mais elevados.

Prós

- Taxas de juros mais baixas (muitas vezes em um ponto percentual completo!)

- Menos dinheiro pago em juros ao longo do tempo

Contras

- Pagamentos mensais mais altos

- Menor acessibilidade e flexibilidade

Prós e contras de uma hipoteca de 30 anos

Como o termo de hipoteca escolhido pela maioria dos compradores de casas americanos, o prazo de empréstimo mais longo de 30 anos tem a vantagem de pagamentos mensais acessíveis, mas vem com o custo de mais dinheiro pago com juros ao longo do tempo.

Prós

- Pagamentos mensais mais baixos

- Mais acessível e flexível

Contras

- Taxas de juros mais altas

- Mais dinheiro pago em juros ao longo do tempo

Hipoteca de 15 anos

Hipoteca de 30 anos

Prós

• Taxas de juros mais baixas• Menos dinheiro pago em juros ao longo do tempo • Pagamentos mensais mais baixos

• Mais acessível e flexível

Contras

• Pagamentos mensais mais altos• Menor acessibilidade e flexibilidade • Taxas de juros mais altas

• Mais dinheiro pago em juros ao longo do tempo

Qual é o melhor para você?

Agora, com o que você sabe sobre os prós e os contras de cada termo de empréstimo, use esse conhecimento para combinar suas prioridades financeiras com a hipoteca que é melhor para você.

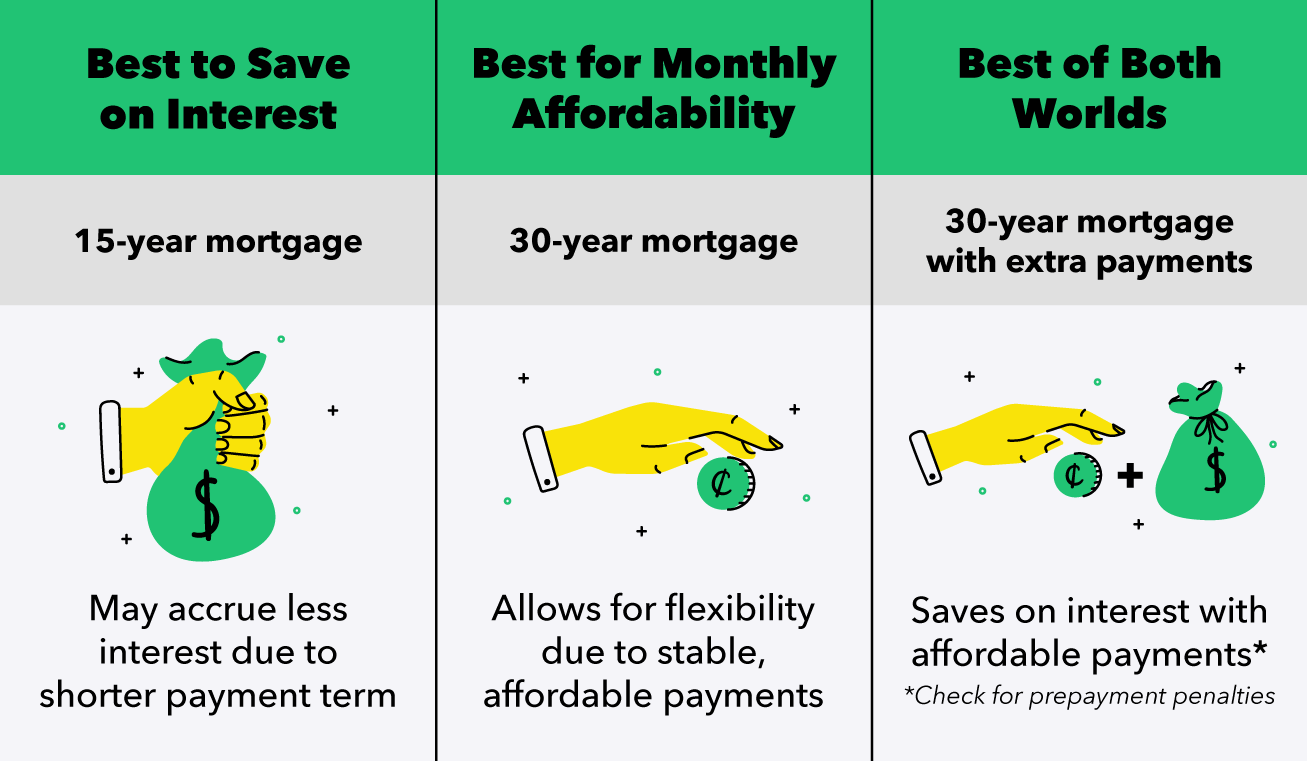

Melhor para economizar dinheiro ao longo do tempo:hipoteca de 15 anos

A hipoteca de 15 anos pode ser melhor para quem deseja gastar menos com juros, tem uma renda generosa, e também ter uma quantidade confiável de economia. Com uma hipoteca de 15 anos, sua renda precisaria ser suficiente para cobrir pagamentos mensais mais altos de hipotecas, entre outras despesas de subsistência, e uma ampla economia é importante para servir de amortecedor em caso de emergência.

Melhor para acessibilidade mensal:hipoteca de 30 anos

Uma hipoteca de 30 anos pode ser melhor se você está procurando pagamentos mensais estáveis e acessíveis ou deseja mais flexibilidade para economizar e gastar seu dinheiro ao longo do tempo. O prazo de empréstimo mais longo também pode ser a melhor opção se você planeja comprar uma propriedade que normalmente não poderia pagar em apenas 15 anos.

O melhor de ambos:hipoteca de 30 anos com pagamentos extras

Quer o melhor dos dois mundos? Uma boa opção para economizar juros e ter pagamentos mensais acessíveis é optar por uma hipoteca de 30 anos, mas fazer pagamentos extras. Você ainda pode ter a meta de pagar sua hipoteca em 15 ou 20 anos com uma hipoteca de 30 anos, mas esta opção pode perdoar mais se a vida acontecer e você não cumprir essa meta. Antes de ir por este caminho, certifique-se de perguntar ao seu credor sobre quaisquer penalidades de pré-pagamento que podem tornar obsoletas as poupanças de juros de pagamentos antecipados.

Como um potencial comprador de uma casa, é importante que você se prepare para o sucesso financeiro. Ajustar seu orçamento pessoal e economizar diligentemente e pagar dívidas ajudam a prepará-lo para dar os próximos passos em direção à compra de uma nova casa. Fazer sua pesquisa e aprender sobre hipotecas também ajuda você a tomar decisões no seu melhor interesse.

Ao escolher uma hipoteca, tenha sempre em mente o que é financeiramente realista para você. Se isso significa abrir mão de melhores economias de juros em nome da acessibilidade, então lembre-se de que o caminho ainda leva à casa própria. Experimente esses modelos de orçamento para sua casa ou despesas mensais para ajudar a mantê-lo no bom caminho para atingir seus objetivos.

Fontes :Consumer Financial Protection Bureau

-

Bola de Neve da Dívida vs Avalanche da Dívida:Qual é Melhor?

Se você está procurando uma maneira de pagar dívidas e melhorar sua situação financeira, provavelmente já fez uma boa pesquisa no Google. E as duas estratégias de pagamento de dívidas mais comumente u

-

Bola de Neve da Dívida vs Avalanche da Dívida:Qual é Melhor?

Se você está procurando uma maneira de pagar dívidas e melhorar sua situação financeira, provavelmente já fez uma boa pesquisa no Google. E as duas estratégias de pagamento de dívidas mais comumente u

finança

-

eToro vs Coinbase:Qual é melhor?

eToro vs Coinbase:Qual é melhor? Precisa de uma comparação eToro vs Coinbase para ajudá-lo a decidir qual plataforma usar? Você está no lugar certo! Ambas as plataformas estão entre as melhores do setor. Mas eles atraem diferentes ...

-

Varo vs. Chime:Qual é melhor?

Varo vs. Chime:Qual é melhor? Bancos somente online são o futuro do setor bancário. Depois de se inscrever para uma conta, você pode fazer tudo o que faria em um banco físico. Exceto que você não precisa dirigir até uma filial ou ...