Fechando uma casa:as partes mais importantes do processo

Este artigo inclui informações gerais. As leis de hipoteca variam em cada estado. Entre em contato com um credor hipotecário em seu estado para obter detalhes específicos.

Vamos direto ao assunto aqui:as transações imobiliárias podem ser complicadas. A maioria de nós simplesmente não compra propriedade suficiente para possuir uma familiaridade inata com o processo. Se você já se envolveu no mercado antes, mas nunca se comprometeu, você é um comprador de imóvel residencial recorrente, ou você não está completamente familiarizado com imóveis, para começar, você deve começar a formular um plano bem antes do fechamento, para que, quando chegar a hora, você está confiante e pronto para enfrentar a ocasião.

O fechamento pode representar um desafio até mesmo para profissionais experientes, enquanto eles navegam nas negociações e fazem compras para comparar cotações de seguro residencial, ao mesmo tempo em que temos em mente que uma casa e um estilo de vida estão em jogo. Pode ser tentador se desconectar emocionalmente para parecer um negociador polido e competente, mas deve-se observar que muitos profissionais imobiliários titulares recomendam confiar em sua intuição e fazer quantas perguntas sobre o processo de fechamento forem necessárias, não importa quanta experiência você tenha.

Sobre tudo, é importante respirar, e tente aprender o máximo que puder ao longo do caminho. Abaixo, vamos cobrir os princípios básicos de fechamento com os quais você deve se familiarizar antes de abordar seu próprio fechamento.

Índice

- O que é o fechamento de uma casa?

- Onde ocorre o fechamento?

- Quem está presente durante o fechamento?

- Quais documentos de fechamento serão revisados?

- Quais são os custos de fechamento de uma casa?

- Quanto custam os custos de fechamento de uma casa?

- Quanto tempo leva para fechar uma casa?

- Lista de verificação de fechamento de uma casa:como se preparar

O que é o fechamento de uma casa?

Fechar uma casa é o momento em que você, o comprador, adquirir o título de propriedade do vendedor, e representa a conclusão do processo de empréstimo hipotecário. Assim como você "abre" conversas com um vendedor, colocando uma oferta em sua propriedade, o fechamento é a última etapa do processo de compra que fecha a transação, começando quando os vendedores aceitam sua oferta de compra. Você vai revisar, autorizar, e a data dos documentos aplicáveis conforme você se move para liquidar a transação.

Onde ocorre o fechamento?

Tipicamente, a localização física de um fechamento é determinada pelo credor que você escolher para o seu empréstimo hipotecário. É possível concluir o processo de fechamento na casa em questão se for conveniente, mas é mais comum revisar os documentos necessários em um escritório de custódia ou uma empresa de títulos.

Atualmente, é possível concluir todo o fechamento virtualmente à luz da pandemia COVID-19 que pode impedi-lo de entrar em um escritório, dependendo da sua localização.

Quem está presente durante o fechamento?

Quem estará fisicamente presente durante o seu fechamento irá variar de acordo com o estado e, em alguns casos, o condado em que você está comprando uma casa. A pandemia de COVID-19 pode impedir que todas as partes obrigadas se reúnam em um local, portanto, uma reunião virtual pode ser necessária. Independentemente da localização exata, existem certos participantes que você pode esperar que sejam incluídos no processo.

- Vocês (a hipoteca)

- Seu credor (o credor hipotecário, ou companhia hipotecária)

- Seu advogado (não exigido por todos os estados ou jurisdições, mas é altamente recomendável que você contrate um advogado para representar seus interesses e somente seus interesses)

- Um representante da empresa de título (dando a você prova escrita de propriedade)

- O vendedor da casa (também é possível que o vendedor contrate um agente para representá-los durante o fechamento, ou que ambas as partes estarão presentes)

Quais documentos de fechamento serão revisados?

Como mencionamos acima, fechar uma casa é um processo detalhado que requer copiosa documentação. Existem formulários que confiam cada etapa do processo, cada relacionamento que você tem com as partes envolvidas no seu fechamento. Nós os dividiremos rapidamente para que você saiba o que esperar:

Escritura de Fideicomisso / Hipoteca

Esta é a prova do seu credor de uma garantia contra a sua propriedade, que é usada como garantia para o seu empréstimo. Basicamente, este documento garante o seu empréstimo no caso de você deixar de fazer os pagamentos de sua hipoteca, e fornece ao seu credor os termos para proceder nesse caso.

Nota promissória

Este documento é o seu contrato estipulando que você pagará ao seu credor o que deve em relação à hipoteca de sua casa.

Divulgação de fechamento

Uma divulgação final, também chamado de declaração de acordo e oficialmente designado como Formulário HUD-1, é uma lista de encargos discriminados e outros detalhes relevantes sobre sua hipoteca. Isso deve incluir o cronograma de pagamento da hipoteca, mas também pode incluir quaisquer comissões a serem pagas pelo comprador, e quaisquer outros termos do seu empréstimo. É exigido por lei que você receba uma divulgação de fechamento detalhada pelo menos três dias úteis antes da data de fechamento. Converse com seu agente ou representante para certificar-se de enviar uma solicitação com tempo suficiente para que o credor responda.

Existem outros documentos que você pode encontrar durante o fechamento, dependente das leis aplicáveis em seu estado ou padrões mantidos pelo seu credor. Isso pode incluir:

Estimativa de Empréstimo

Também chamada de estimativa de boa fé, isto é uma estimativa, lista detalhada totalizando seus custos de fechamento que devem ser finalizados em sua divulgação de fechamento. É crucial revisar este documento cuidadosamente e garantir que ele seja refletido na divulgação final de fechamento, e que não há grandes discrepâncias entre os dois.

Declaração de garantia inicial

Muitos estados exigem que você abra uma conta de garantia, ou uma conta gerenciada por um terceiro neutro, para proteger sua transação final contra fraude. Nesse caso, a declaração de garantia define exatamente quanto será sacado por seu credor de sua conta de garantia no primeiro ano de seu plano de reembolso de hipoteca para cobrir impostos, pagamentos de seguro, ou outras taxas.

Certificado de Ocupação

Este é um documento específico que autoriza você a habitar uma casa recém-construída. Você deve consultar o seu agente, advogado, ou representante para determinar se a obtenção deste documento é necessária para você.

Quais são os custos de fechamento de uma casa?

Não se preocupe com os custos de fechamento - como acontece com o processo geral, tente ter cautela e paciência ao revisar o que você deve. Custos de fechamento são quaisquer despesas incorridas pelo comprador na compra de uma nova casa. Estes são cobrados do comprador pelo credor e pela companhia de títulos; eles representam o custo para concluir a transferência do título para o comprador e iniciar o empréstimo hipotecário.

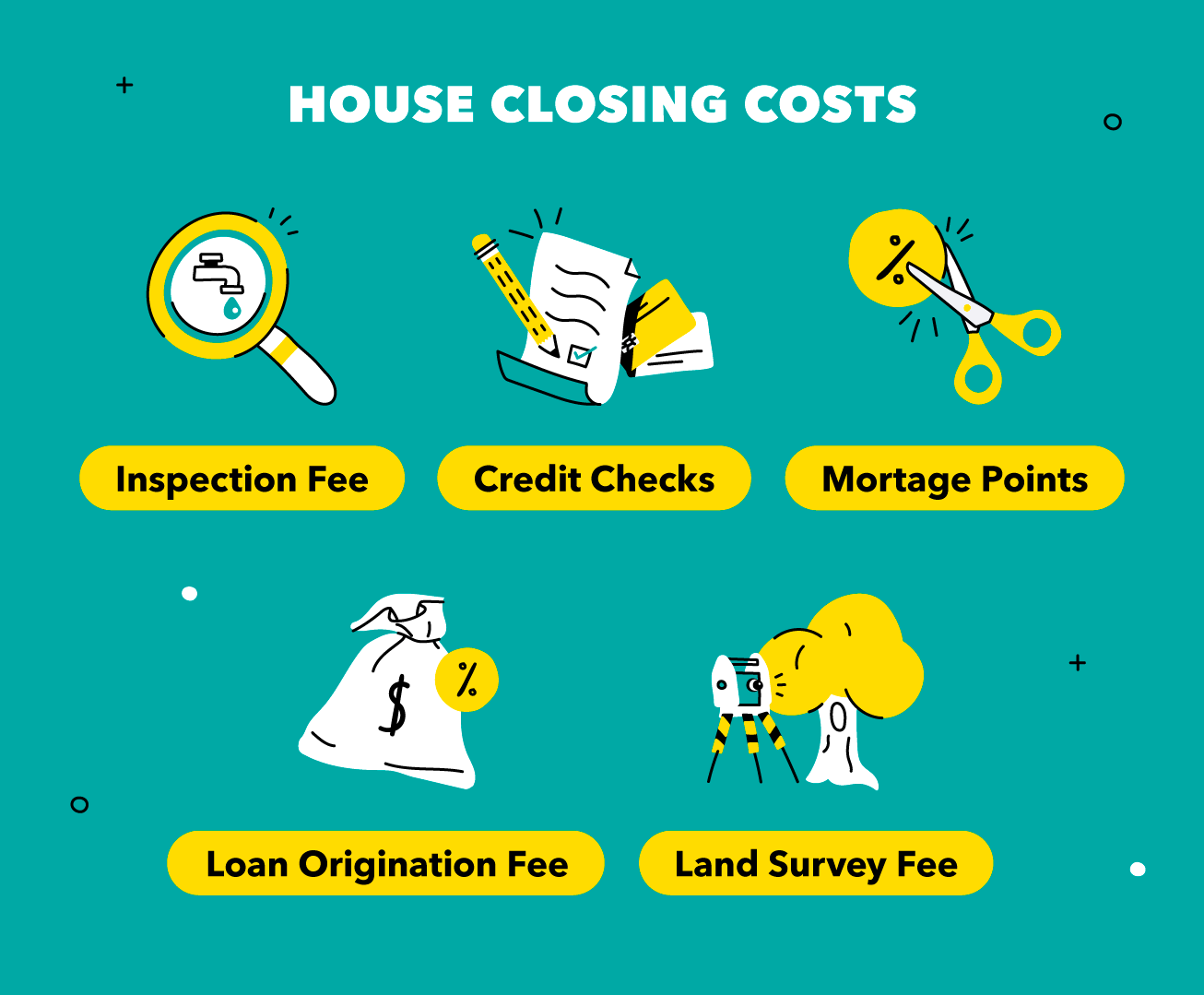

É importante observar que existem vários custos que podem ser discriminados na divulgação de fechamento, a ser determinado pelo que seu credor exige. Aqui estão alguns exemplos comuns:

- Taxa de originação do empréstimo :Esta é uma taxa de inscrição cobrada pelo credor antecipadamente para processar seu pedido de empréstimo.

- Verificações de crédito :Quaisquer taxas que o credor incorra na determinação da sua credibilidade como comprador, eles vão passar para você. Isso pode afetar sua pontuação de crédito; você pode consultar um consultor financeiro para determinar sua saúde de crédito antes de solicitar um empréstimo.

- Taxa de levantamento de terras :Um agrimensor verificará os limites da propriedade para que o credor saiba que está financiando com precisão.

- Taxas de inspeção :São as taxas que o comprador incorre na contratação de profissionais para a fiscalização do imóvel em questão. As inspeções são exigidas pelos credores na maioria dos casos e são preventivas. Veja nossa lista de verificação de fechamento abaixo para mais informações sobre inspeções.

- Pontos de hipoteca :Às vezes chamados de pontos de desconto, são créditos que você pode comprar para reduzir a taxa de juros efetiva que pagará em seu empréstimo.

Quanto custam os custos de fechamento de uma casa?

Como a maioria das etapas do processo de fechamento, os custos de fechamento são condicionais com base na sua localização, seu credor escolhido, e quaisquer fornecedores terceirizados que você comprar antes da transferência do título.

Uma pesquisa de abril de 2020 da ClosingCorp, uma empresa de dados e tecnologia imobiliária, determinou que o americano médio que compra US $ 200, 000 casas unifamiliares em 2019 pagas $ 5, 749 em custos de fechamento, incluindo impostos, e $ 3, 339 sem . A pesquisa também descobriu que os custos de fechamento não mudaram muito nos últimos anos, aumentando 0,52 por cento em média entre 2018 e 2019.

O estado ou local em que você está comprando uma casa acabará sendo um dos maiores determinantes para as variações nos custos totais de fechamento, alterando drasticamente a taxa estimada para cada custo de fechamento detalhado. Em Washington, D.C., onde os valores médios de vendas de casas perto do topo da lista entre estados e municípios dos EUA, Os custos de fechamento de 2019 ultrapassaram em média US $ 25, 000, um incrível 1, Aumento de 351% sobre os custos médios de fechamento de uma casa em Indiana.

Dicas para reduzir custos de fechamento

Embora a localidade para a qual você está se mudando possa estar fora de seu controle, lembre-se dessas dicas controláveis para ajudar a manter seus custos de fechamento o mais baixo possível:

Orçamento Apropriadamente

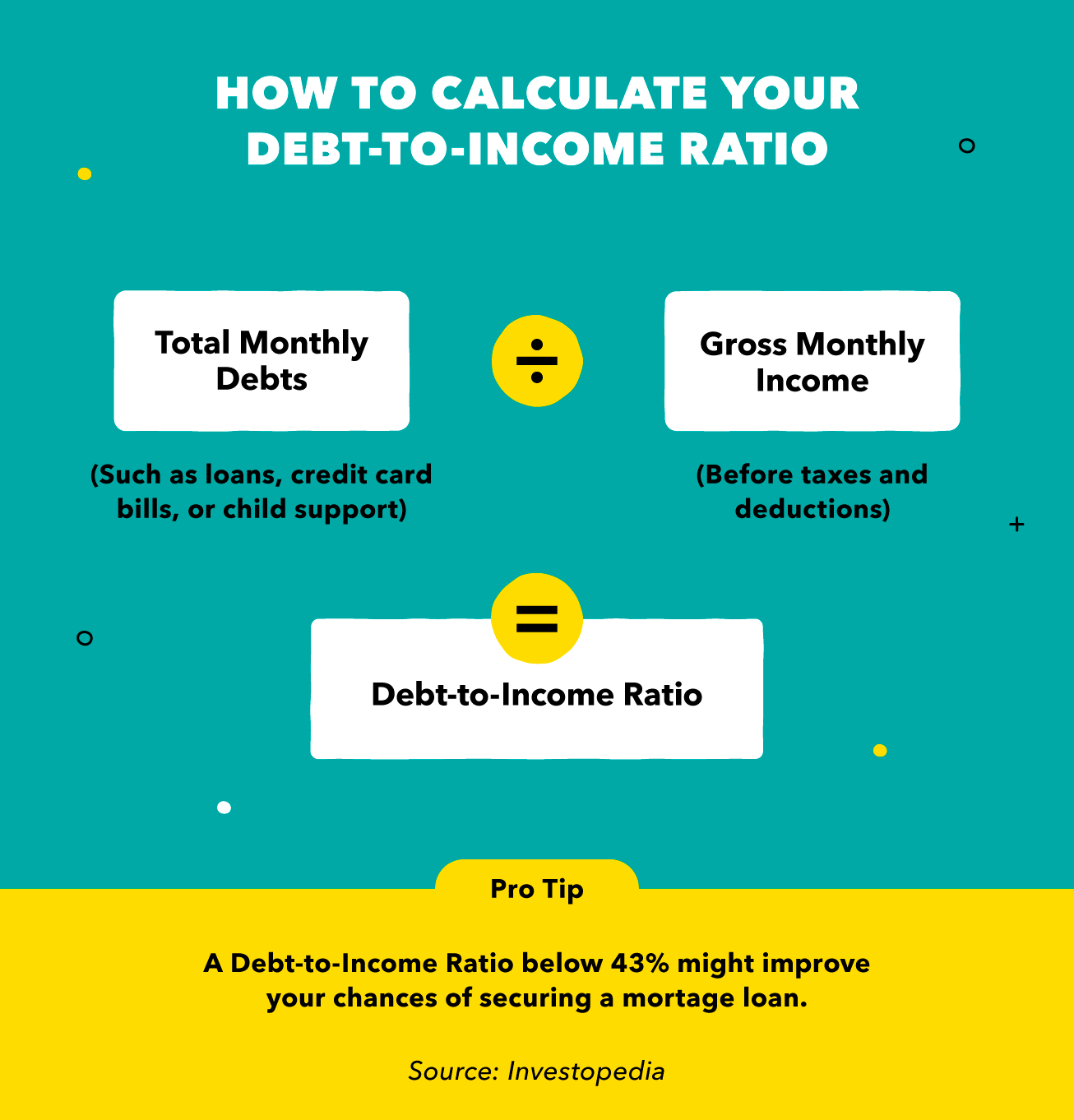

Você terá que fornecer provas ao seu credor de todas as dívidas pelas quais é responsável, já que eles vão querer calcular sua relação dívida / receita para determinar sua capacidade de gerenciar os pagamentos mensais (faça com que sua relação fique abaixo de 43 por cento para as melhores chances de aprovação). Fazer um orçamento para o pagamento da hipoteca de sua casa reduz o risco de se candidatar a um empréstimo que é inacessível para você a longo prazo, e aumenta a probabilidade de que seu credor o veja como um parceiro viável.

Mantenha seu crédito saudável

Mutuários com alta pontuação de crédito (normalmente 740+) podem ser alguns dos clientes em potencial mais atraentes para os credores, pois podem ter históricos de amortização de empréstimos mais responsáveis. É possível garantir um empréstimo com uma pontuação de crédito mais baixa, mas você pode acabar pagando milhares de dólares a mais em juros se o credor considerar você um risco maior!

Escolha os fornecedores terceirizados com sabedoria

Ao procurar inspetores residenciais, provedores de seguros, avaliadores de valor, agrimensores, ou qualquer outra pessoa em quem você confia para examinar sua propriedade e ajudá-lo a chegar à linha de chegada, você se dá a chance de economizar mais dinheiro antecipadamente, pagando menos por esses custos necessários. Lembrar, seu credor pode recomendar um fornecedor terceirizado específico, mas é apenas uma recomendação - você tem o poder de decisão.

Quanto tempo leva para fechar uma casa?

Como já apontamos, uma variedade de fatores pode contribuir para variações no processo de fechamento que você pode esperar ver. Dependendo de todas as condições, o fechamento pode levar uma semana ou mais de dois meses.

O tempo que leva para fechar uma casa depende desses fatores que são independentes de suas escolhas como comprador de imóvel residencial, como o tempo que seu credor leva para processar seu pedido, mas suas decisões individuais também podem acelerar o processo ou retardá-lo. Quanto mais tempo você gasta se preparando para o fechamento, mais rápido provavelmente será. Aqui estão duas dicas rápidas para ajudar no movimento de fechamento:

- Contrate um advogado :Quanto mais especialistas do seu lado, quanto maior a possibilidade de que o processo seja mais rápido.

- Obtenha recomendações sobre inspetores :Novamente, a familiaridade de um especialista com sua propriedade e localização significa que ele pode recomendar reparos mais rapidamente - e eles apenas podem ter contratados para recomendar os reparos que funcionam rapidamente.

É fundamental prever que a pandemia de COVID-19 pode interromper ou retardar seu processo de fechamento enquanto os credores continuam a se adaptar a novos cenários. Ter paciência aqui para o que você não pode controlar pode aliviar o estresse que o assentamento pode causar, reconhecendo que todas as partes envolvidas estão trabalhando com algumas variáveis desconhecidas.

Lista de verificação de encerramento de uma casa:como preparar

O trabalho que você fez está tão perto de valer a pena, mas preparação e paciência são as chaves para você passar por todo o processo. Não desista ainda! Agora que você está familiarizado com os fundamentos do fechamento de uma casa e conhece a terminologia padrão, vamos analisar as etapas que você pode seguir para se preparar para embarcar em uma jornada própria em direção ao fechamento de uma casa.

Abra uma conta de custódia

Embora não seja exigido por lei em todos os estados, abrir uma conta de garantia para conduzir qualquer transação de fechamento pode ser um passo positivo para proteger seu dinheiro de atividades fraudulentas. As contas de garantia são operadas independentemente do comprador e do vendedor; um terceiro detém a conta que o comprador financia como pertencente ao total discriminado que é acordado no documento de divulgação de fechamento.

Realizar uma pesquisa de título de propriedade

Esta é a sua verificação de que o título da propriedade é claro, por meio de uma pesquisa em registros públicos para determinar se qualquer outra parte possui direitos sobre qualquer parte da propriedade que você pretende comprar. Um título claro não terá nenhuma reclamação contra ele, o que significa que não há ônus ou gravames ativos na propriedade, não há falsificação ou atividade fraudulenta detectada, e nenhum terceiro está de forma alguma envolvido na propriedade da propriedade.

Contrate um advogado

Novamente, isso pode não ser exigido por lei na jurisdição de sua compra. Isso não significa que você deve pular a etapa, embora:um advogado que esteja familiarizado com as leis de hipotecas e imóveis do seu estado pode ajudá-lo a economizar muito dinheiro ao negociar os custos de fechamento, para não mencionar um especialista para responder às suas perguntas pode ser um grande alívio do estresse.

Avalie reparos domésticos

É aqui que seus fornecedores terceirizados são úteis. Você deve considerar encontrar um inspetor residencial e um inspetor de pragas que não esteja familiarizado apenas com a localização geográfica, mas também com o tipo de propriedade que você está comprando. O inspetor pode notar danos difíceis de detectar em uma enchente anterior, incêndio, ou terremoto que pode precisar ser resolvido antes de fechar a propriedade. Em muitos casos, Os credores podem até exigir que os reparos sejam avaliados e corrigidos antes que o fechamento possa continuar.

É importante observar que o seu contrato de compra com o vendedor pode ter uma contingência para você desistir da compra se os reparos necessários forem considerados muito caros, ou se o vendedor se recusar a pagar pelos reparos. Essa contingência pode salvá-lo de uma possível dor de cabeça, uma vez que você já se mudou!

Conduza o passo a passo final

Este é o seu momento de brilhar! Todo o sangue, suor, e as lágrimas que você derramou na preparação para o fechamento o levaram direto para o passo a passo final. Esta é a penúltima etapa do processo antes do fechamento oficial e da transferência do título. As inspeções são feitas, os reparos estão finalizados, esperançosamente, e você está verificando três vezes para ter certeza de que o valor da casa confere com o que você está prestes a pagar por ela. Dica:verifique cada interruptor de luz, abra cada torneira, dar descarga em todos os banheiros, verifique todos os aparelhos, e teste todas as portas. Qualquer coisa capturada nesta fase que não seja uma quebra de negócio poderia ser tabulada e deduzida do preço de venda da casa - ou fixada imediatamente, se houver tempo.

Reúna seus documentos de encerramento

Agora você deve estar pronto para prosseguir com a liquidação. Aqui está uma lista de documentos e pessoas a serem lembrados de levar para o processo oficial de encerramento:

- Recibo de cheque administrativo / transferência eletrônica (prova de fundos para a transação)

- Divulgação de fechamento (para comparar com sua estimativa de empréstimo)

- Livro de cheques / acesso móvel à sua conta bancária (apenas no caso de haver alterações de última hora)

Por último, não se esqueça de pedir ao seu advogado para se juntar a você no fechamento (ou a um amigo ou consultor de confiança).

Embora fechar uma casa possa parecer assustador, existem muitos recursos disponíveis para fazer o processo funcionar sem problemas. Existem vários elementos sob seu controle, como os fornecedores que você escolher, e fazer as seleções certas para o seu estilo de vida pode ajudá-lo a descansar enquanto espera a mudança para sua nova casa.

Fontes :ConsumerFinance.gov 1, 2, 3, 4, 5 | HUD.gov | Closing.com | EllieMae | Investopedia 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

-

O processo de subscrição de hipoteca em 5 etapas

Quando a maioria das pessoas pensa em como será comprar sua primeira casa, pensa na planta ideal ou em como deseja decorar sua casa. Mas antes mesmo de chegar a esse ponto, você precisa passar pelo pr

-

Os 4 tipos mais comuns de hipotecas

Encontrei-me inesperadamente fazendo compras este mês (longa história), e mesmo para alguém que trabalha no setor financeiro, havia muitos termos com os quais eu não estava familiarizado. Uma das etap

finança

- O que acontece se o comprador de uma casa atrasar o fechamento?

- Quando é que vence o pagamento da primeira hipoteca após o fechamento?

- As 5 questões mais importantes sobre aposentadoria

- Os três relatórios financeiros mais importantes para pequenas empresas

- O processo de fechamento de contas IRA

- Rendimento do Tesouro:a métrica econômica mais importante

- 12 dos termos mais importantes de criptomoeda e bitcoin

- As 10 perguntas mais importantes a serem feitas ao escolher uma comunidade de aposentadoria

-

As 21 perguntas mais importantes da sua vida

As 21 perguntas mais importantes da sua vida Uma das lições mais importantes que aprendi lendo livros, entrevistando pessoas inteligentes, e ter conversas com meus mentores é que as perguntas são mais importantes do que as respostas. Mas isso va...

-

As partes mais importantes de um curso profissional de negociação de ações

As partes mais importantes de um curso profissional de negociação de ações O mercado de ações é uma oportunidade aberta para todos os interessados em aumentar seu patrimônio líquido. Como em qualquer empreendimento financeiro, é bom ser o mais educado possível antes de ent...