Entendendo sua franquia de seguro saúde

p A maioria dos planos de saúde tem uma franquia anual - o valor que você é responsável por pagar antes que o seguro comece a cobri-lo. Se tiver sorte, você terá uma franquia muito baixa, ou mesmo nenhum.

p De muitas maneiras, a franquia é o que separa você de todos os benefícios do seguro saúde. É como o primeiro obstáculo que você tem que superar antes que seu plano de saúde comece a devolver os prêmios que você pagou. Então, gerenciar sua franquia é a chave para entender seu plano e economizar dinheiro.

p Se você é uma das muitas pessoas que têm dificuldade em saber onde estão em sua franquia, você pode experimentar um dos novos serviços online, como Simplee ou Cake Health, que são projetados para tornar isso muito mais fácil. Nesta postagem, vamos explicar o que é uma franquia de seguro saúde, o que você precisa saber sobre eles, e mais. Use os links abaixo para pular para a seção que melhor responde à sua consulta, ou leia para uma visão geral mais detalhada sobre o assunto.

p A maioria dos planos de saúde tem uma franquia anual - o valor que você é responsável por pagar antes que o seguro comece a cobri-lo. Se tiver sorte, você terá uma franquia muito baixa, ou mesmo nenhum.

p De muitas maneiras, a franquia é o que separa você de todos os benefícios do seguro saúde. É como o primeiro obstáculo que você tem que superar antes que seu plano de saúde comece a devolver os prêmios que você pagou. Então, gerenciar sua franquia é a chave para entender seu plano e economizar dinheiro.

p Se você é uma das muitas pessoas que têm dificuldade em saber onde estão em sua franquia, você pode experimentar um dos novos serviços online, como Simplee ou Cake Health, que são projetados para tornar isso muito mais fácil. Nesta postagem, vamos explicar o que é uma franquia de seguro saúde, o que você precisa saber sobre eles, e mais. Use os links abaixo para pular para a seção que melhor responde à sua consulta, ou leia para uma visão geral mais detalhada sobre o assunto.

- O que é uma franquia de seguro saúde?

- Como funcionam as franquias?

- Exemplo de franquia de seguro saúde

- Coisas essenciais para saber sobre sua franquia anual

- Escolha do valor correto da franquia

O que é uma franquia de seguro saúde?

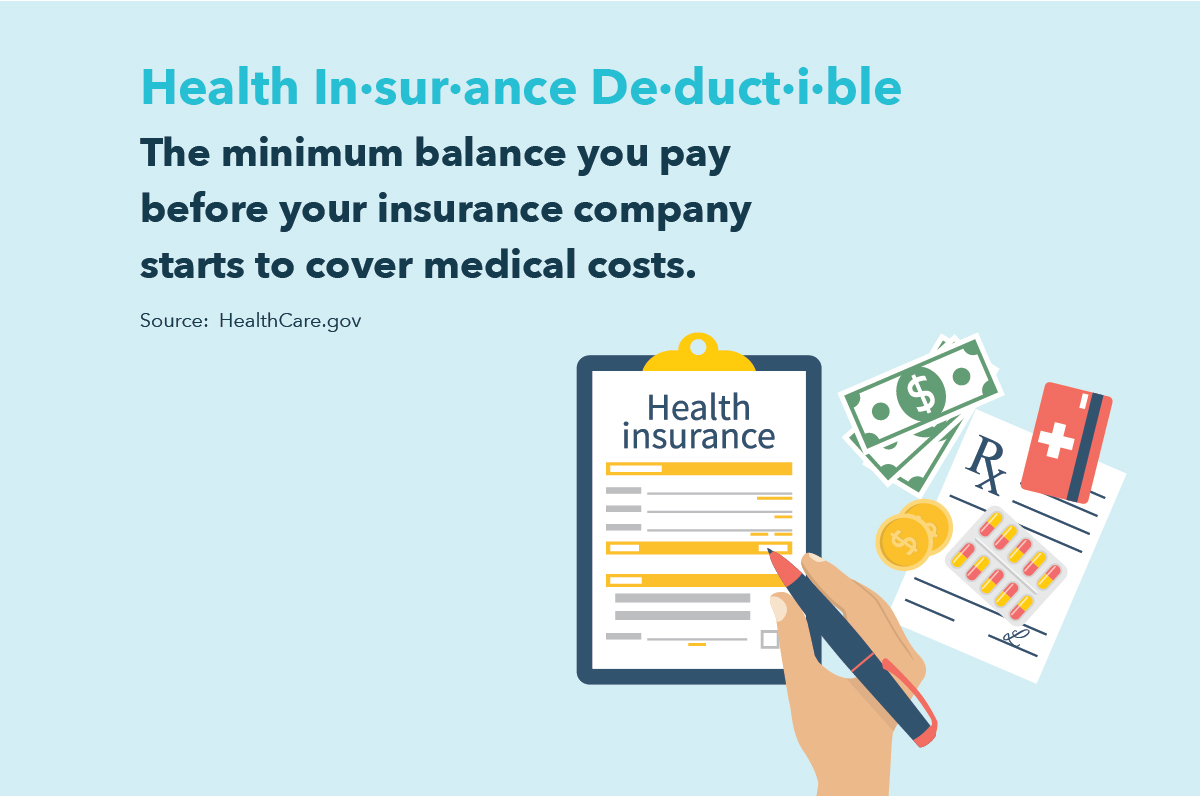

p Definição de franquia de seguro saúde: Uma franquia de seguro saúde é definida por HealthCare.gov como o saldo mínimo que você paga antes que sua seguradora comece a cobrir os custos médicos. Se sua franquia for $ 2, 500 e sua consulta médica custa US $ 5, 000, por exemplo, você seria responsável pelos $ 2, Porção 500. Em outras palavras, você é responsável por pagar uma determinada quantia de suas despesas médicas sozinho, e sua seguradora começará a cobrir os custos somente após você ter pago a franquia. p

Como funcionam as franquias?

p Depois de cumprir sua franquia, seu provedor normalmente só pedirá que você cubra uma parte por meio de cosseguro ou copagamento enquanto eles tratam do resto. Tenha em mente, cada plano de seguro é diferente, por isso é importante que você não apenas entenda como funcionam as franquias, mas também como eles se encaixam especificamente em seu plano. p Certos planos de seguro cobrem serviços como exames ou cuidados preventivos, mesmo antes de sua franquia ser cumprida, portanto, certifique-se de saber os detalhes do seu plano por completo antes de procurar ou não atendimento.Exemplo de franquia de seguro saúde

p Vamos dar uma olhada em um exemplo de como funcionam as franquias para obter uma compreensão mais clara: p Suponhamos que você tenha um plano de seguro saúde com uma franquia de $ 700. Um dia, você precisa de um procedimento médico que custa US $ 7, 000, que é abordado em seu plano. Seu provedor de seguro saúde ajudará a pagar esses custos, mas só depois de cumprir sua franquia de $ 700. Aqui está o que acontece a seguir:- Você paga sua franquia de $ 700 do bolso ao provedor

- Então, depois de cumprir a franquia, seu plano de seguro saúde começa a cobrir o saldo restante de $ 6, 300

- Dependendo das políticas de copagamento ou cosseguro do seu plano, você ainda pode ser obrigado a pagar uma porcentagem desses custos

Planos de alta franquia vs. planos de baixa franquia

- Planos de saúde com alta franquia (HDHPs) têm taxas de franquia mais altas do que a maioria das apólices de seguro, mas oferece alguma flexibilidade e vantagens fiscais que podem ser úteis para alguns indivíduos, mais, HDHPs normalmente têm prêmios mensais mais baixos. HDHPs vêm com uma conta poupança de saúde ou um acordo de reembolso de saúde (HRA), uma conta livre de impostos onde você pode depositar dinheiro especificamente para ser usado para despesas médicas futuras. Procure ter economizado em sua Conta Poupança Saúde, pelo menos, tanto quanto a franquia. O que conta como um HDHP? Para 2021, a franquia é de pelo menos $ 1, 400 para planos individuais ou $ 2, 800 para a família.

- Planos de saúde com franquia baixa normalmente têm franquias mais baixas, mas prêmios mensais mais baixos do que planos com franquias mais altas. Se você precisa de uma quantidade considerável de cuidados ou serviços médicos caros, pode valer a pena considerar um plano de baixa franquia porque sua seguradora começará a cobrir os custos com uma taxa mais baixa do que os planos de alta franquia.

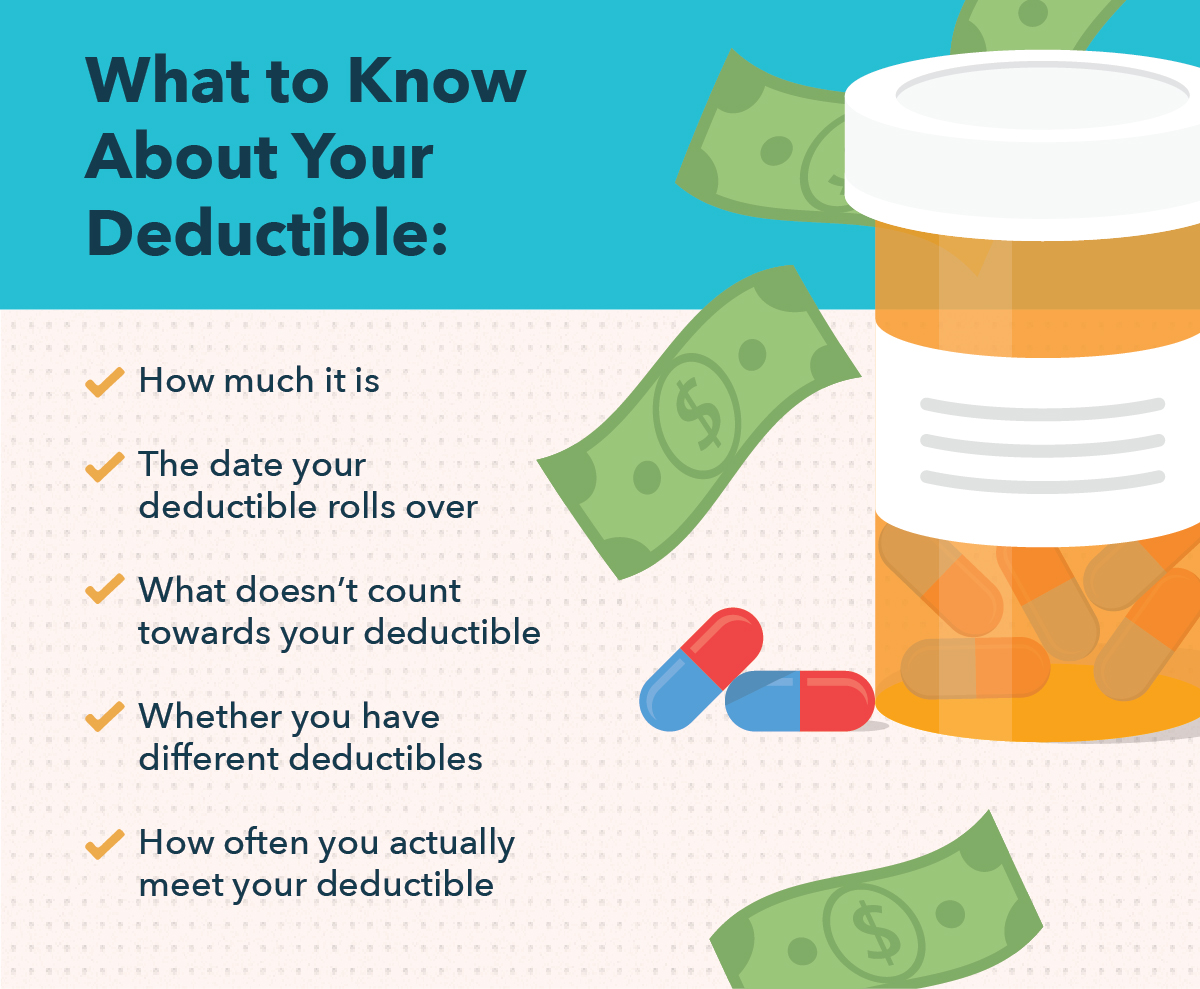

Coisas essenciais para saber sobre sua franquia anual

p Inscrever-se em um plano de saúde pode ser uma experiência avassaladora - desde uma terminologia desconhecida até custos exorbitantes, há muito a aprender antes de encontrar a melhor cobertura para suas necessidades. Se você está planejando se inscrever em breve ou apenas precisa esclarecer alguma confusão de longa data, aqui estão algumas das coisas mais importantes que você deve saber sobre como funcionam as franquias, e o que você deve saber sobre o seu. p

1. Qual é a sua franquia?

p Você deve saber quanto é sua franquia antes de se inscrever em um plano. Se o plano tiver um prêmio baixo, há uma boa chance de que a franquia seja alta. Idealmente, você deve ter o dinheiro para pagar sua franquia em mãos - ou pelo menos estar economizando para isso. Lembrar, antes que sua seguradora ajude as suas despesas médicas, você precisará pagar a franquia acordada primeiro.2. A data em que sua franquia é acumulada

p As franquias do seguro saúde geralmente rolam todo mês de janeiro, mas alguns planos podem usar uma data diferente, por exemplo, planos de saúde por meio de escolas ou universidades podem usar o ano letivo. Essa data é importante porque você pode querer planejar seus compromissos e procedimentos para ocorrerem depois que sua franquia for cumprida e antes do ano terminar. Ou, talvez você precise fazer um orçamento maior para o início do ano. p Digamos que você tenha um $ 1, 000 franquia e você cumpre em junho. Quaisquer outros serviços que você obtenha no resto do ano custarão apenas co-pagamentos ou cosseguro. Mas se você esperar até janeiro, você terá que pagar $ 1, 000 tudo de novo. Você pode considerar o agendamento de procedimentos maiores antes de janeiro para economizar algum dinheiro se você não estiver planejando outros serviços caros (que novamente excederão $ 1, 000) para o próximo ano.3. O que não conta para sua franquia

p Muitos planos de saúde dispensam a franquia para serviços como cuidados preventivos ou a taxa de emergência se você for internado no hospital. Verifique sua política para saber onde obter um passe livre, e tirar proveito disso.4. Se você tem franquias diferentes

p Alguns planos têm franquias separadas para cuidados dentro da rede e fora da rede. Isso pode custar-lhe mais dinheiro desnecessariamente se você cumprir uma franquia e, em seguida, consultar um médico que conta para a outra. Então, descubra as regras e sempre verifique se os provedores estão na rede antes você vai (não faça suposições - médicos no mesmo consultório podem não ter o mesmo seguro). p Se você tem uma política familiar, verifique se há franquias separadas ou combinadas para cada associado coberto. As regras podem variar neste, também.5. Com que frequência você realmente cumpre sua franquia

p As probabilidades são, se você comprou seguro saúde, você espera que pague pelos cuidados de saúde que utiliza. Então, se você descobrir que a cada ano você chega perto de cumprir sua franquia, mas nunca o faz, você pode ficar tentado a obter um plano com uma franquia menor, de modo que acabe pagando menos do bolso. Estar ciente, porém:os prêmios para planos com franquia mais baixa podem ser maiores do que você acabaria economizando. Certifique-se de considerar todo o espectro de custos dos prêmios, copays, cosseguro, e quantos cuidados de saúde você espera receber naquele ano, ao ponderar essa decisão.Escolha do valor correto da franquia

p Agora que você sabe como funcionam as franquias, Você pode estar se perguntando como deve escolher a franquia certa para suas necessidades de saúde e situação financeira. Nesta secção, discutiremos algumas coisas que você pode considerar ao avaliar suas opções de seguro saúde. p Aspectos a serem considerados ao avaliar as franquias do seguro saúde:- Cobertura necessária: Em última análise, o plano de saúde que você escolher deve capacitá-lo a obter o melhor atendimento para suas necessidades. Quer você vá ao médico com frequência ou com pouca frequência, seu histórico de saúde deve ser uma parte primária de seu processo de tomada de decisão. Conforme você pondera suas opções, pense em como seriam as despesas pelas quais você seria responsável com um alto, baixo, ou franquia intermediária.

- Despesas: Não só o seu seguro de saúde determina o tipo de atendimento a que você tem direito, mas também é um grande compromisso financeiro. Além dos custos dedutíveis, os consumidores são responsáveis por prêmios e outros custos diretos. Antes de selecionar um plano de seguro saúde, certifique-se de considerar todos os termos do seguro, bem como todos os custos pelos quais você pode ser responsabilizado.

-

O que é uma franquia de seguro de carro?

Ficou confuso sobre como funciona uma franquia de seguro de carro? Ao comprar um seguro automóvel, você provavelmente encontrará a palavra franquia e poderá se perguntar como isso afeta você e seus

-

Seguro saúde individual vs. seguro saúde em grupo

Embora o título deste artigo possa parecer bastante direto, há, na verdade, um certo equívoco por aí quando se trata de comparar o seguro saúde individual com o seguro saúde em grupo. Vamos dar uma

finança

- Opções de seguro saúde de aposentadoria

- Auto-seguro para salvar

- Noções básicas sobre seguro cativo

- O que é intercâmbio de seguro saúde?

- Noções básicas sobre seguro meteorológico

- Seguro de saúde pago por serviço

- Noções básicas sobre seguro contra todos os riscos

- Compreendendo o Programa Estadual de Seguro Saúde Infantil (SCHIP)

-

O que é uma franquia de seguro odontológico?

O que é uma franquia de seguro odontológico? p Uma franquia é um valor que você deve pagar em uma indenização de seguro antes que os benefícios de sua apólice entrem em vigor. No seguro dentário, é comum ter uma franquia anual para cada indivídu...

-

Seu guia para descontos em seguros de automóveis

Seu guia para descontos em seguros de automóveis Para dirigir um veículo em vias públicas, quase todos os estados exigem que as unidades tenham algum tipo de seguro automóvel. Mas você tem que pagar o preço total por isso? Descontos em seguros de ...