O que é anuidade vencida?

A anuidade a vencer refere-se a uma série de pagamentos iguais feitos no mesmo intervalo no início de cada período. Os períodos podem ser mensais, trimestral, semi anualmente, anualmente, ou qualquer outro período definido. Exemplos de pagamentos de anuidades devidas incluem aluguéis, leasesLeaseUm arrendamento é um contrato implícito ou por escrito que especifica as condições sob as quais um locador aceita alugar uma propriedade para ser usada por um locatário. O, e pagamentos de seguros, que são feitas para cobrir serviços prestados no período seguinte ao pagamento.

A anuidade devida pode ser ilustrada da seguinte forma:

O primeiro pagamento é recebido no início do primeiro período, e depois disso, no início de cada período subsequente. O pagamento do último período, ou seja, período n, é recebido no início do período n para completar os pagamentos totais devidos.

Resumo

- A anuidade a vencer refere-se a uma série de pagamentos iguais feitos no mesmo intervalo no início de cada período.

- O primeiro pagamento é recebido no início do primeiro período e, Depois disso, no início de cada período subsequente.

- O valor presente de uma anuidade vencida usa o conceito básico de valor presente para anuidades, exceto que os fluxos de caixa são descontados ao tempo zero.

Valor presente de uma anuidade devida

O valor presente de uma anuidade vencida usa o conceito básico de valor presente para anuidades, exceto que devemos descontar o fluxo de caixa para o tempo zero.

A fórmula para o valor presente de uma anuidade devida é a seguinte:

Alternativamente,

Onde:

- PMT - Fluxos de caixa periódicos

- r - Taxa de juros periódica, que é igual à taxa anual dividida pelo número total de pagamentos por ano

- n - O número total de pagamentos da anuidade devida

A segunda fórmula é intuitiva, como o primeiro pagamento (PMT no lado direito da equação) é feito no início do primeiro período, ou seja, no tempo zero; portanto, ele vem sem um efeito de desconto.

Exemplo

Um indivíduo faz pagamentos de aluguel de $ 1, 200 por mês e deseja saber o valor presente de seus aluguéis anuais durante um período de 12 meses. Os pagamentos são feitos no início de cada mês. A taxa de juros atual é de 8% ao ano.

Usando a fórmula acima:

FV do Investimento =$ 1, 200 x 11,57

FV do Investimento = $ 13, 886,90

Valor futuro de uma anuidade devida

O valor futuro de uma anuidade vencida usa o mesmo conceito básico de valor futuro para anuidades com um ligeiro ajuste, como na fórmula do valor presente acima.

Para calcular o valor futuro de uma anuidade comum:

Onde:

- PMT - Fluxos de caixa periódicos

- r - Taxa de juros periódica, que é igual à taxa anual dividida pelo número total de pagamentos por ano

- n - O número total de pagamentos da anuidade devida

Exemplo

Uma empresa quer investir $ 3, 500 a cada seis meses durante quatro anos para comprar um caminhão de entrega. O investimento será composto por uma taxa de juros anual de 12% ao ano. O investimento inicial será feito agora, e depois disso, no início de cada seis meses. Qual é o valor futuro dos pagamentos de fluxo de caixa?

Usando a fórmula acima:

FV do Investimento =$ 3, 500 x 10,49

FV do Investimento = $ 36, 719,61

Os cálculos de PV e FV também podem ser feitos por meio de funções do Excel ou usando uma calculadora científica.

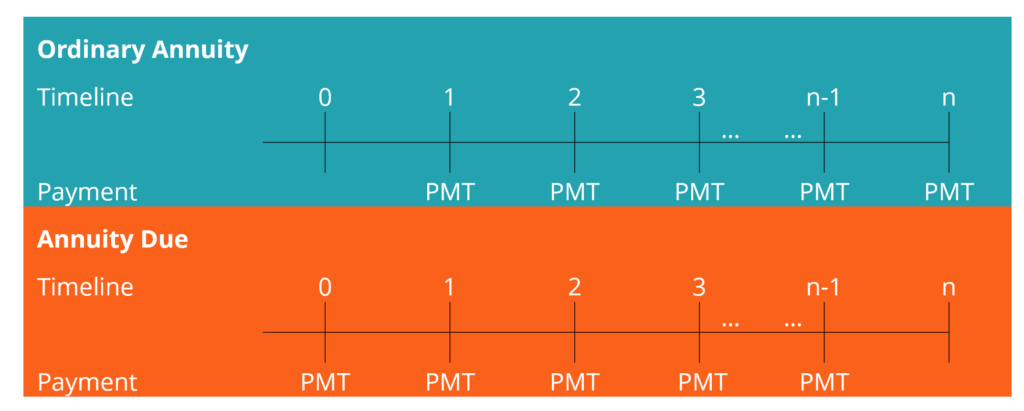

Anuidade vencida vs. anuidade ordinária

1. Pagamentos

A principal diferença entre a anuidade devida e a anuidade normal mais popular é que os pagamentos de uma anuidade normal são feitos no final do período, em oposição aos pagamentos devidos de anuidades feitos no início de cada período / intervalo. Pagamentos de anuidades normais incluem reembolsos de empréstimos, pagamentos de hipotecaMortgageUma hipoteca é um empréstimo - concedido por um credor hipotecário ou um banco - que permite a um indivíduo comprar uma casa. Embora seja possível fazer empréstimos para cobrir o custo total de uma casa, é mais comum garantir um empréstimo de cerca de 80% do valor da casa., pagamentos de juros de títulos, e pagamentos de dividendosDividendO dividendo é uma parcela dos lucros e lucros retidos que uma empresa paga aos seus acionistas. Quando uma empresa gera lucro e acumula lucros retidos, esses ganhos podem ser reinvestidos no negócio ou pagos aos acionistas como um dividendo.

2. Valor presente

Outra diferença é que o valor presente de uma anuidade a vencer é maior do que o valor de uma anuidade comum. É o resultado do princípio do valor do dinheiro no tempo, já que os pagamentos de anuidade devidos são recebidos mais cedo.

Portanto, se você está configurado para fazer pagamentos de anuidades normais, você se beneficiará ao obter uma anuidade normal, mantendo seu dinheiro por mais tempo (durante o intervalo). Por outro lado, se você está configurado para receber os pagamentos devidos da anuidade, você vai se beneficiar, pois você poderá receber seu dinheiro (valor) mais cedo. Em qualquer anuidade vencida, cada pagamento é descontado um período a menos em contraste com uma anuidade normal semelhante.

A relação em termos de equação pode ser ilustrada como abaixo:

VP de uma Anuidade a Vencer =VP de Anuidade Ordinária * (1 + i)

Multiplicar o VP de uma anuidade comum por (1 + i) desloca os fluxos de caixa um período para trás em direção ao tempo zero.

A última diferença está no valor futuro. O valor futuro de uma anuidade vencida também é maior do que uma anuidade comum por um fator de um mais a taxa de juros periódica. Cada fluxo de caixa é composto por um período adicional em comparação com uma anuidade normal.

A fórmula pode ser expressa da seguinte forma:

FV de uma anuidade a vencer =FV de uma anuidade ordinária * (1 + i)

Recursos adicionais

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- AmortizationAmortizationAmortization refere-se ao processo de quitação de uma dívida por meio de programação, parcelas pré-determinadas que incluem principal e juros

- Empréstimo a prestaçõesEmpréstimo a prestaçõesUm empréstimo a prestações refere-se a empréstimos comerciais e pessoais que são concedidos aos mutuários e que requerem pagamentos regulares.

- OverheadsOverheadsOverheads são custos de negócios relacionados ao funcionamento do dia-a-dia dos negócios. Ao contrário das despesas operacionais, despesas gerais não podem ser

- Valor presente líquido (NPV) Valor presente líquido (NPV) O valor presente líquido (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado ao presente.

-

O que é uma anuidade fixa?

Uma anuidade fixa é uma forma popular de garantir uma renda para a aposentadoria, com a principal vantagem de que a anuidade lhe garante uma certa receita. Embora algumas anuidades fixas possam pagar

-

O que é uma anuidade diferida?

p Uma anuidade diferida é uma forma popular de estruturar uma anuidade para quem busca renda de aposentadoria. Uma anuidade paga dinheiro durante um período de tempo, normalmente durante a aposentador

finança

-

O que é devido na conta?

O que é devido na conta? A dívida de conta é uma conta a receber na contabilidade que registra os fundos que são devidos à empresa. A conta é normalmente utilizada quando os valores são devidos entre empresas relacionadas. ...

-

O que é devido à conta?

O que é devido à conta? Devido à conta é um termo contábil que denota uma conta de passivo. É a quantia de fundos devida a outra parte e é encontrada na contabilidade geral. um Razão Geral (GL) é um registro de todas as tran...