As 10 perguntas mais frequentes sobre orçamento

Então, você decidiu que precisa de um orçamento e este é o ano em que finalmente resolverá suas finanças! Você se inscreveu para a avaliação gratuita de 34 dias do YNAB , em seguida, abriu o aplicativo para começar seu novo e brilhante orçamento pessoal. Foi aí que você percebeu:esse novo sistema de orçamento YNAB parece um pouco… bem…diferente . E agora você também tem novas questões de orçamento.

Nós não orçamos no mesmo ritmo que os outros caras. Mas essas diferenças? É exatamente por isso que o YNAB funciona tão bem – e por que centenas de milhares de pessoas finalmente ganharam controle sobre seu dinheiro.

Os YNABers que continuam com ele alcançam feitos incríveis (como se aposentar sem medo , mudando suas vidas financeiras, e até parar de fumar ). Caramba, depois de apenas um mês com o YNAB, um cara tinha dinheiro em sua conta poupança pela primeira vez em uma década .

Claro, porque somos diferentes, levamos algum tempo para nos acostumarmos. É como aquele garoto nerd do ensino médio que acaba se tornando seu melhor amigo. Vimos onde novos orçamentistas ficam presos e frustrados e queremos ajudá-lo a evitar o mesmo. Continue lendo para obter respostas para dez das perguntas orçamentárias mais comuns que os novos YNABers nos enviam quando começam a preparar um orçamento.

Perguntas de orçamento de novos YNABers

1. Como começo?

O primeiro passo para o controle financeiro de longo prazo é decidir que você precisa criar um orçamento (bom trabalho!). Mas como você realmente começa no YNAB? Pode parecer um pouco esmagador enfrentar sua situação financeira pessoal ou aprender um novo aplicativo, então faça malabarismos com ambos ao mesmo tempo é obrigado a se sentir desafiador.

É muito para absorver de uma só vez, então não é de admirar que você tenha dúvidas sobre orçamento. Temos muitos recursos para ajudá-lo a começar, tudo dependendo do seu estilo de aprendizado:

- Se você aprende assistindo a vídeos do YouTube: assista a este vídeo . Aprenda tudo o que você precisa saber no seu tempo. Você aprenderá o método YNAB, além de como iniciar e usar seu orçamento YNAB.

- Se você gosta de trabalhar com uma pessoa real e viva: participe de uma sessão aberta gratuita de perguntas e respostas . Inscreva-se em um (ou 10) de nossos workshops ao vivo. Eles são curtos, repletos de informações úteis, e nossos professores incríveis sempre têm respostas para suas perguntas específicas sobre orçamento.

- Se você aprende lendo: Confira nosso Guia de primeiros passos . Quando você tiver digerido essa novela, leia nosso detalhamento das Quatro Regras .

2. Como insiro minha renda?

Se você está coçando a cabeça e tentando descobrir como planejar seu orçamento mensal ou se perguntando como inserir sua renda total do mês, o seguinte deve ajudar:

YNAB não usa previsão

O YNAB ajuda você a orçar os dólares que você tem agora – somos muito intencionais sobre isso. Muitos novos YNABers querem planejar o mês inteiro, orçando todos os dólares que planejam receber dentro daquele mês. Em outras palavras, eles querem prever.

O problema com a previsão é que ela elimina a escassez porque você pode cobrir todas as suas contas e despesas com dinheiro futuro – dinheiro que você ainda não tem – e especulações como essa podem realmente causar problemas. Claro, você pode adivinhar corretamente que receberá um salário no seu dia de pagamento habitual, mas e se não receber?!

O método do YNAB é sobre alocação, o que significa atribuir os dólares que você tem em sua conta bancária (agora!) É uma grande mudança em relação ao orçamento previsto tradicional e pode mudar a maneira como você pensa sobre gerenciamento de dinheiro.

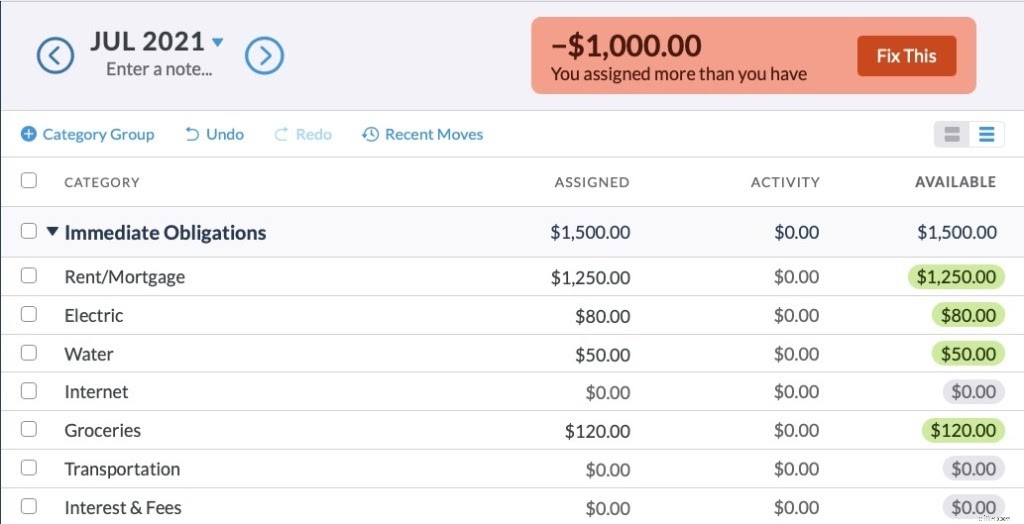

Na prática, isso significa que, se você tiver apenas US $ 500 em sua conta bancária, poderá orçar apenas US $ 500 em YNAB. Você terá que esperar até receber mais receita para orçar mais dólares.

Se você tentar orçar mais de US$ 500, seu número "Pronto para atribuir" no YNAB ficará vermelho, assim:

Para sair do vermelho, é preciso priorizar. Se a conta de luz, água e mantimentos não forem negociáveis, você só poderá orçar $ 250 para o aluguel até receber o pagamento novamente. Isso lhe dá uma visão muito mais clara da escassez de seu dinheiro e ajuda você a priorizar suas despesas mais importantes.

Você ainda pode planejar com antecedência!

Então, se você não pode prever, como você planeja um mês inteiro, você se pergunta? Essa coisa de orçamento não deveria ajudá-lo a antecipar as próximas despesas e planejar de acordo? Por que, sim, ele vai! Você só precisa de um modelo de orçamento.

3. Tenho que esperar o dia do pagamento para iniciar meu orçamento?

Você não precisa esperar até o dia do pagamento para começar a fazer o orçamento (e não precisa se sentir excluído se não for pago mensalmente). O YNAB funciona para cada ciclo de pagamento (renda semanal, bimestral, mensal, trimestral e até variável), e funciona sempre que você está pronto para começar - e funciona especialmente bem quando você faz isso!

Tudo que você tem a fazer é orçar os dólares que você tem agora. Não importa se você tem dois ou dois mil dólares, sua missão é alocar todo esse dinheiro para os trabalhos mais importantes e urgentes do seu orçamento. Quando você for pago novamente, você fará o orçamento novamente.

4. É um novo mês, e agora estou confuso.

Um dia, provavelmente mais de um dia, mas menos de 32 dias depois de começar (ok, definitivamente menos, definitivamente), o mês vai “rolar”. E, com o novo mês, você notará algumas mudanças em seu orçamento:

Seus gastos excessivos desaparecem

Se você gastou demais em dinheiro, o saldo da categoria do mês anterior será exibido em vermelho, mas o mês atual mostrará um saldo zero. Então o que aconteceu? O YNAB deduz automaticamente o valor que você gastou a mais de "A ser orçado" no novo mês.

Se você gastou a mais em crédito, o saldo da categoria do mês anterior será exibido em laranja e o valor que você gastou a mais será adicionado ao saldo do seu cartão de crédito. Se você não conseguir cobrir os gastos excessivos no mesmo mês em que eles ocorrerem, será necessário fazer o orçamento diretamente para os Pagamentos com cartão de crédito categoria para pagar a dívida.

Os valores atribuídos desaparecem

Com o novo mês, todos os seus valores atribuídos estarão vazios. Em outras palavras, é hora de fazer um orçamento e existem algumas maneiras de lidar com isso:

- Vá de categoria por categoria, elaborando sua lista de prioridades e usando o Inspetor como seu guia. Quando chegar a US$ 0,00 "Pronto para atribuir", pare!

- Use a opção "Subfinanciado" na Atribuição automática para orçar uma categoria ou grupo de categorias por vez.

- Use a opção "Atribuído no último mês" na atribuição automática para preencher o orçamento deste mês com os mesmos valores orçados no mês passado. Em seguida, ajuste conforme necessário para o mês atual.

- E, quando você tiver mais histórico (pelo menos quatro meses ou mais de experiência em YNAB), experimente "Média atribuída" ou "Média gasta" na atribuição automática. Essas opções dependem de dados relacionados aos seus hábitos de gastos reais.

Você também verá que quaisquer valores positivos deixados em suas categorias do mês anterior estarão lá, exatamente onde você os deixou.

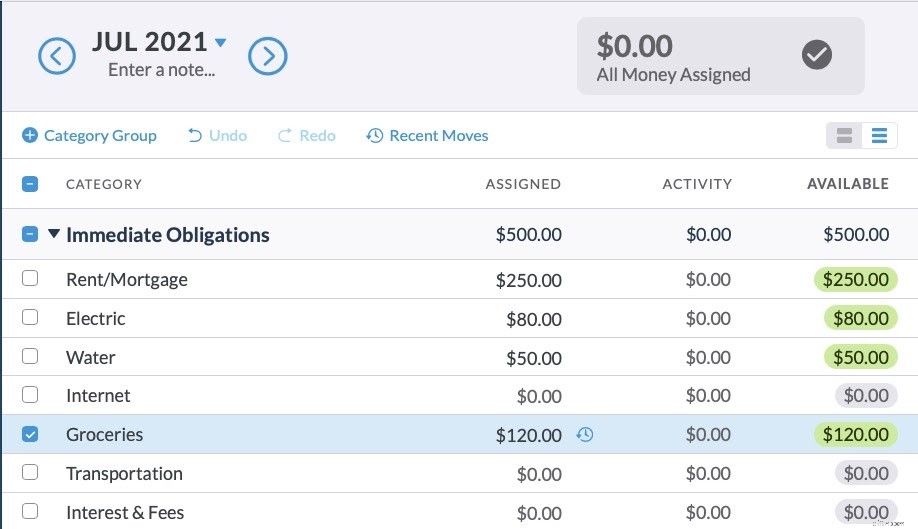

5. Por que meu orçamento não corresponde ao meu saldo bancário?

No lado esquerdo da tela no aplicativo da web YNAB, você pode ver os saldos de sua conta. A primeira coisa que você deve fazer ao abrir seu orçamento é garantir que esses saldos correspondam à sua conta bancária. Usando o orçamento de exemplo abaixo, você deseja fazer login em sua conta do Acme Bank e confirmar que seu saldo é de US$ 500.

Se o seu saldo bancário não corresponder ao saldo da conta que você vê no YNAB, é hora de reconciliar.

A reconciliação é simplesmente o processo de inserir todas as suas transações bancárias no YNAB para que seu orçamento saiba quanto dinheiro está em sua conta bancária. Se você tentar fazer um orçamento sem conciliar, estará trabalhando com dados incorretos e seu orçamento não estará certo!

Imagine que você tem $ 500 no banco, mas vê $ 600 no saldo da sua conta YNAB. Se você tem o hábito de conciliar antes do orçamento, você identificará a transação de $ 100 que está faltando no YNAB e a corrigirá. Se você não fizer isso, você teria um orçamento de US$ 600 e potencialmente faria um saque a descoberto em sua conta!

Para obter uma explicação detalhada de como reconciliar, confira este documento de ajuda aprender a conciliar.

6. A importação direta não está funcionando. E agora?

Importação direta ajuda a garantir que você tenha todas as suas transações no YNAB. As transações são importadas assim que liberam seu banco (o que pode levar um ou dois dias), então é melhor registrar seus gastos imediatamente. Quando as transações são importadas, elas correspondem às que você inseriu (sem criar duplicatas) - e você saberá que não perdeu nenhuma.

A importação direta é incrível , mas existem algumas partes móveis e, às vezes, o processo precisa de uma pequena solução de problemas. Se você está tendo problemas para estabelecer uma conexão com seu banco, as transações não estão sendo importadas, sua conexão para de funcionar ou sua instituição financeira não está listada no YNAB, confira este guia útil .

E não se esqueça, esteja você usando a importação direta ou não, você mesmo pode inserir transações no YNAB! Isso mesmo, não há problema em inserir suas transações manualmente. Na verdade, alguns de nós preferem ou até mesmo fazer os dois! (Eis por que alguns de nós fazemos as duas coisas:inserimos as transações manualmente para alertar sobre nossos gastos e, em seguida, puxamos a importação direta como garantia de que não perdemos nada. O melhor dos dois mundos!).

7. O que há com a categoria de pagamento com cartão de crédito da YNAB?

Quando você gasta dinheiro em um cartão de crédito, você cria dívidas. Quer você compre uma camisa de US$ 35 ou um pacote de chicletes de US$ 0,35, você deve esse dinheiro à empresa de cartão de crédito. O importante é que você reserve parte do seu dinheiro para pagar essa dívida (porque nós odiamos dívidas! ), e é para isso que seu orçamento YNAB foi projetado.

Para uma visão geral de como os cartões de crédito funcionam no YNAB, leia isto .

Sobre pagamentos com cartão de crédito

- Para fazer um orçamento para o pagamento com cartão de crédito e reduzir sua dívida inicial, você precisa alocar dólares para a categoria "Pagamentos com cartão de crédito". Esse valor será exibido em verde na coluna "Pagamento" do seu orçamento.

- Um valor de pagamento em vermelho significa que você pagou mais em seu cartão do que o previsto no orçamento.

- Se você fez um orçamento compra - em outras palavras, você planejou gastar o dinheiro - e usa seu cartão de crédito como pagamento, o dinheiro será subtraído da categoria apropriada em seu orçamento e adicionado à sua categoria de pagamento com cartão de crédito. Por exemplo, se você comprar US$ 30 em compras no seu cartão, verá uma queda de US$ 30 em seu orçamento de supermercado e um aumento de US$ 30 em sua categoria de pagamento com cartão de crédito. Dessa forma, você pode quitar o cartão no mesmo mês em que comprou as compras, evitando dívidas e juros!

8. Como categorizar um reembolso de cartão de crédito?

Cenário 1

Digamos que você cobra US$ 100 por roupas no dia 5 de dezembro, mas depois decide que swoveralls não são sua marca, então devolve sua compra. Ao inserir seu reembolso no YNAB, registre-o como uma entrada na sua conta de cartão de crédito e categorize a transação com base na categoria de orçamento apropriada. Neste caso, a sua categoria de roupa.

Isso causa o seguinte:$ 100 são adicionados à sua categoria de roupas e $ 100 são removidos da sua categoria de pagamentos com cartão de crédito. Feito!

… mas, espere, tem mais!

Cenário 2

Digamos que, depois de ter cobrado US$ 100 por roupas no dia 5 de dezembro, você paga seu cartão integralmente no dia 21. Você não percebe que os swoveralls não são a novidade até janeiro (Egads, você já fez o pagamento no cartão de crédito!). Esse reembolso de US$ 100 aparecerá, em vermelho , na categoria do seu cartão de crédito. Por que isso, você pergunta?

Parece um pouco contra-intuitivo, mas o número vermelho indica que você tem um crédito de $ 100 no seu cartão. (Lembre-se, se você fizer um orçamento para o pagamento com cartão de crédito, esse número é verde. O número verde é o valor que você pagará ao seu cartão de crédito este mês. Vermelho é o oposto.)

Então, como você pode evitar esse número vermelho confuso? Ao registrar seu reembolso na tela da conta de crédito, categorize-o com base na compra - nesse caso, você o colocaria em sua categoria de roupas. Não precisa de dinheiro para roupas, agora? Em seguida, mova os $ 100 para qualquer categoria que desejar!

9. E minhas economias?

De acordo com a Regra Um , todos dólar consegue um emprego - e isso inclui suas economias! Não importa se esse trabalho acontece este mês ou em vinte anos. Crie uma categoria em seu orçamento para quaisquer que sejam suas intenções ou metas de economia (por exemplo, perda de emprego, férias no próximo ano, um fundo de emergência, uma bicicleta nova etc.). Veja como atribuir suas economias. Isso ajudará você a economizar dinheiro, então não pule esta etapa!

10. O que é essa coisa de “era do dinheiro”?

A Regra Quatro, Age Your Money, parece bastante simples:guarde seu dinheiro o máximo que puder antes de gastá-lo (Assista ao vídeo da Regra 4 aqui para aprender sobre o envelhecimento do seu dinheiro). Quanto mais tempo você tem o dinheiro em sua conta bancária, mais velho ele se torna. É uma ótima situação financeira para se estar também, porque, quando você não precisa gastar uma nova renda imediatamente, pode orçar esses dólares no futuro.

Quando você começar a fazer o orçamento, você não terá um número Age of Money. Isso porque você ainda não tem atividade suficiente no YNAB para um cálculo preciso. Dê um pouco de tempo.

Como a idade do dinheiro é calculada?

Digamos que você comece a fazer o orçamento hoje. Vamos fingir que você colocou todo o seu dinheiro atual em um balde com o rótulo "Bucket #1".

Agora, imagine que o dia do pagamento é amanhã. Você coloca esse dinheiro no Balde #2. Seu parceiro é pago nesta sexta-feira, e bum! Você tem o Balde nº 3. Na próxima semana, sua avó lhe enviará um cartão de aniversário com um presente em dinheiro. Sim, esse é o Balde nº 4. Cada vez que você ganha mais dinheiro, você adiciona um novo bucket.

Quando é hora de pagar uma conta ou reabastecer seu tanque de gasolina, você mergulha em seus baldes, em ordem, começando pelo Balde nº 1. Quando uma transação extrai fundos de mais de um bucket (por exemplo, ela termina um bucket e começa a tirar do próximo), a idade é uma média ponderada da idade desses buckets.

Toda vez que você gasta, sua Idade do Dinheiro é recalculada com base na média de suas últimas dez transações em dinheiro. E isso o número que aparece logo acima do seu orçamento. Quanto mais velho ele cresce, menos você vai se preocupar quando o dia do pagamento chegar.

Mais perguntas sobre orçamento?

Entre nosso Bootcamp de primeiros passos , sessões de perguntas e respostas ao vivo , e suporte extremamente útil , estamos aqui para todas as suas dúvidas sobre orçamento.

Desejando-lhe o melhor nesta jornada orçamentária. Dê a esse espelho uma boa flexão de bíceps porque aqui está você, ganhando controle total sobre seu dinheiro.

Interessado em mais respostas para suas perguntas sobre orçamento? Receba o resumo semanal do YNAB na sua caixa de entrada!

-

Como criar um orçamento para bebês no YNAB

Depois de superar a empolgação inicial de planejar o anúncio de gravidez perfeito e sonhar acordado com suas roupas de bebê pequeninas, a realidade de ter um bebê começa a se estabelecer - principalme

-

Como configurar um orçamento empresarial no YNAB

Alguns anos depois de iniciar o YNAB, comecei uma agitação paralela. Eu queria ver se eu poderia gerar alguma renda extra para pagar minha hipoteca mais cedo. Quando comecei a correria lateral, a pr

despesas

-

Como orçar mantimentos no YNAB

Como orçar mantimentos no YNAB Nossa geladeira morreu ontem. Devagar. Enquanto estávamos fora o dia todo. Nós não percebemos isso até esta manhã. Então, tenho pensado em economizar dinheiro em compras enquanto empaco e descarto u...

-

Como criar um orçamento de casamento no YNAB

Como criar um orçamento de casamento no YNAB Então, você fez a grande pergunta e talvez uma garrafa de espumante para comemorar seu noivado, e agora é hora de começar a planejar um casamento. Estenda o tapete vermelho (ou corredor de sua escol...