Orçamento quando você está mal conseguindo

Pode ser difícil descobrir como fazer um orçamento quando você está falido. Você não está apenas tentando adotar um novo hábito, também está aprendendo um novo método de administrar seu dinheiro, descobrindo a tecnologia de um novo aplicativo... e ainda precisa ir trabalhar, alimentar as crianças, limpar a casa, e encontrar dinheiro para a próxima conta.

Entra:uma dor de cabeça latejante e indutora de estresse e um forte desejo de evitar a realidade.

Espere um segundo. Respiração profunda. Você tem isso! E fazê-lo acabará por tornar sua vida mais fácil. Vamos começar.

Como fazer um orçamento quando você está falido

Vamos ver o que você pode fazer - logo de cara - mesmo se estiver com pouco dinheiro.

Passo 1:Reorganize suas categorias para melhor corresponder às suas prioridades.

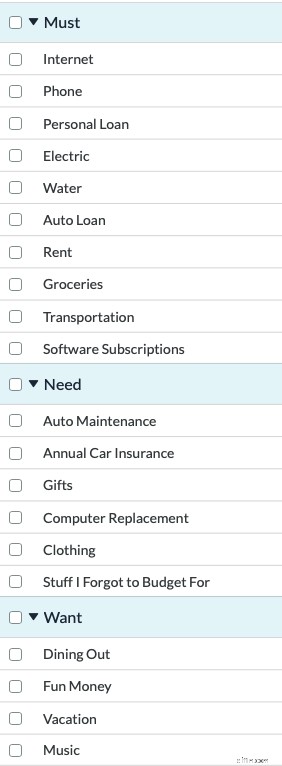

Aqui está um exemplo:

O primeiro grupo "Deve" incluir despesas fixas . Estas são as contas que eu sei que estão chegando. Eles absolutamente têm que ser pagos e eu tenho uma ideia bastante sólida de quanto cada um vai custar.

O segundo grupo "Necessidade" é para despesas variáveis . Essas são as despesas que eu sei que virão, mas ou não sei quando, ou o valor varia. Por exemplo:Manutenção Automática. Se você tem um carro, não é uma questão de se ele precisa de trabalho, apenas quando e quanto.

O grupo final "Quero" é despesas opcionais . Essas são as categorias para as quais espero poder orçar, mas se as coisas estiverem apertadas, elas podem ser colocadas em segundo plano. Não preciso comprar música agora. Eu espero, mas posso pular se as coisas estiverem apertadas.

Não sabe como mudar de categoria? Assista a este vídeo para saber como.

Etapa 2 :configurar transações agendadas.

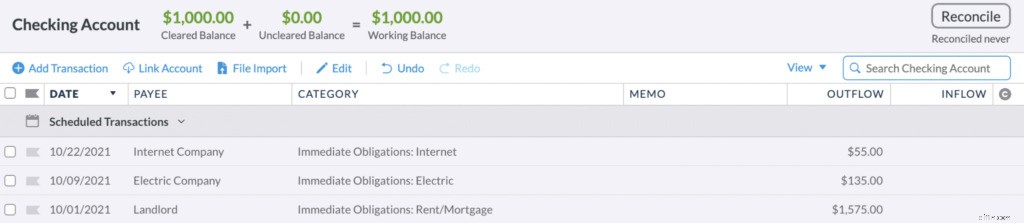

As despesas fixas são provavelmente as contas que você mais teme neste momento. Quando você ganha algum espaço para respirar, outro aparece para morder! Mas há uma boa notícia:essas contas são previsíveis. Podemos identificá-los chegando e preparar nosso orçamento para revidar.

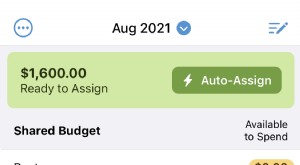

Veja como:configure transações agendadas para cada fatura. O YNAB inserirá essas transações no registro na data agendada e redefinirá a transação agendada para a próxima ocorrência.

Como adicionei essas transações agendadas, se eu olhar para trás no orçamento, posso ver esses alertas laranjas me lembrando das contas que estão chegando.

Você também pode arrastar suas categorias na ordem em que aparecem no mês. Dessa forma, quando o dinheiro chegar, você poderá fazer um orçamento na tela.

Veja como para configurar uma transação programada recorrente.

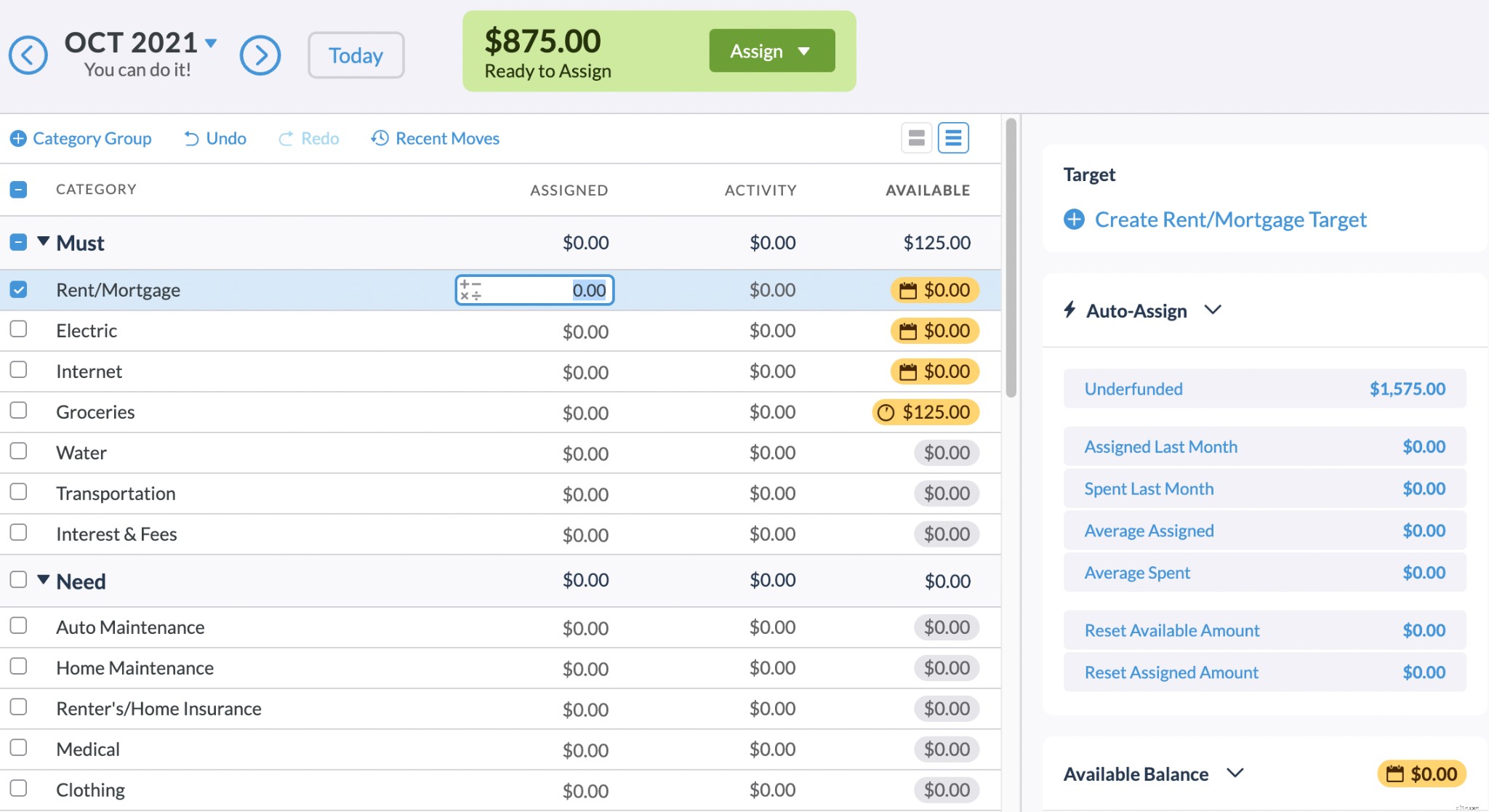

Etapa 3:adicione um destino a cada categoria restante.

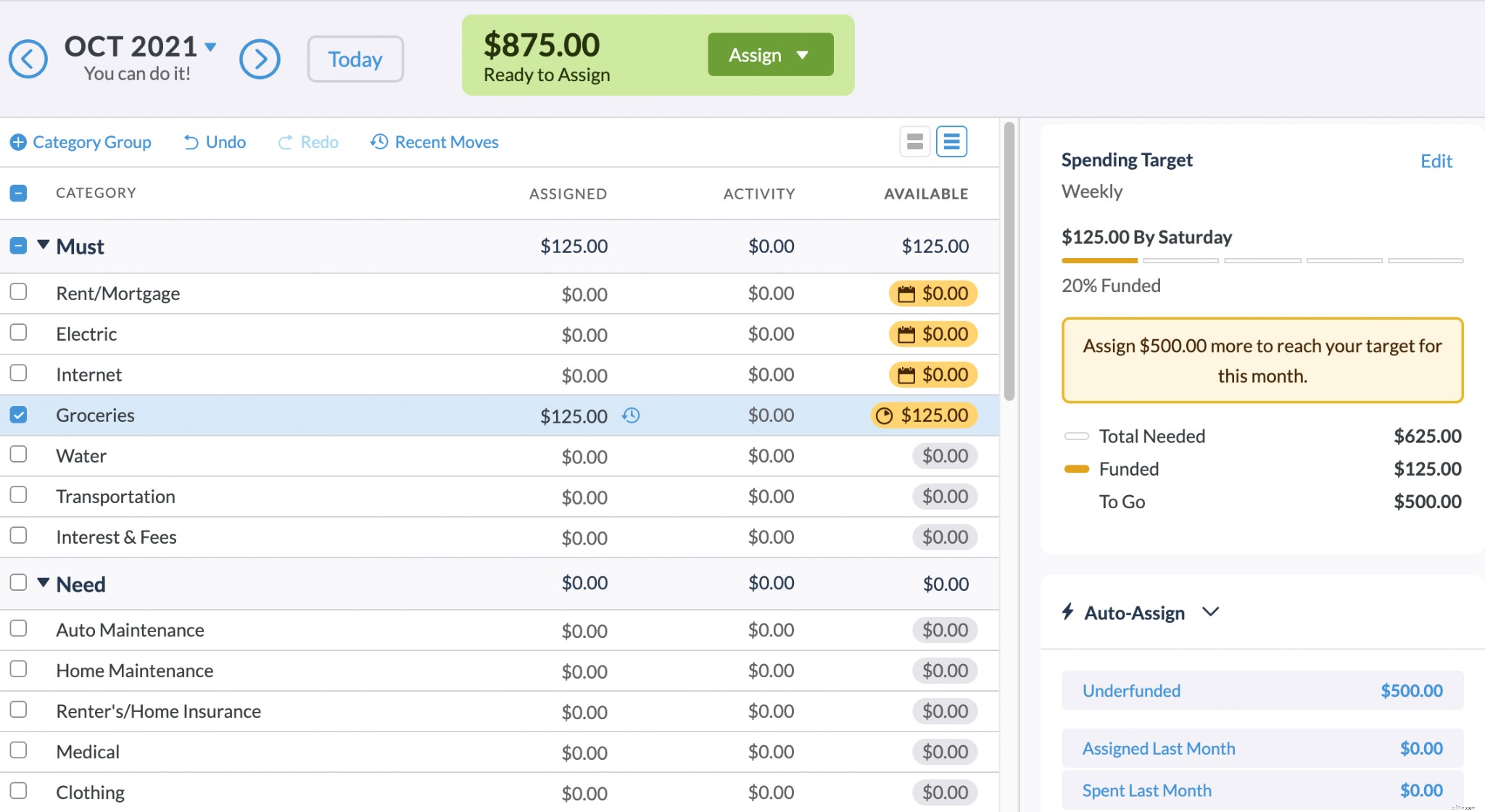

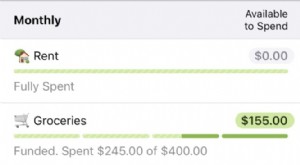

As metas podem ajudar a alertá-lo sobre quanto você precisa para financiar outras categorias. Adicionei uma meta semanal para mantimentos, porque quero ser lembrado de que preciso orçar esse valor para mantimentos.

Para criar metas de gastos e economia, basta clicar na categoria, selecionar “Criar meta” e decidir quanto dinheiro você precisa e quando. Você pode optar por criar três tipos de destinos:

- Necessário para gastos :Financie até um determinado valor, com a capacidade de gastar ao longo do caminho. Essa opção é boa para categorias como mantimentos, feriados ou férias.

- Saldo de Poupança: Aumente suas economias contribuindo com dinheiro para uma certa quantia ao longo do tempo. Essa opção é perfeita para iniciar um fundo de emergência ou economizar para o pagamento inicial de uma casa ou carro.

- Construtor de economia mensal: Reserve uma quantia predeterminada todos os meses até desativar o alvo. Essa opção é ideal para adquirir o hábito de economizar.

Agora, ao fazer isso, você pode descobrir que, para algumas de suas categorias, não tem ideia de quanto orçamento. Não se preocupe com isso. Apenas adivinhe. A maioria das pessoas adivinha quando começa; você está começando um orçamento, não esculpindo mandamentos em pedra. Você sempre pode fazer alterações mais tarde.

Então vá em frente – transforme essas suposições em alvos.

Saiba mais sobre como configurar destinos em seu orçamento.

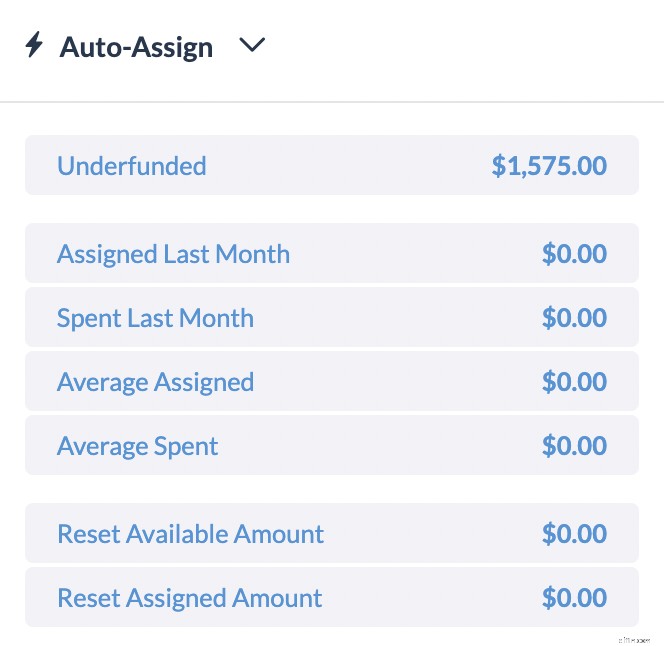

Se você selecionar todas as categorias que têm uma meta ou transação agendada anexada, você verá um total no lado direito em “Subfinanciado”:

É isso que você precisa trazer para cobrir todas essas categorias. Se você sabe que trará menos do que isso, comece a fazer ajustes nas metas onde puder.

Se você trouxer mais do que isso, poderá começar a trabalhar nas categorias opcionais.

Etapa 4:faça um orçamento dos dólares que você tem.

É aí que fica estressante quando você está descobrindo como fazer um orçamento quando está sem dinheiro.

Embora possa parecer esmagador tomar decisões quando você não tem dinheiro suficiente para cobrir tudo, você precisa fazer um plano muito claro para os dólares que você tem.

Se você tem apenas US$ 148, é absolutamente essencial que você gerencie esse dinheiro realmente Nós vamos. Aqui está a pergunta que você precisa responder:

O que esse dinheiro, esses US$ 148, precisa fazer antes de eu ser pago novamente?

Responda à pergunta e, em seguida, atribua esses dólares onde eles são mais necessários no orçamento.

Quando você percebe que seu dinheiro é um recurso finito e nomeia um trabalho - e apenas um trabalho - para cada dólar, o dinheiro começa a parecer um pouco escasso. Não entrar em pânico! A escassez é realmente uma coisa boa – ela lhe dá clareza.

Você começará a perceber ao dar a cada dólar um trabalho que realmente há um número limitado deles a qualquer momento. Isso é definitivamente uma chatice, mas também é a razão pela qual você precisa ser intencional em priorizar o que o dinheiro que você tem agora fará por você. Fazer isso ajuda a aumentar a conscientização e pode impedir que você cometa erros dispendiosos.

Toda vez que você gasta um dólar, você está fazendo uma escolha. Há poder nisso. Seja o chefe do seu dinheiro.

Etapa 5:acompanhe seus gastos.

Agora que estamos organizados e cientes do que temos, e demos um emprego a cada dólar, precisamos ficar completamente no controle dos gastos. É aí que as coisas podem sair dos trilhos se você perder essa consciência. Precisamos de foco a laser.

Antes de gastar, verifique a categoria para ver o que está lá. Não olhe para o saldo da sua conta corrente – isso não diz nada sobre para que servem esses dólares. Você precisa do orçamento para isso.

Digamos que você precise absolutamente de US $ 35 para gasolina. Não há como contornar isso. Você verifica sua categoria de transporte e, caramba, não há dinheiro lá. O primeiro passo seria verificar suas outras categorias para ver se você poderia “pegar emprestado” os $ 35 de uma delas. Chamamos isso de WAM-ing aqui no YNAB, porque adoramos siglas e porque às vezes o orçamento é como um grande jogo de Whack-a-Mole, onde você precisa reduzir rapidamente as despesas inesperadas que surgem.

Mas às vezes a realidade é que você precisa absolutamente de US $ 35 para gasolina e absolutamente não tem US $ 35 para gasolina. Talvez você acabe fazendo um saque a descoberto em sua conta e gastando dinheiro que ainda não tem enquanto trabalha nisso.

É fácil se sentir frustrado ou até envergonhado com os saques a descoberto, mas é mais importante encarar a realidade da situação. Portanto, você ainda registrará esses gastos em seu orçamento - afinal, isso aconteceu.

Você gastará demais na sua categoria de gás. E isso é verdade, mesmo que ver esses números em vermelho doa um pouco. Você também pode ter que adicionar uma taxa de cheque especial à sua categoria “Juros e Taxas” (e, ai, aqueles prejudicados). No entanto, você deseja registrar o que aconteceu para ter informações precisas.

Quando você for pago em seguida, primeiro orçamento para cobrir esse gasto excessivo . Vale ressaltar que, se você estiver nessa situação, deve se esforçar para gastar o mínimo possível – gaste apenas o absolutamente necessário. Aquelas guloseimas baratas que você compra impulsivamente para se animar são apenas uma cura temporária. Deixe esse dinheiro somar algo mais significativo.

Repita as etapas 4 e 5.

Deixe o tempo passar. Essa pode ser a parte mais difícil, mas essas etapas vão trazer progresso. O dinheiro entrará, você dará a cada dólar um emprego e verificará seu orçamento (não suas contas) para tomar suas decisões de gastos. Você começará a se sentir menos como se estivesse se debatendo e mais como se estivesse no comando de seus gastos.

E acredite ou não, você começará a gostar de orçamento. Ou pelo menos não temer. Você o verá como uma ferramenta para se sentir no controle, organizado e capaz. Você poderá comprar essas guloseimas quando quiser, porque saberá que pode comprá-las. Seus sentimentos de culpa ou ansiedade em relação aos gastos diminuirão gradualmente. Vale a pena.

Aguente firme – estar sem dinheiro é um momento estressante. Mas você está aqui, procurando outro caminho, e está reescrevendo sua história agora. Continue assim e você não estará orçando enquanto estiver falido por muito tempo.

(Porque você não vai quebrar!)

Se você quiser suporte extra enquanto aprende a fazer um orçamento quando está falido, confira nosso sessões de perguntas e respostas ao vivo gratuitas onde um professor do YNAB pode ajudar com tudo, desde a configuração de um cartão de crédito no YNAB até a quebra do ciclo de pagamento em cheque.

-

O acompanhamento de despesas não é um orçamento

Muitas pessoas pensam que acompanhar as despesas é fazer um orçamento. Não é. Um rastreador de despesas é simplesmente um registro do dinheiro que você já gastou; um orçamento é um plano real que você

-

4 erros de orçamento que você provavelmente está cometendo

Você está cometendo esses erros orçamentários comuns? Eles podem fazer com que você estoure seu orçamento. Você está cometendo esses erros orçamentários comuns? Eles podem fazer você estourar seu orç

despesas

- O que é orçamento baseado em zero?

- Quando você deve usar o orçamento incremental?

- O que é orçamento incremental?

- Guia de orçamento pessoal

- Orçamento Base Zero vs Orçamento Incremental

- 3 problemas orçamentários mais comuns

- Orçamento de receita quando você gosta de gastar

- Noções básicas de orçamento quando você está começando

-

4 mitos sobre o orçamento

4 mitos sobre o orçamento Não deixe esses equívocos sobre orçamento impedir que você assuma o controle sobre seu dinheiro. Orçamento é algo que todos deveriam fazer, mas muitas pessoas não. Há muitas razões para não fazer um ...

-

Orçamento para casais quando você não compartilha contas

Orçamento para casais quando você não compartilha contas Então, você escolheu compartilhar sua vida, seu espaço, seu eu, sua cama, suas esperanças, medos, sucessos e fracassos mais íntimos - mas você se esforça para compartilhar uma conta bancária. Ei, al...