5 dicas para ganhadores de alta renda usando o YNAB

Sou engenheiro de software no Vale do Silício e uso o YNAB há dois anos. Desde que comecei o YNAB, consegui cortar 20% dos meus gastos mensais e acompanhar meu progresso no FIRE. Descobri que não importa quanto você ganhe, um orçamento ainda é útil. Aqueles com grandes rendas podem descobrir que seus salários se tornam ainda mais poderosos com a intencionalidade e a análise que um orçamento pode oferecer.

Se você é um ganhador de alta renda com finanças às vezes complicadas, existem algumas dicas e truques que facilitarão sua vida orçamentária. Sem mais delongas, vamos mergulhar.

1. Divida seus fluxos de renda

Para aqueles com várias fontes de renda (salário, bônus, patrimônio, dividendos, etc), pode ser complicado descobrir exatamente de onde veio o dinheiro.

Trate as entradas da empresa separadamente

Se você tem um W2 e recebe um salário + bônus e algum patrimônio, convém dividir os fluxos de renda para fins fiscais e análise de tendências. Eu tenho meus Payees configurados assim:

- [Empresa] Salário

- Bônus da [Empresa]

- Patrimônio da [Empresa]

- Reembolso da [Empresa]

Onde “Empresa” é substituído pelos vários negócios com os quais estou trabalhando.

Ofereça recompensas de cartão de crédito a um único beneficiário

Alguns dos meus cartões de crédito oferecem serviços de cashback. Embora isso seja tecnicamente uma receita, eu realmente não quero pequenas transações de US$ 20 a US$ 50 bagunçando minha lista de receitas na guia de relatórios. Eu criei um beneficiário do “CC Rewards” para agrupar todos eles.

Acompanhar dividendos reconciliando

Pessoalmente, não acompanho dividendos. Se eu quiser ver o detalhamento, posso verificar meu 1099 ou serviços de relatórios de contas.

Em vez disso, tenho minhas contas de investimento configuradas como contas de rastreamento de “Ativos” e reconcilio a conta a cada mês ou mais. Isso me poupa trabalho tedioso e ainda me dá os pontos de dados que quero ver.

2. Adicionar uma categoria para reembolsos

Quando viajo a negócios, coloco tudo no meu cartão pessoal (para as recompensas do cartão de crédito) e depois arquivo relatórios de despesas.

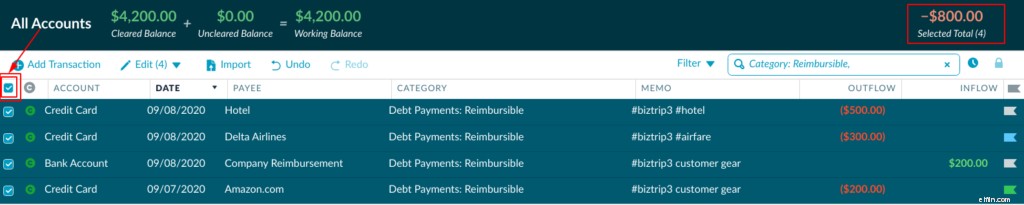

Para acompanhar isso, criei uma categoria “Reembolsável”. Quando arquivo o relatório de despesas, marco as transações com uma bandeira azul e, quando desmarcadas, marco-as em verde para indicar que fui reembolsado.

Na captura de tela acima, podemos ver que fui reembolsado por minha compra de US$ 200 da Amazon (bandeira verde), fiz minha cobrança de US$ 300 da Delta (bandeira azul) e ainda preciso registrar minha despesa de hotel (sem bandeira) .

Saiba mais sobre como usar sinalizadores em seu orçamento.

Para verificar o status de qualquer uma das minhas despesas reembolsáveis, basta acessar Todas as contas, filtrar por minha categoria reembolsável e clicar na caixa de seleção superior direita para obter o Total selecionado (no canto superior direito). Contanto que seja zero, eu sei que estou bem.

Podemos ver no Selected Total na caixa superior direita que a empresa ainda me deve $ 800, como esperado.

3. Encontre a quantidade "correta" de categorias

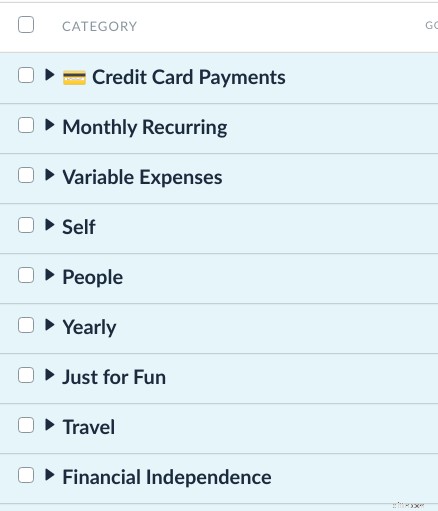

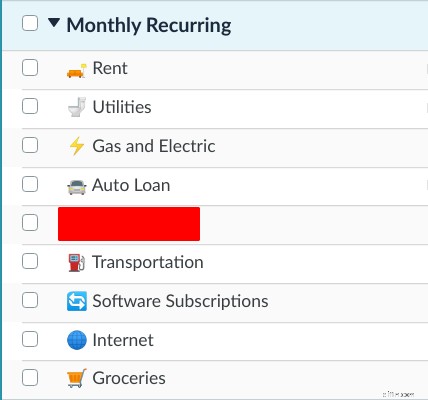

É sempre uma troca de quão granular você deseja que seus dados sejam, versus quão úteis são os relatórios. Minha regra pessoal é não mais do que 12 grupos de categorias e não mais do que 12 categorias dentro de cada grupo. Na minha opinião, as fatias de ~150 categorias geralmente devem ser suficientes, não importa o quão complexa seja sua vida. Se você estiver se aproximando desse limite, provavelmente desejará um orçamento separado (por exemplo, para rastrear sua propriedade de negócios / investimento que está causando todas essas categorias extras).

Leia mais sobre como refinar suas categorias de orçamento.

No meu orçamento, você pode ver que eu tenho apenas nove grupos de nível superior e no máximo nove categorias dentro da minha seção Mensal Recorrente.

Nomeação de grupo para simplicidade

Abandone a categoria Amazon, Costco ou Target. Divida-o em suprimentos domésticos, dinheiro divertido ou o que quer que seja. Se você quiser saber quanto gasta na Amazon, basta fazer uma pesquisa por Payee. Por que duplicar as informações?

Dê uma categoria a cada férias

Tenho um Grupo de Categorias chamado Viagem e listo cada férias como uma Categoria seguindo o formato “Local (Data)” — por exemplo:Viagem (21/09). Isso é útil para análises de tendências e históricas. Dessa forma, você sabe quanto custa sua semana na França se for novamente ou se um amigo perguntar.

Para as próximas viagens, reservo de US$ 500 a US$ 750 por mês em uma categoria chamada Próxima viagem e depois a coloco em uma viagem específica assim que for planejada.

Encontrei esse intervalo analisando os relatórios do ano anterior para a categoria de viagem. Vi que fiz três viagens e elas me custaram $ 6.000 no total, então, depois de dividir por 12, sei que devo reservar $ 500 por mês este ano.

É importante ressaltar que existem três maneiras de “fatiar” os dados da transação. Você pode fatiar por:

- Beneficiário

- Categoria

- Hashtags

Se as hashtags te surpreenderem, deixe-me explicar. Você pode definir todas as suas passagens aéreas como “#passagem aérea” e, em seguida, basta pesquisar por “# passagem aérea” em 2019 para saber quanto você gasta.

Saiba mais sobre usando hashtags em seu orçamento .

Defina metas para tudo

Eu recomendo definir metas em TUDO. Se a sua meta parecer desativada, basta verificar o gasto histórico e atualizar de acordo. Eu tenho números de alvo estranhamente específicos definidos em todas as minhas categorias, porque eu sei que historicamente gasto US$ 437 em comida ou US$ 161 em gasolina.

Isso também facilita muito o uso das opções de atribuição automática.

Configurar um grupo de categoria de independência financeira

Se você está perseguindo o FIRE, achei muito útil criar um grupo de “Independência Financeira” com as seguintes categorias:

- Depois do imposto 401k

- Investimento em ações

- Imóveis

- IRA

Ao ter todas essas categorias sob o mesmo guarda-chuva, posso ativá-las e desativá-las facilmente nos relatórios. Por exemplo, normalmente ao visualizar o relatório “Income vs Expense” do YNAB Toolkit, eu os desativo, para que eu possa ver meu verdadeiro fluxo de caixa. Quando eu verifico meu relatório “Gastos por Categoria”, eu ligo esse grupo para que eu possa ver qual porcentagem da minha renda está sendo gasta em Independência Financeira.

Meu objetivo é reservar pelo menos 50% da minha renda pós-impostos. Com um simples clique, posso ver que agora economizei apenas 43% da minha renda pós-impostos. Isso é muito útil para projeções FIRE.

Para aqueles interessados em FIRE (Independência Financeira / Aposentadoria Antecipada), confira Além da Regra 4. Esta é uma integração de API do YNAB criada há alguns anos por um usuário do YNAB. Todos os dados são do lado do cliente e nunca saem do seu computador. Essa ferramenta permite mapear suas despesas e projetar quando atingir vários marcos de FI.

4. Configure orçamentos separados para empresas e propriedades de aluguel

Se você tiver fluxos de renda de empresas ou propriedades de aluguel, poderá configurar orçamentos separados em sua conta YNAB. Você só precisa de uma assinatura YNAB, mas pode ter vários orçamentos YNAB (saiba como!).

Você pode ter um para uma propriedade alugada, seu negócio, agitação lateral, etc. O dinheiro se move facilmente entre eles, configurando beneficiários como “Empresa A” ou “Propriedade B”, e transferindo dinheiro de seu orçamento pessoal para eles para investir, ou recebendo um “salário” em Pronto para Atribuir se você estiver sacando dinheiro para uso pessoal. Isso também torna muito mais fácil para a contabilidade.

5. Analise sua situação financeira regularmente

Acredito que, como um grande ganhador, é ainda mais vital para você que você reserve algum tempo todos os meses para sentar e analisar sua situação financeira. É muito fácil jogar com os Joneses ou gastar muito mais do que você espera em Uber/Postmates/Magic/etc.

Todos os meses, dê uma olhada nos seguintes relatórios:

- Valor líquido: É importante saber se você está tendendo para cima ou para baixo. Não importa o quanto você tem, mas o que importa é a trajetória. Incorporei uma pessoa ao YNAB que estava ganhando 3x mais do que eu, mas o gráfico de patrimônio líquido dela acabou ficando completamente plano.

- Gastos por categoria :Conforme mencionado anteriormente, os dados mais úteis serão as porcentagens gastas em cada grupo de categorias. Se sua “Independência Financeira” for inferior a 15%, isso é um sinal. Se o seu grupo “Só por diversão” (Bares, Uber, Festas, etc) for 40%, isso é um sinal. Novamente, o objetivo aqui é obter dados.

- Receita x Despesa: Este é um ótimo detalhamento de onde o dinheiro foi. Em vez de rastrear transações individuais, é realmente útil observar qualquer número de destaque. Por exemplo, em abril tive uma saída gigantesca por conta de impostos. Isso é esperado. No entanto, se estou vendo aumentos no meu orçamento de "mercearia", isso é um sinal.

Use este tempo de análise como uma verificação de pulso. Tudo bem se 1-3 meses não parecerem ótimos. No entanto, se você estiver formando uma nova tendência na direção errada, isso o ajudará a pegá-la.

Mais informações neste vídeo que encontrei há algumas semanas.

Para frente e para cima

YNAB trabalha para muitas pessoas diferentes em todos os tipos de situações. Você pode ser um grande ganhador sem dívidas e achar que um orçamento não é útil para você, mas com o YNAB você terá acesso a um rastreamento de reembolso mais fácil, análise de renda, projeções de FIRE e muito mais. Lembre-se de verificar seu orçamento com frequência:com bons dados, é mais fácil tomar boas decisões financeiras e alcançar todos os seus objetivos com facilidade!

Ivan é engenheiro de software no Vale do Silício, com interesse em finanças pessoais. Em seu tempo livre, ele gosta de ler livros, trabalhar em seu blog , planeje férias de aventura e faça passeios de bicicleta. Quer falar com Ivan? Ele está no LinkedIn e também disponível para conversar por e-mail.

-

10 dicas para manter o orçamento

Alcançar seus objetivos financeiros requer planejamento e determinação. Veja mais fotos de bancos e gerenciamento de dinheiro. Você tem uma grande despesa chegando. Você precisa de um carro melhor,

-

5 dicas de orçamento para cinéfilos

Se você adora filmes e filmes, mas não aguenta o preço dos preços atuais dos cinemas, não tenha medo! Temos algumas dicas para você. Você já os viu gargalhando nos cantos dos cafés:tirando um maço de

despesas

- Aposentar-se cedo:três dicas para pessoas na casa dos 60 anos

- 4 dicas para economizar dinheiro para donas de casa

- Dicas financeiras para estudantes universitários

- 8 dicas de orçamento para iniciar uma microempresa

- Dicas para o negociador introvertido

- 5 dicas para a felicidade orçamentária

- 6 (mais) dicas para ganhadores de alta renda usando o YNAB

- 4 dicas para cozinhar em um orçamento

-

3 configurações de categoria de orçamento para iniciantes

3 configurações de categoria de orçamento para iniciantes Os orçamentos são frequentemente associados a coisas chatas, como planilhas, recibos e “apertar o cinto”. Como todos nós entendemos agora, os cintos são desnecessários, assim como a bagagem negativa s...

-

Usando o YNAB como um planejador de empréstimos estudantis

Usando o YNAB como um planejador de empréstimos estudantis Interessado em configurar um planejador de empréstimos estudantis mas não tem YNAB? Experimente gratuitamente por 34 dias (sem necessidade de cartão de crédito) para ver como um orçamento pode ajudá...