Conheça os Joneses:Parte Três

É hora de fazer o check-in novamente com Joe e Josie Jones :nossa hipotética família americana média que passa por junho com pedidos de segurança em casa aumentando, ajustando-se a novos níveis de renda e se aventurando ao ar livre em todos os parques dentro de um raio de 50 milhas por sanidade.

E uma breve nota amigável antes de começarmos:não existe um orçamento único para todos, e as imagens financeiras parecem muito diferentes de uma família para outra. Estamos apenas dando um exemplo inventado e usando a renda familiar média parecia um bom lugar para tentar fazer isso.

Recapitulação rápida

Na Parte 1 , Joe e Josie iniciaram um orçamento no final de abril, a renda de Joe caiu 30%, eles reduziram e cortaram suas despesas e deram três vivas quando seu cheque de estímulo de US $ 3.400 atingiu sua conta bancária. E não é pouca coisa - eles conseguiram orçar suas despesas durante parte de junho. Isso foi muito bom.

Na Parte 2, Joe e Josie usaram seu orçamento para navegar até maio com o salário reduzido de Joe, a dispensa de Josie (e benefícios de desemprego) e acompanhar todos os seus gastos. Claro, o orçamento deles se flexionou e mudou ao longo do mês, mas é exatamente isso que deve fazer. E eles se sentiram muito bem com isso.

Agora que estamos no final de junho, é hora de outro check-in.

O orçamento de junho

Aqui está uma olhada no orçamento dos Joneses em 1º de junho. Graças ao dinheiro do estímulo e uma declaração de imposto, eles já tinham o mês inteiro orçado!

Foi apenas dois meses atrás que eles se sentiram no escuro, confusos e estressados com o dinheiro. E agora, olhando para todas essas categorias verdes brilhantes, eles sentiram uma faísca feliz em seus cérebros – e definitivamente não era estresse que eles estavam sentindo.

Você pode ver que em algumas categorias há quantias estranhas - eles tiveram dinheiro rolado do mês passado. No início de junho, eles ainda estão em modo de sobrevivência e decidiram não orçar nada para coisas como roupas novas ou férias no momento.

O mês passa, com Joe e Josie verificando o orçamento e os gastos ao longo do caminho. É como seguir um mapa agora, onde antes eles sentiam que seus gastos eram apenas vagando sem rumo, esperando que estivessem indo na direção certa.

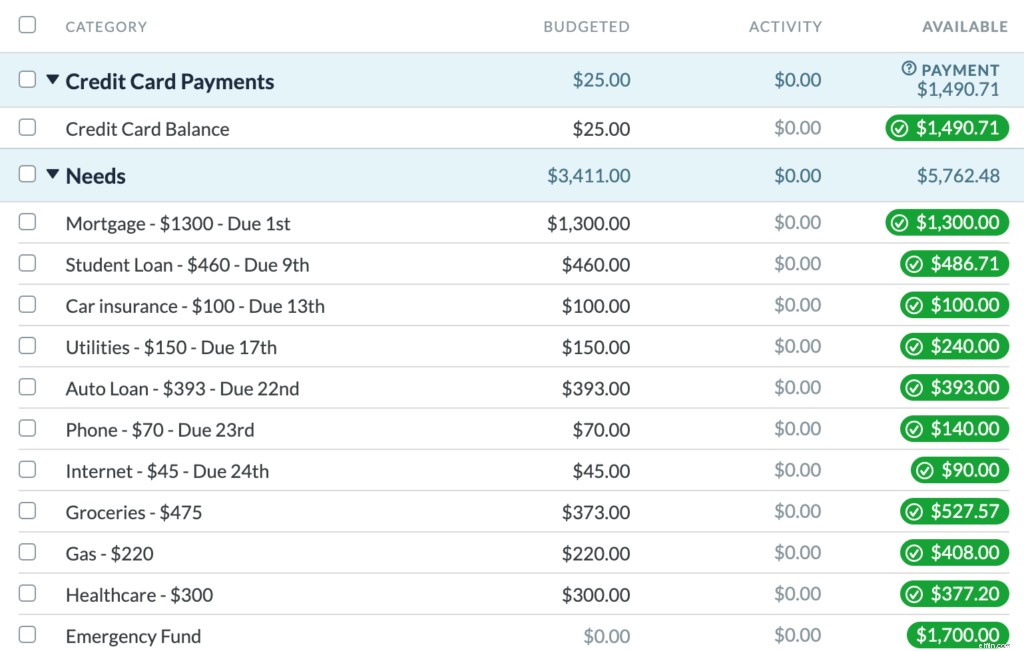

Veja como está o orçamento deles no final de junho. Você pode ver que a coluna do meio chamada "Atividade" mostra o que eles gastaram.

Na coluna à direita, você pode ver que algumas categorias são amarelas e vermelhas. Isso significa que eles gastaram demais nessas categorias. Agora, os gastos excessivos geralmente são tratados à medida que acontecem (chamado “Rolling with the Punches” e é a regra nº 3 do YNAB), mas nós o acumulamos aqui para que você possa ver um tiro antes/depois limpo.

Aqui está como ficou o orçamento deles depois que eles rolaram com os socos e transferiram dinheiro para cobrir gastos excessivos.

Agora tudo verde! Eles tinham dinheiro extra de sua categoria de empréstimo estudantil (porque lembre-se, seus empréstimos estudantis federais foram colocados em tolerância automática). Eles usaram esse excesso para cobrir suas categorias amarela e vermelha.

Saldo do cartão de crédito estável

Além disso, eles estão agora há alguns meses no orçamento e o saldo do cartão de crédito não está crescendo como costumava fazer todos os meses. Na verdade, está se mantendo estável. Claro, eles ainda carregam um saldo de quase US $ 7 mil, mas todos os gastos desde o início do orçamento foram com dólares que já tinham. Uau! Isso parecia uma vitória!

Entradas de dinheiro em junho:US$ 10.400

Desde o último check-in, Joe e Josie tiveram um lote recorde de entradas. Entre 21 de maio (quando informamos pela última vez) e 30 de junho, Joe recebeu três contracheques, Josie recebeu pagamento atrasado pelo desemprego e agora está recebendo benefícios semanais de desemprego. Os dois trouxeram para casa US $ 10.420 nesse período.

(Não estamos presos à política de benefícios de desemprego e também não queremos que você... estamos focando no que está sob o controle deles - e isso é decidir o que fazer com o dinheiro).

Adicionando mais vento às suas velas, eles gastaram menos do que o previsto no mês passado com a ajuda de seu novo e brilhante orçamento. Eles recolheram o dinheiro extra que sobrou em maio para adicionar ao dinheiro a ser orçado, elevando o total para mais de US$ 11.000.

Tanto dinheiro, mas o que fazer com ele?

Este é um impasse muito importante aqui. Lembre-se, esses são os mesmos Jones que viviam de salário em salário em março, e ainda se lembram muito bem de seus antigos hábitos de consumo. Esse orçamento é realmente ótimo, mas não parece uma coisa fácil, não precisa pensar sobre isso. Além disso, uma piscina acima do solo parece muito boa agora.

Assim, com $ 11.000 queimando um buraco em sua conta corrente, eles precisam decidir o que fazer. Vamos dar mais uma olhada em sua situação atual:

- Eles têm um fundo de emergência de US$ 1.700.

- Eles estão orçados apenas um pouco para o próximo mês, mas o mês inteiro ainda não foi financiado.

- Eles ainda têm quase US$ 60.000 em dívidas não hipotecárias entre cartões de crédito, empréstimos estudantis e empréstimos para carros (mas, meu Deus, eles ainda não conseguem encontrar espaço mental para isso).

- O saldo do cartão de crédito não está diminuindo, mas também não está crescendo!

Ah, e esta é a maior quantidade de dinheiro que eles viram em sua conta na história recente. Tem-lhes um pouco de olhos estrelados. Mas este é o momento. ESSE É O GRANDE MOMENTO. Eles acabaram de receber um grande impulso e agora estão decidindo se vão aproveitar ao máximo essa oportunidade incomum.

Este será o ponto de virada ou será quando eles voltarem aos seus velhos hábitos? Porque novamente, uma piscina parece muito legal agora.

Opções atuais na mesa

Vejamos algumas opções do que eles estão pensando em fazer:

- Vá comer lagosta e um jantar chique!! Ah, espere… COVID.

- Compre uma piscina acima do solo!

- Compre um barco!

- Compre um colchão novo!

- Redecore a casa!

- Invista dinheiro nas férias! Em algum lugar… de alguma forma…

Vejamos algumas outras opções que eles estão pensando em fazer:

- Orçamento para o restante de julho e talvez até agosto

- Pague mais no cartão de crédito

- Comece a criar algumas dessas outras categorias "extras"

- Crie um fundo de emergência maior

Além disso, Josie está recebendo rumores de que ela pode voltar ao trabalho em breve, e Joe está ouvindo sobre demissões mais profundas e permanentes onde ele trabalha. Dizer que eles estão em pé de igualdade é um exagero selvagem. Embora as opções acima possam ser interpretadas para alguns como “boas” e “ruins”, trata-se realmente do que lhes dá o resultado que realmente valorizam.

E agora, eles valorizam a estabilidade acima de qualquer coisa, então eles seguiram a rota que lhes deu essa sensação de segurança.

Para onde foi o dinheiro

Aqui está o que eles fizeram:

- Orçamento para o restante de julho e todo o mês de agosto. Eles até economizaram um pouco para usar em setembro.

- Configure uma categoria "Natal" para economizar US$ 500 até 24 de dezembro. Este será o primeiro Natal em que eles não adicionarão dívidas extras ao saldo.

- Configure uma categoria "fundar no próximo mês" com uma meta mensal definida para US$ 3.700 (que é quanto custam as despesas por mês). Eles nunca vão voltar de salário em salário se puderem evitar. Eles estão agora um mês à frente e querem mantê-lo assim para sempre.

- Eles até reservaram um pouco de dinheiro para os “extras”, incluindo US $ 300 para um acampamento no norte para fugir neste verão (as paredes parecem estar fechando ultimamente). Estamos lançando julgamento para este? Não, de jeito nenhum. Eles estão tomando essa decisão analisando suas prioridades e certificando-se de que seu dinheiro esteja alinhado, e ar fresco para a sanidade parece uma coisa boa no momento.

Você vê? Joe e Josie estão escrevendo uma nova história sobre dinheiro neste momento. Você está vendo o primeiro capítulo. Uau! Quão emocionante é isso!?

A seguir…

No próximo mês, suas situações de trabalho continuam a mudar. Josie ainda está recebendo benefícios de desemprego por enquanto, e eles estão até pensando em fazer um plano para pagar o cartão de crédito.

-

6 principais diferenças em como os melhores poupadores gerenciam seu dinheiro

Quais são as maneiras mais eficazes de construir riqueza? Se você está procurando maneiras de gerenciar melhor seu dinheiro, aprenda com as pessoas que já são bem-sucedidas. Os melhores exemplos

-

As 5 principais dicas de sobrevivência para ganhar na loteria

Ganhar na loteria é um sonho tornado realidade… certo? É o sonho de milhões de pessoas ao redor do mundo que jogam na loteria - ganhar a grande e estar pronto para a vida. Mas para alguns, esse sonho

despesas

- Três tipos de renda

- O movimento de aposentadoria antecipada por independência financeira (FIRE)

- A importância de investir para a aposentadoria

- Sintonize o ruído. Os resultados virão

- Super Size Me - A Arte do Upsell

- Costco vale a taxa de associação?

- Quem se beneficia mais com os acordos de participação nos lucros?

- Como separar suas finanças

-

Conheça os Joneses:a atualização do orçamento

Conheça os Joneses:a atualização do orçamento É hora de fazer o check-in novamente com Joe e Josie Jones :nossa hipotética família americana média à medida que entra no novo normal. Eles estão oito meses para ganhar o controle de suas finanças e ...

-

Invadindo o mercado de ações:dicas para investidores iniciantes

Invadindo o mercado de ações:dicas para investidores iniciantes Qualquer um pode ganhar no mercado de ações. Acreditamos firmemente nisso. Não importa qual seja sua formação, sua ocupação, sua agenda ou até mesmo sua riqueza agora, todos podem fazê-lo. O potencial...