Uma introdução ao orçamento de capital

O que é orçamento de capital?

O orçamento de capital envolve a escolha de projetos que agregam valor a uma empresa. O processo de orçamento de capital pode envolver quase tudo, incluindo a aquisição de terras ou a compra de ativos fixos, como um novo caminhão ou maquinário.

Normalmente, as corporações são necessárias, ou pelo menos recomendado, empreender os projetos que aumentarão a lucratividade e, assim, aumentarão a riqueza dos acionistas.

Contudo, a taxa de retorno considerada aceitável ou inaceitável é influenciada por outros fatores específicos da empresa, bem como do projeto.

Por exemplo, um projeto social ou de caridade muitas vezes não é aprovado com base na taxa de retorno, mas mais no desejo de uma empresa de fomentar a boa vontade e contribuir de volta para sua comunidade.

Principais vantagens

- Orçamento de capital é o processo pelo qual os investidores determinam o valor de um projeto de investimento potencial.

- As três abordagens mais comuns para a seleção de projetos são o período de retorno (PB), taxa interna de retorno (TIR), e valor presente líquido (VPL).

- O período de retorno determina quanto tempo levaria para uma empresa ver fluxos de caixa suficientes para recuperar o investimento original.

- A taxa interna de retorno é o retorno esperado de um projeto - se a taxa for maior do que o custo de capital, é um bom projeto.

- O valor presente líquido mostra o quão lucrativo um projeto será em relação às alternativas e talvez seja o mais eficaz dos três métodos.

Compreendendo o orçamento de capital

O orçamento de capital é importante porque cria responsabilidade e mensurabilidade. Qualquer empresa que busque investir seus recursos em um projeto sem entender os riscos e retornos envolvidos seria considerada irresponsável por seus proprietários ou acionistas.

Além disso, se uma empresa não tem como medir a eficácia de suas decisões de investimento, as chances são de que a empresa teria poucas chances de sobreviver no mercado competitivo.

As empresas (além das organizações sem fins lucrativos) existem para obter lucros. O processo de orçamento de capital é uma forma mensurável para as empresas determinarem a rentabilidade econômica e financeira de longo prazo de qualquer projeto de investimento.

Uma decisão de orçamento de capital é tanto um compromisso financeiro quanto um investimento. Ao assumir um projeto, a empresa está assumindo um compromisso financeiro, mas também está investindo em sua direção de longo prazo, o que provavelmente terá influência nos projetos futuros que a empresa considera.

Diferentes empresas usam diferentes métodos de avaliação para aceitar ou rejeitar projetos de orçamento de capital. Embora o método do valor presente líquido (NPV) seja o mais favorável entre os analistas, a taxa interna de retorno (TIR) e os métodos do período de retorno (PB) também são freqüentemente usados em certas circunstâncias. Os gerentes podem ter mais confiança em suas análises quando todas as três abordagens indicam o mesmo curso de ação.

Como funciona o orçamento de capital

Quando uma empresa é apresentada com uma decisão de orçamento de capital, uma de suas primeiras tarefas é determinar se o projeto será lucrativo ou não. O período de retorno (PB), Os métodos da taxa interna de retorno (TIR) e do valor presente líquido (NPV) são as abordagens mais comuns para a seleção de projetos.

Embora uma solução de orçamento de capital ideal seja tal que todas as três métricas indicarão a mesma decisão, essas abordagens costumam produzir resultados contraditórios. Dependendo das preferências e critérios de seleção da administração, mais ênfase será colocada em uma abordagem em detrimento de outra. Apesar disso, existem vantagens e desvantagens comuns associadas a esses métodos de avaliação amplamente usados.

1:33Uma introdução ao orçamento de capital

Período de Retorno

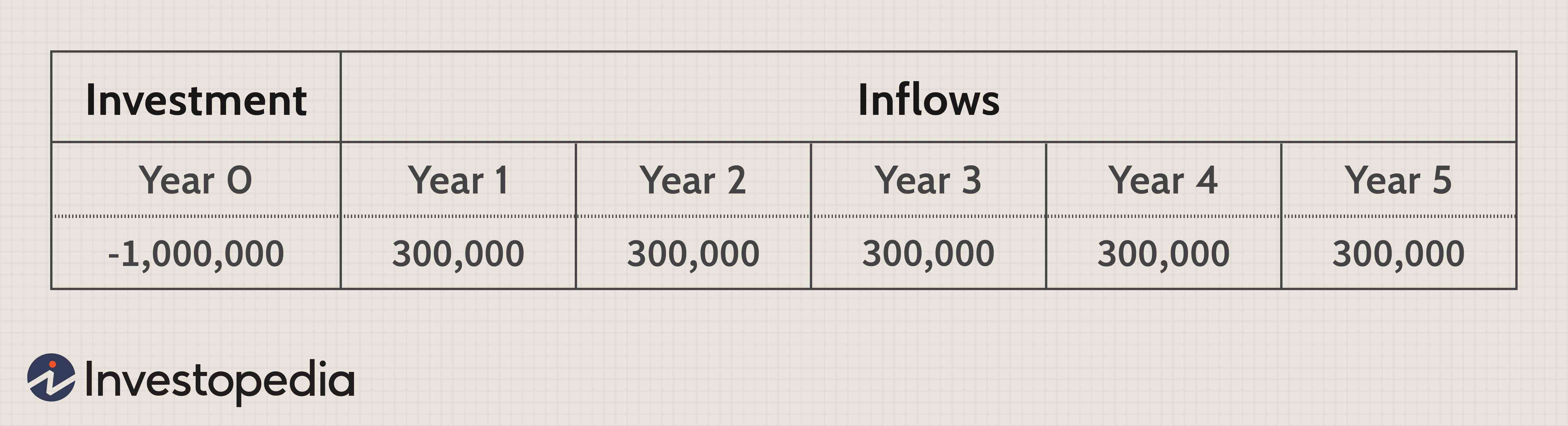

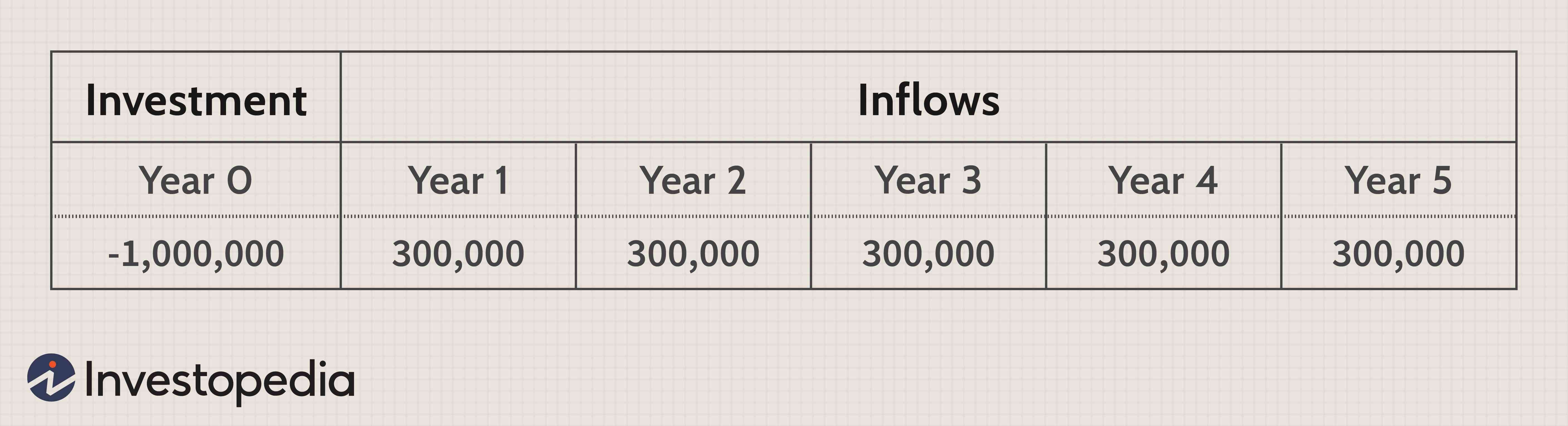

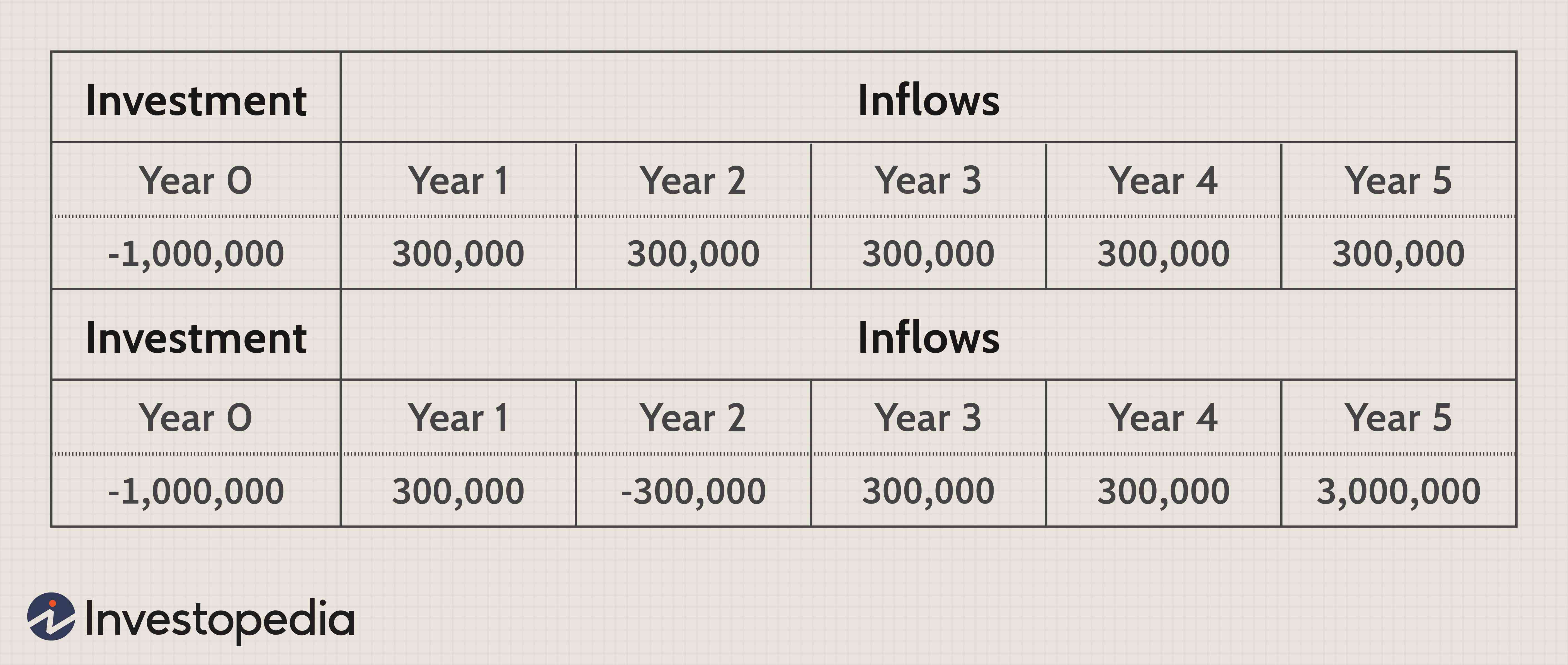

O período de retorno calcula o período de tempo necessário para recuperar o investimento original. Por exemplo, se um projeto de orçamento de capital requer um desembolso de caixa inicial de $ 1 milhão, o OP revela quantos anos são necessários para que as entradas de caixa correspondam à saída de um milhão de dólares. Um curto período de OP é preferido, pois indica que o projeto se "pagaria" dentro de um período de tempo menor.

No exemplo a seguir, o período do OP seria de três e um terço do ano, ou três anos e quatro meses.

Os períodos de retorno são normalmente usados quando a liquidez é uma grande preocupação. Se uma empresa tiver apenas uma quantidade limitada de fundos, eles podem ser capazes de realizar apenas um projeto principal de cada vez. Portanto, a administração se concentrará fortemente na recuperação de seu investimento inicial para realizar os projetos subsequentes.

Outra grande vantagem de usar o PB é que ele é fácil de calcular, uma vez que as previsões de fluxo de caixa tenham sido estabelecidas.

Existem desvantagens em usar a métrica PB para determinar as decisões de orçamento de capital. Em primeiro lugar, o período de reembolso não leva em conta o valor do dinheiro no tempo (TVM). O simples cálculo do PB fornece uma métrica que coloca a mesma ênfase nos pagamentos recebidos no ano um e no ano dois.

Esse erro viola um dos princípios fundamentais das finanças. Felizmente, esse problema pode ser facilmente corrigido com a implementação de um modelo de período de payback com desconto. Basicamente, o período de PB descontado é fatorado no TVM e permite determinar quanto tempo leva para o investimento ser recuperado com base no fluxo de caixa descontado.

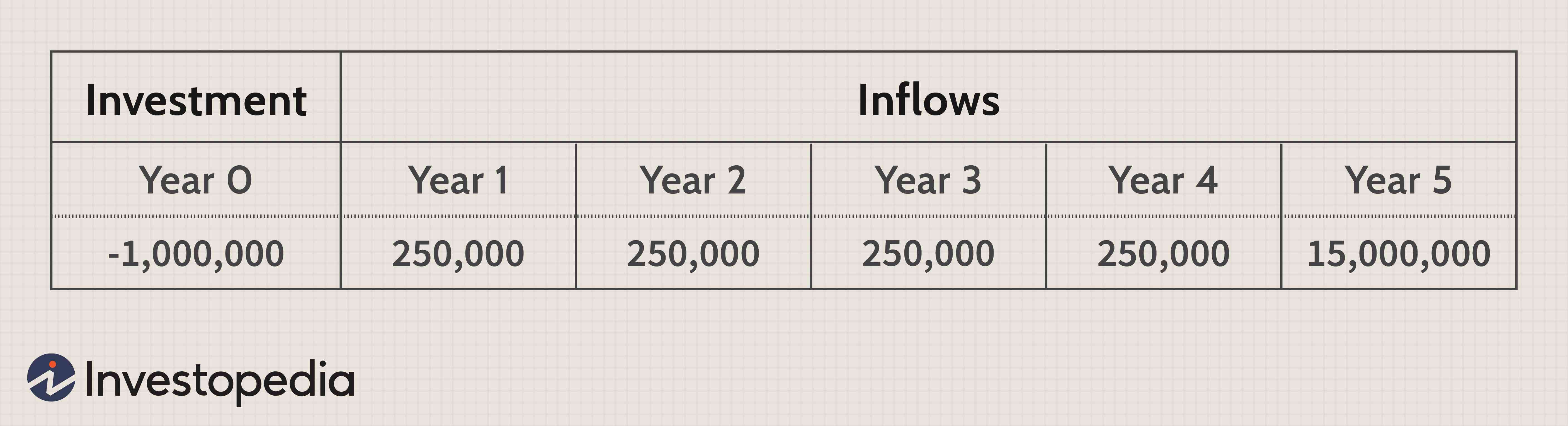

Outra desvantagem é que ambos os períodos de retorno e os períodos de retorno com desconto ignoram os fluxos de caixa que ocorrem no final da vida de um projeto, como o valor residual. Assim, o OP não é uma medida direta de lucratividade.

O exemplo a seguir tem um período de PB de quatro anos, que é pior do que o exemplo anterior, mas os grandes $ 15, 000, A entrada de dinheiro em US $ 000 ocorrida no ano cinco é ignorada para os fins desta métrica.

Existem outras desvantagens no método de retorno, que incluem a possibilidade de que os investimentos em dinheiro sejam necessários em diferentes estágios do projeto. Também, a vida útil do ativo que foi comprado deve ser considerada. Se a vida útil do ativo não se estender muito além do período de retorno, pode não haver tempo suficiente para gerar lucros com o projeto.

Uma vez que o período de retorno do investimento não reflete o valor agregado de uma decisão de orçamento de capital, geralmente é considerada a abordagem de avaliação menos relevante. Contudo, se a liquidez é uma consideração vital, Os períodos de OP são de grande importância.

Taxa interna de retorno

A taxa interna de retorno (ou retorno esperado de um projeto) é a taxa de desconto que resultaria em um valor presente líquido de zero. Uma vez que o VPL de um projeto é inversamente correlacionado com a taxa de desconto - se a taxa de desconto aumentar, os fluxos de caixa futuros se tornam mais incertos e, portanto, valem menos em valor - a referência para cálculos de TIR é a taxa real usada pela empresa para descontar após -fluxos de caixa de impostos.

Uma TIR superior ao custo médio ponderado de capital sugere que o projeto de capital é um empreendimento lucrativo e vice-versa.

A regra IRR é a seguinte:

IRR> Custo de Capital =Aceitar Projeto

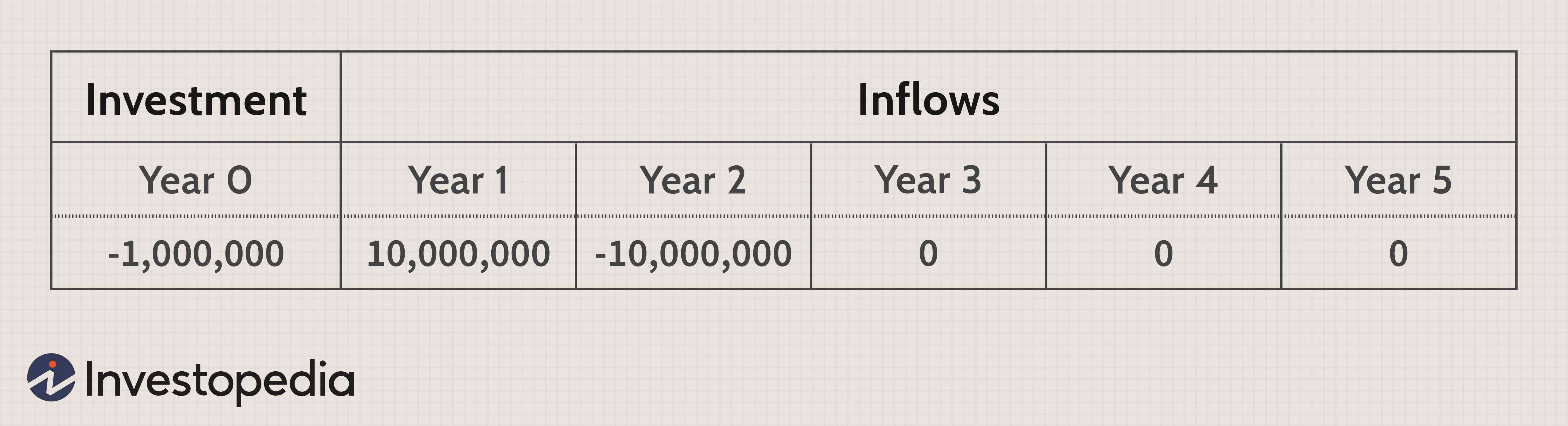

IRR No exemplo abaixo, a TIR é de 15%. Se a taxa de desconto real da empresa que eles usam para modelos de fluxo de caixa descontado for inferior a 15%, o projeto deve ser aceito. A principal vantagem de implementar a taxa interna de retorno como uma ferramenta de tomada de decisão é que ela fornece um valor de referência para cada projeto que pode ser avaliado em referência à estrutura de capital de uma empresa. A TIR geralmente produzirá os mesmos tipos de decisões que os modelos de valor presente líquido e permite que as empresas comparem projetos com base nos retornos sobre o capital investido. Apesar de a TIR ser fácil de calcular com uma calculadora financeira ou pacotes de software, existem algumas desvantagens no uso dessa métrica. Semelhante ao método PB, a TIR não dá uma noção real do valor que um projeto agregará a uma empresa - ela simplesmente fornece um valor de referência para quais projetos devem ser aceitos com base no custo de capital da empresa. A taxa interna de retorno não permite uma comparação adequada de projetos mutuamente exclusivos; portanto, os gerentes podem ser capazes de determinar que o projeto A e o projeto B são benéficos para a empresa, mas eles não seriam capazes de decidir qual é o melhor se apenas um pudesse ser aceito. Outro erro que surge com o uso da análise de TIR se apresenta quando os fluxos de caixa de um projeto não são convencionais, o que significa que há saídas de caixa adicionais após o investimento inicial. Fluxos de caixa não convencionais são comuns no orçamento de capital, uma vez que muitos projetos requerem despesas futuras de capital para manutenção e reparos. Em tal cenário, uma TIR pode não existir, ou pode haver várias taxas internas de retorno. No exemplo abaixo existem duas TIRs - 12,7% e 787,3%. A TIR é uma medida de avaliação útil ao analisar projetos de orçamento de capital individuais, não aqueles que são mutuamente exclusivos. Ele fornece uma melhor alternativa de avaliação para o método PB, ainda assim, falha em vários requisitos-chave. A abordagem do valor presente líquido é a abordagem de avaliação mais intuitiva e precisa para problemas de orçamento de capital. O desconto dos fluxos de caixa após os impostos pelo custo médio ponderado de capital permite que os gerentes determinem se um projeto será lucrativo ou não. E ao contrário do método IRR, VPLs revelam exatamente o quão lucrativo um projeto será em comparação com as alternativas. A regra NPV estabelece que todos os projetos com um valor presente líquido positivo devem ser aceitos, enquanto aqueles que são negativos devem ser rejeitados. Se os fundos forem limitados e todos os projetos com VPL positivo não puderem ser iniciados, aqueles com o alto valor descontado devem ser aceitos. Nos dois exemplos abaixo, assumindo uma taxa de desconto de 10%, o projeto A e o projeto B têm VPLs respectivos de $ 137, 236 e $ 1, 317, 856. Esses resultados indicam que ambos os projetos de orçamento de capital aumentariam o valor da empresa, mas se a empresa tiver apenas US $ 1 milhão para investir no momento, o projeto B é superior. Algumas das principais vantagens da abordagem do NPV incluem sua utilidade geral e que o NPV fornece uma medida direta da lucratividade agregada. Permite comparar vários projetos mutuamente exclusivos simultaneamente, e embora a taxa de desconto esteja sujeita a alterações, uma análise de sensibilidade do VPL pode normalmente sinalizar quaisquer potenciais preocupações futuras avassaladoras. Embora a abordagem do VPL esteja sujeita a críticas justas de que o valor agregado não leva em consideração a magnitude geral do projeto, o índice de lucratividade (PI), uma métrica derivada de cálculos de fluxo de caixa descontado pode facilmente corrigir essa preocupação. O índice de lucratividade é calculado dividindo o valor presente dos fluxos de caixa futuros pelo investimento inicial. Um PI maior que 1 indica que o NPV é positivo, enquanto um PI menor que 1 indica um NPV negativo. O custo médio ponderado de capital (WACC) pode ser difícil de calcular, mas é uma forma sólida de medir a qualidade do investimento.

Valor Presente Líquido

-

As desvantagens da deficiência da previdência social

O Seguro de Incapacidade da Previdência Social (SSDI) fornece suporte de renda para aqueles que estão completamente impossibilitados de trabalhar devido a uma deficiência. Apesar dos benefícios do SSD

-

Como reconstruir suas economias de emergência

p São tempos difíceis para milhões de americanos que se arrastam por uma crise após a outra em 2020. O impacto tem sido impressionante, e para muitos, suas economias não escaparam ilesas. p “As econo

-

Por que Shiba Inu (SHIB) subiu mais de 300% esta semana

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

5 movimentos de dinheiro inteligente que seus filhos podem fazer nas férias de verão

As férias de verão quando você é criança significam dias intermináveis de passeios de bicicleta, natação, jogando video games, e brigando para ver quem fica com o último picolé roxo no freezer. Nã

Financiamento Corporativo

-

Uma Carta de Assunção para Obrigação de Dívida

Uma Carta de Assunção para Obrigação de Dívida Você concorda em fazer futuros pagamentos de um empréstimo assumido. Se você está pensando em assumir a dívida de outra pessoa, você concorda em fazer futuros pagamentos de empréstimos em nome dessa ...

-

“Taxa de economia” vs. “taxa de economia” - Qual é a diferença?

“Taxa de economia” vs. “taxa de economia” - Qual é a diferença? Quem me conhece bem dirá que sou um pedante. Não estou orgulhoso disso. Deixado por minha própria conta, Eu sou um daqueles que sai por aí corrigindo a gramática de todo mundo. Fico nervosa quando a...

-

O que acontece com a dívida quando o dólar entra em colapso?

O que acontece com a dívida quando o dólar entra em colapso? Nota de um dólar americano. Um colapso do dólar não seria uma coisa boa para a economia dos EUA, ou o mundo, mas pode haver um pequeno forro de esperança para as pessoas que devem dinheiro. A dívida ...

-

As melhores cidades de aposentadoria se você não economizou $ 1 milhão

As melhores cidades de aposentadoria se você não economizou $ 1 milhão O planejamento para a aposentadoria pode ser um desafio para os americanos em um momento em que muitos estão tendo problemas para economizar. Quase metade dos americanos (48 por cento) não acha que ...