O que é contabilidade de provisão modificada?

A contabilidade de exercício modificada refere-se a um método contábil que combina o regime de caixa e o regime de competência. Ele segue o método de caixa para registrar eventos de curto prazo e segue o método de competência para registrar eventos de longo prazo.

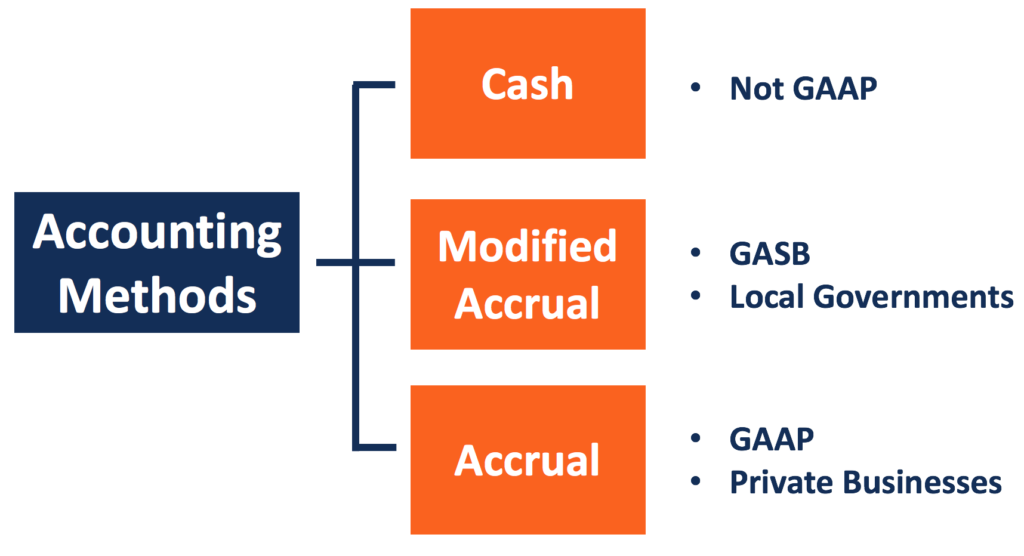

O método de contabilidade de acréscimo modificado foi criado pelo Government Accounting Standards Board (GASB). Não está em conformidade com os princípios contábeis geralmente aceitos (GAAP) GAAPGAAP, Princípios de contabilidade geralmente aceitos, é um conjunto reconhecido de regras e procedimentos que regem a contabilidade e finanças corporativas ou as Normas Internacionais de Relatório Financeiro (IFRS).

Resumo

- A contabilidade de exercício modificada segue o método de regime de caixa para registrar eventos de curto prazo. Ele segue o método de competência para registrar eventos de longo prazo.

- O método de contabilidade de exercício modificado reconhece as receitas quando estão disponíveis e são mensuráveis. Ele reconhece os gastos à medida que são incorridos.

- O método não está em conformidade com o GAAP, portanto, não é usado por empresas públicas.

Regras básicas de contabilidade de provisão modificada

A contabilidade de competência modificada combina as características do método de caixa e do método de competência. De acordo com o método de contabilidade de caixa, receitas, e as despesas são registradas quando o dinheiro é recebido ou pago.

De acordo com o método de acumulação, as receitas são registradas quando são auferidas (mercadorias ou serviços são entregues), e as despesas são registradas quando incorridas (produtos são consumidos). A contabilidade de exercício modificada distingue eventos de curto e longo prazo e os reconhece de maneiras diferentes.

Eventos de Curto Prazo

A contabilidade de exercício modificada segue o regime de caixa para relatar eventos de curto prazo. Os itens de curto prazo no balanço incluem contas a receber, inventário, e contas a pagar. Os eventos econômicos que afetam os itens são considerados eventos de curto prazo.

Os eventos são registrados quando o saldo de caixa é alterado. Portanto, quase todos os itens da demonstração do resultado são registrados no regime de caixa. Os ativos e passivos de curto prazo deixaram de ser registrados no balanço patrimonial.

Eventos de Longo Prazo

Ativos fixos Ativos fixos Ativos fixos referem-se a ativos tangíveis de longo prazo que são usados nas operações de uma empresa. Eles fornecem benefícios financeiros de longo prazo (PP&E) e dívidas de longo prazo são alguns exemplos de ativos e passivos de longo prazo. Em contraste com eventos de curto prazo, eventos econômicos que afetam os itens, ou afetar mais de um período contábil, são conhecidos como eventos de longo prazo.

A contabilidade de competência modificada trata os eventos de longo prazo da mesma forma que a contabilidade de competência o faz. Os ativos e passivos de longo prazo são registrados no balanço patrimonial. Métodos de depreciação; Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos., amortização, e os reembolsos de dívidas são relatados ao longo da vida dos ativos e dívidas.

Contudo, existem algumas diferenças entre a contabilidade de exercício modificada e a contabilidade de exercício total em termos de reconhecimento da parcela atual da dívida de longo prazo. Na contabilidade de competência completa, a parcela é reconhecida no período e valor quando incorrida. A contabilidade de exercício modificada reconhece a parte atual da dívida de longo prazo conforme ela vence. Também pode ser relatado o grau de liquidação com recursos financeiros disponíveis que são dispensáveis.

Receitas e despesas

A contabilidade de exercício modificada reconhece as receitas quando estão disponíveis e podem ser razoavelmente estimadas. As receitas estão disponíveis quando podem financiar as despesas correntes pagas em 60 dias. As despesas são relatadas da mesma forma que a contabilidade de exercício. São reconhecidos no período em que são incorridos, independentemente de quando os pagamentos em dinheiro ocorrem.

Alguns itens assumem nomes diferentes na contabilidade de exercício modificada. Por exemplo, Lucro líquido; Lucro líquido; Lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja alcançado através da denominação de excesso ou deficiência, e as despesas são nomeadas como despesas.

Contabilidade de acumulação modificada e o GASB

Como o método de contabilidade de caixa, a contabilidade de exercício modificada não está em conformidade com o GAAP ou IFRS. Assim, as empresas públicas com fins lucrativos não usam o método de caixa; alguns podem usá-lo para referência interna.

A contabilidade de exercício modificada é definida pelo GASB com o objetivo de medir as receitas do ano corrente, despesas, e recursos financeiros em fundos governamentais.

A finalidade e os requisitos contábeis das agências governamentais são diferentes daqueles das entidades não governamentais. Uma empresa usa o método de acumulação para registrar suas atividades de negócios e mostrar sua saúde financeira às partes interessadas com mais precisão.

Uma agência do governo local concentra-se em refletir se as receitas do ano corrente são suficientes para cobrir as despesas do ano corrente. Informa se o governo está tendo superávit ou déficit. Uma agência governamental também deve ser capaz de monitorar se está usando seus recursos financeiros de acordo com o plano orçamentário. O método de acumulação modificado pode atender a esses requisitos.

Ao registrar eventos de curto prazo em regime de caixa, o método de competência modificado reflete as receitas e despesas recentes com mais clareza. A agência governamental também pode categorizar o fundo em suas entidades internas. Ajuda o governo local a controlar melhor se está gastando o dinheiro conforme planejado. Também é mais fácil para o governo ajustar seu orçamento.

Mais recursos

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Despesa acumuladaDespesa acumulada Despesa acumulada é um conceito da contabilidade de exercício que se refere a despesas que são reconhecidas quando incorridas, mas ainda não pagas. Em alguns

- IFRS vs US GAAPIFRS vs US GAAP O IFRS vs US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

- Método de experiência não cumulativa (NAE) Método de experiência não cumulativa (NAE) O método de experiência não cumulativa (NAE) é um procedimento de contabilidade fiscal que o Código da Receita Federal (IRC) usa para lidar com dívidas inadimplentes.

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

O que é base de caixa modificada?

O regime de caixa modificado refere-se a um método contábil que utiliza as características dos métodos de competência e regime de caixa. Também é chamado de contabilidade híbrida, onde o regime de cai

-

O que é contabilidade da folha de pagamento?

A contabilidade da folha de pagamento é essencialmente o cálculo, gestão, gravação, e a análise da remuneração dos funcionáriosRemunerationRemuneration é qualquer tipo de remuneração ou pagamento que

Contabilidade

-

O que é contabilidade de inflação?

O que é contabilidade de inflação? p A contabilidade da inflação é usada em épocas de aumento ou queda dos preços em certas áreas do mundo, geralmente com relação a corporações multinacionais Corporação Multinacional (MNC) Uma corporaç...

-

O que é contabilidade gerencial?

O que é contabilidade gerencial? A contabilidade gerencial (também conhecida como contabilidade de custos ou contabilidade gerencial) é um ramo da contabilidade que se preocupa com a identificação, medição, análise, e interpretação d...