O que é a Equação Contábil Expandida?

p

p

Equação de contabilidade fundamental

p A versão mais simplificada da equação contábil é chamada de "equação contábil fundamental" ou "equação do balanço patrimonial". É igual a: pAtivos =Passivos + Patrimônio Líquido

p p A equação contábil fundamental é discutivelmente a base de toda contabilidade, especificamente o sistema de contabilidade de partidas dobradas e o balanço patrimonial. A contabilidade de partidas dobradas é o conceito de que toda transação afetará igualmente ambos os lados da equação contábil, e a equação permanecerá equilibrada o tempo todo. A contabilidade de partidas dobradas é usada para lançamentos contábeis manuais de qualquer tipo.- Ativos são recursos de que uma empresa possui um benefício futuro. Os ativos são encontrados combinando todos os ativos circulantes Ativos circulantesOs ativos circulantes são todos os ativos que uma empresa espera converter em dinheiro no prazo de um ano. Eles são comumente usados para medir a liquidez de um com todos os ativos não circulantes. Exemplos comuns de ativos incluem dinheiro, contas recebíveis, maquinaria, terra, e despesas antecipadas.

- Responsabilidades são obrigações de uma empresa de pagar o dinheiro devido a um credor como resultado de uma transação anterior. O total do passivo pode ser encontrado somando todos os passivos circulantes com todas as dívidas de longo prazo e outras obrigações. Exemplos comuns de passivos incluem contas a pagar, impostos devidos, e empréstimos bancários.

- Patrimônio líquido são os direitos residuais dos proprietários da empresa sobre os ativos após a dedução de todos os passivos deduzidos. A equação contábil expandida os desmembrará ainda mais.

Compreendendo a Equação de Contabilidade Expandida

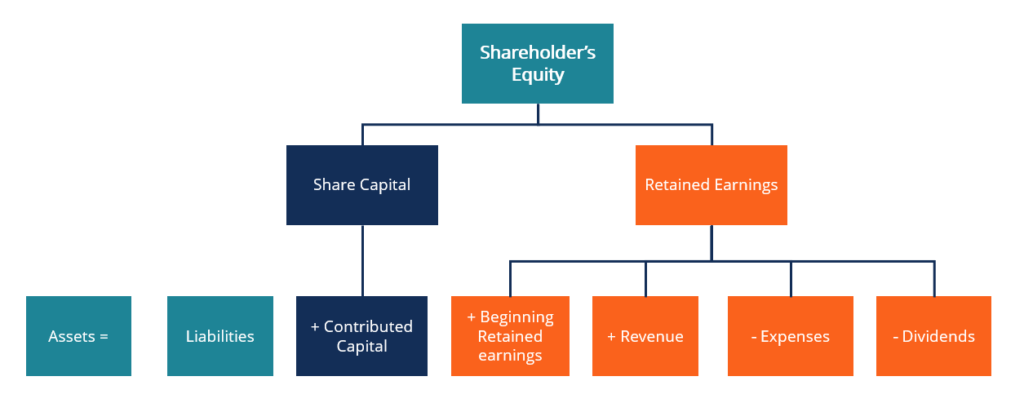

p A equação de contabilidade expandida é dividida em: pAtivos =Passivos + Capital Social + Lucros Retidos

Ativo =Passivo + CC + BRE + R + E + D

p p Onde:- CC =Capital Contribuído

- BRE =Lucros retidos iniciais

- R =Receita

- E =(-) despesas

- D =(-) Dividendos

- Capital aportado vem do capital fornecido pelos acionistas originais.

- Lucros retidos iniciais são os lucros acumulados transitados que não foram distribuídos aos acionistas durante o período anterior.

- Receita vem das vendas e operações do negócio.

- Despesas são os custos associados ao funcionamento da operação.

- Dividendos são os ganhos que são distribuídos aos acionistas da empresa.

p

p

Equação contábil expandida reorganizada

p A equação de contabilidade expandida pode ser reorganizada para se adequar melhor às necessidades do indivíduo que a usa. Podemos reorganizar a equação para ser: pAtivos - Passivos =Patrimônio Líquido

Ativos - Passivos =Capital Social + Lucros Retidos

Ativos - Passivos =CC + BRE + R + E + D

p p A reorganização dessa forma pode ser útil quando se analisa a falênciaBankruptcyBankruptcy é a situação jurídica de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de pagar suas dívidas pendentes. O layout da equação pode ajudar os acionistas a ver mais facilmente como serão remunerados. p Dívidas de curto e longo prazo, que se enquadram no passivo, sempre será pago primeiro. O restante dos ativos liquidados será usado para pagar partes do patrimônio líquido até que não haja mais fundos. p A equação de contabilidade expandida pode ser reorganizada de várias maneiras para se adequar melhor ao seu uso. Com isso dito, não importa como a fórmula é apresentada, deve sempre ser equilibrado. pExemplos

pLançamento de diário

p Como foi afirmado anteriormente, a contabilidade por partidas dobradas apóia a equação de contabilidade expandida. A contabilidade de partidas dobradas é um conceito fundamental que sustenta a maioria das tarefas de contabilidade e escrituração contábeis dos dias modernos. p Ele especifica que todas as transações financeiras incluirão uma entrada correspondente e oposta em duas ou mais contas, equilibrar o lançamento contábil manual e a equação contábil. As transações são registradas com uma (ou mais) contas sendo debitadas e uma (ou mais) contas sendo creditadas. Abaixo estão alguns exemplos de entradas de diário: p * Observe como em todos os casos, a equação permanece equilibrada. p p Explicação:Novos computadores que custam $ 2, 500 são comprados. $ 1, 000 é pago à vista em dinheiro e o restante é pago por conta. p Dr. Computer (Ativo) $ 2, 500 p Cr. Dinheiro (ativo) $ 1, 000 p Cr. A / P (responsabilidade) $ 1, 500 p2, 500 - 1, 000 =+1, 500 + CC + BRE + R + E + D

p p Explicação:$ 1, 000 é pago a partir dos lucros retidos aos acionistas como dividendos. p Dr. Lucro Retido $ 1, 000 p Cr. Dividendos $ 1, 000 pAtivos =Passivos + CC + 1, 000 + R + E + (-) 1, 000

p p Explicação:Uma despesa de suprimentos de $ 600 é paga na conta p Despesa de suprimentos do Dr. $ 600 p Cr. Contas a pagar $ 600 pAtivos =6, 000 + CC + BRE + R + E + (-) 600 + D

pBalanço patrimonial

p A equação contábil expandida anda de mãos dadas com o balanço; portanto, é por isso que a equação contábil fundamental também é chamada de equação do balanço patrimonial. Quaisquer alterações na equação contábil expandida resultarão na mesma alteração no balanço patrimonial. pRecursos adicionais

p A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:- Teoria da Contabilidade FinanceiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - as razões pelas quais as transações são relatadas de determinadas maneiras. Este guia irá

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Journal Entries GuideJournal Entries GuideJournal Entries Guide são os blocos de construção da contabilidade, de relatórios a entradas de diário de auditoria (que consistem em débitos e créditos)

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

Usando a equação contábil na contabilidade da sua pequena empresa

A equação contábil é a base da contabilidade de dupla entrada. Usada para garantir que os ativos da empresa sejam iguais, passivos e patrimônio líquido, a equação contábil ajuda a manter seus livros e

-

Escrituração vs. Contabilidade:Quais são as diferenças?

Escrituração e contabilidade compartilham alguns pontos em comum, mas são coisas muito diferentes. Aprenda sobre essas diferenças e por que ambas podem ser importantes para uma pequena empresa. Se vo

Contabilidade

-

Qual é a filosofia da contabilidade?

Qual é a filosofia da contabilidade? A filosofia da contabilidade abrange as regras gerais, conceitos, e idéias em torno da preparação e auditoria das contas e demonstrações financeiras. Três demonstrações financeiras. As três demonstraç...

-

Quais são as características qualitativas das informações contábeis?

Quais são as características qualitativas das informações contábeis? p A demanda por informações contábeis por parte dos investidores, credores; Bancos superiores nos EUA; de acordo com a Federal Deposit Insurance Corporation dos EUA, havia 6, 799 bancos comerciais seg...