O que é alienação de ativos?

- Um ativo está totalmente depreciado e deve ser descartado.

- Um ativo é vendido porque não é mais útil ou necessário.

- Um ativo deve ser removido dos livros devido a circunstâncias imprevistas (por exemplo, roubo).

p

p O Curso de Fundamentos de Contabilidade do CFI mostra como construir as três demonstrações financeiras fundamentais. Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

p

p

p O Curso de Fundamentos de Contabilidade do CFI mostra como construir as três demonstrações financeiras fundamentais. Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

p

Lançamentos contábeis para alienações de ativos

p As entradas de diário; Guia de entradas de diário; entradas de diário são os blocos de construção da contabilidade, desde o relatório até a auditoria dos lançamentos contábeis (que consistem em débitos e créditos) necessários para registrar a alienação de um ativo dependem da situação em que o evento ocorre. p Vamos considerar o exemplo a seguir para analisar as diferentes situações que exigem a alienação de um ativo. p Motors Inc. possui um ativo de maquinário em seu balanço patrimonial no valor de $ 3, 000 pCenário 1:Alienação de ativo totalmente depreciado

p A Motors Inc. estimou a vida útil do maquinário em três anos. A despesa de depreciação anual; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que é adquirido. é $ 1, 000. No final do terceiro ano, o maquinário está totalmente depreciado, e o ativo deve ser eliminado. p Em tal cenário, o valor do ativo e a depreciação acumulada devem ser baixados. Inicialmente, a conta de máquinas é uma conta de débito, enquanto a depreciação acumulada é uma conta de crédito. Para reverter as contas, o seguinte lançamento no diário deve ser feito: p p p

p

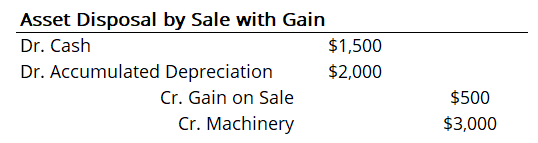

Cenário 2:Alienação por Venda de Ativos com Ganhos

p Suponha que no final do segundo ano, Motors Inc. decidiu vender o maquinário para outra empresa. Naquela hora, a depreciação acumulada foi de $ 2, 000. Portanto, o valor contábil total do maquinário era $ 1, 000 (valor do maquinário menos depreciação acumulada). Contudo, a empresa concordou em vender o maquinário por US $ 1, 500. Assim, A Motors Inc. deve reconhecer o ganho da venda. A entrada de diário para a eliminação deve ser: p p p

p

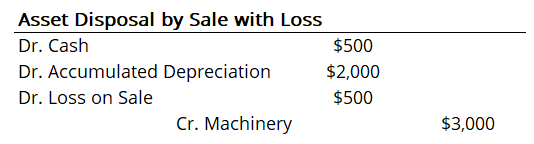

Cenário 3:Alienação por Venda de Ativo com Perda

p Vamos considerar a mesma situação do cenário 2, mas o preço de venda foi de apenas $ 500. Assim, houve uma perda na venda. Os lançamentos de diário devem ser ajustados de acordo: p p p

p

Alienação de ativos nas demonstrações financeiras

p A alienação de ativos resulta em um efeito direto nas demonstrações financeiras da empresa. Em todos os cenários, isso afeta o balanço patrimonialBalanço patrimonialO balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. removendo um bem de capital. p Também, se uma empresa alienar ativos por meio da venda com ganho ou perda, o ganho e a perda devem ser relatados na demonstração do resultado. pRecursos adicionais

p A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:- Ajustando as entradasAjustando as entradas Este guia para ajustar as entradas cobre a receita diferida, deferimento de despesas, despesas acumuladas, receitas acumuladas e outros ajustes diários

- Contra AssetContra AssetA contra ativo é uma conta de ativo em que o saldo da conta será zero ou um saldo credor. Uma conta de ativo contra

- Teoria da Contabilidade FinanceiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - os motivos pelos quais as transações são relatadas de determinadas maneiras. Este guia irá

- Ativo totalmente depreciado Ativo totalmente depreciado Um ativo totalmente depreciado é um termo contábil usado para descrever um ativo que vale o mesmo que seu valor residual. Um ativo pode se tornar

-

O que é dinheiro?

p Em financeFinance OverviewFinance é definido como o fornecimento de financiamento e gestão de dinheiro para indivíduos, negócios, e governos. O sistema financeiro inclui a circulação de dinheiro, ge

-

O que é um arrendamento?

Locações são contratos em que o proprietário da propriedade / ativo permite que outra parte use a propriedade / ativo em troca de algo, geralmente dinheiro ou outros ativos. Os dois tipos mais comuns

Contabilidade

-

O que é um ativo subjacente?

O que é um ativo subjacente? O ativo subjacente é um termo de investimento que se refere ao ativo financeiro real ou título em que um derivado financeiro se baseia. Assim, o valor do ativo subjacente impulsiona o valor do derivad...

-

O que é contabilidade?

O que é contabilidade? Contabilidade é um termo que descreve o processo de consolidação de informações financeiras para torná-las claras e compreensíveis para todas as partes interessadas e acionistas. empresa, ou organizaç...