O que é uma responsabilidade acumulada?

Um passivo provisionado representa uma despesa em que uma empresa incorreu durante um período específico, mas ainda não foi faturada. Os passivos acumulados são apenas relatados de acordo com a contabilidade de exercício Princípio de acumulação O princípio de competência é um conceito de contabilidade que exige que as transações sejam registradas no período de tempo em que ocorrem, independentemente de representar o desempenho de uma empresa independentemente de sua posição de caixa. Eles aparecem no balanço patrimonial no passivo circulante.

Resumo

- Um passivo provisionado representa uma despesa em que uma empresa incorreu durante um período específico, mas ainda não foi faturada.

- Existem dois tipos de passivos acumulados:rotineiros / recorrentes e pouco frequentes / não rotineiros.

- Exemplos de passivos provisionados incluem despesas com juros provisionados, salários acumulados, e serviços acumulados.

Compreendendo a responsabilidade acumulada

Os passivos acumulados são despesas que ainda não foram pagas por uma empresa. Eles são registrados para melhor representar a posição financeira da empresa, independentemente de ter ocorrido uma transação em dinheiro.

O registro de passivos acumulados é parte do princípio de contabilidade de correspondência. Princípio de correspondência O princípio de correspondência é um conceito de contabilidade que determina que as empresas relatem despesas ao mesmo tempo que as receitas com as quais estão relacionadas. Sob o princípio de correspondência, todas as despesas precisam ser registradas no período em que são incorridas para refletir com precisão o desempenho financeiro.

Quando um passivo acumulado é pago, o lado do balanço é revertido, deixando um efeito líquido zero na conta. Os passivos acumulados também podem ser considerados o oposto das despesas antecipadas.

Passivos Acumulados - Tipos

Existem dois tipos de passivos provisionados:rotineiros ou recorrentes e não freqüentes ou não rotineiros.

1. Rotina / recorrente

Rotina / recorrente ocorre como uma despesa operacional normal do negócio. Um exemplo seriam os salários acumulados, como uma empresa sabe, eles têm que pagar periodicamente seus funcionários.

2. Infrequente / Não Rotineiro

Infrequente / Não Rotineiro é o oposto e não ocorre como uma parte operacional normal do negócio. Um exemplo é uma compra única de um fornecedor em que a fatura não é recebida imediatamente. Como o evento não é recorrente, é considerado um passivo provisionado infrequente / não rotineiro.

Passivos acumulados vs. contas a pagar

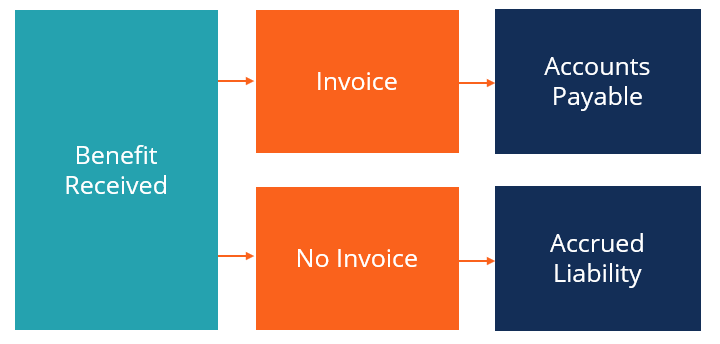

Passivos acumulados e contas a pagar são passivos circulantes. Contudo, a diferença entre eles é que os passivos acumulados não foram faturados, enquanto contas a pagar Contas a pagar Contas a pagar é um passivo incorrido quando uma organização recebe bens ou serviços de seus fornecedores a crédito. Contas a pagar estão disponíveis. Os passivos acumulados também podem não ter sido cobrados porque são uma despesa normal que não exige cobrança (ou seja, folha de pagamento), ou porque a empresa não recebeu uma fatura do fornecedor.

Por exemplo, se uma empresa recebeu uma remessa de um fornecedor e ainda não recebeu uma fatura, eles registrarão um passivo acumulado. Contudo, se receberem a remessa e a fatura antes do final do período, eles registrariam contas a pagar.

Lançamento de diário

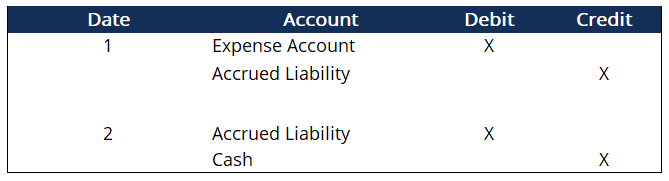

O lançamento contábil manual é normalmente um crédito para passivos acumulados e um débito para a conta de despesas correspondente. Assim que o pagamento for feito, passivos acumulados são debitados, e o dinheiro é creditado. Nesse ponto, a conta de passivo acumulado será completamente removida dos livros.

Passivos acumulados - exemplos

- Despesa de juros acumulada :Quando uma empresa deve juros sobre um empréstimo, mas ainda não foi faturada pelo credor.

- Salários acumulados :Os funcionários não foram pagos pelo trabalho concluído porque o período da folha de pagamento cai após a data do relatório.

- Serviços acumulados :Um fornecedor prestou um serviço, mas ainda não cobrou o cliente

Exemplo Prático

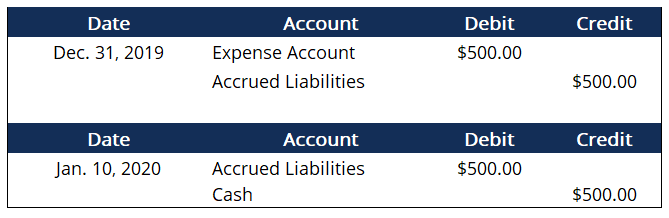

A empresa ABC recebeu o produto de seu fornecedor em 31 de dezembro st , custando $ 500. Contudo, o fornecedor ainda não os cobrou. Eles recebem a conta em 10 de janeiro º e pague no mesmo dia.

Acima estão as entradas de diário para 31 de dezembro st e 10 de janeiro º . Como você pode ver, a conta de passivos acumulados é zero líquido após o pagamento. O efeito líquido nas demonstrações financeiras é um aumento na conta de despesas e uma redução na conta de caixa. O objetivo dos passivos acumulados é criar uma linha do tempo de eventos financeiros.

Leituras Relacionadas

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Filosofia da ContabilidadeFilosofia da ContabilidadeA filosofia da contabilidade abrange as regras gerais, conceitos, e ideias em torno da preparação e auditoria das contas e

- Tipos de passivosTipos de passivosExistem três tipos principais de passivos:circulantes, não corrente, e passivos contingentes. Passivos são obrigações legais ou dívidas

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Passivos correntes Passivos correntes Os passivos correntes são obrigações financeiras de uma entidade empresarial com vencimento e pagamento dentro de um ano. Uma empresa mostra isso no

-

O que é uma Empresa de Responsabilidade Limitada (LLC)?

Uma sociedade de responsabilidade limitada (LLC) é uma estrutura de negócios para empresas privadasEmpresa privadaUma empresa privada é uma empresa cujas ações são detidas por pessoas físicas ou juríd

-

O que é responsabilidade ilimitada?

p A responsabilidade ilimitada é a obrigação legal dos fundadores da empresa e proprietários de negócios de reembolsar, na íntegra, a dívida e outras obrigações financeiras de suas empresas. A obrigaç

Contabilidade

- O que o seguro de carro de responsabilidade cobre?

- O que é cobertura de seguro de carro somente para responsabilidade civil?

- O que é seguro contra danos pessoais?

- O que são juros acumulados x juros regulares?

- O que é uma responsabilidade?

- Seguro de responsabilidade civil guarda-chuva:o que é?

- O que faz um agente de seguros de responsabilidade profissional?

- Responsabilidade Acumulada

-

O que é um passivo não circulante?

O que é um passivo não circulante? Um passivo não circulante se refere às obrigações financeiras no balanço patrimonial de uma empresa que não devem ser pagas dentro de um ano. O passivo não circulante tem vencimento no longo prazo, em...

-

Quais são os principais tipos de passivos?

Quais são os principais tipos de passivos? Existem três tipos principais de passivos:correntes, não corrente, e passivos contingentes. Passivos são obrigações legais ou dívidas Dívida Sênior e Subordinada; a fim de compreender a dívida sênior ...