O que é a Equação Contábil?

A equação contábil é um princípio básico da contabilidade e um elemento fundamental do balanço patrimonialBalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. A equação é a seguinte:

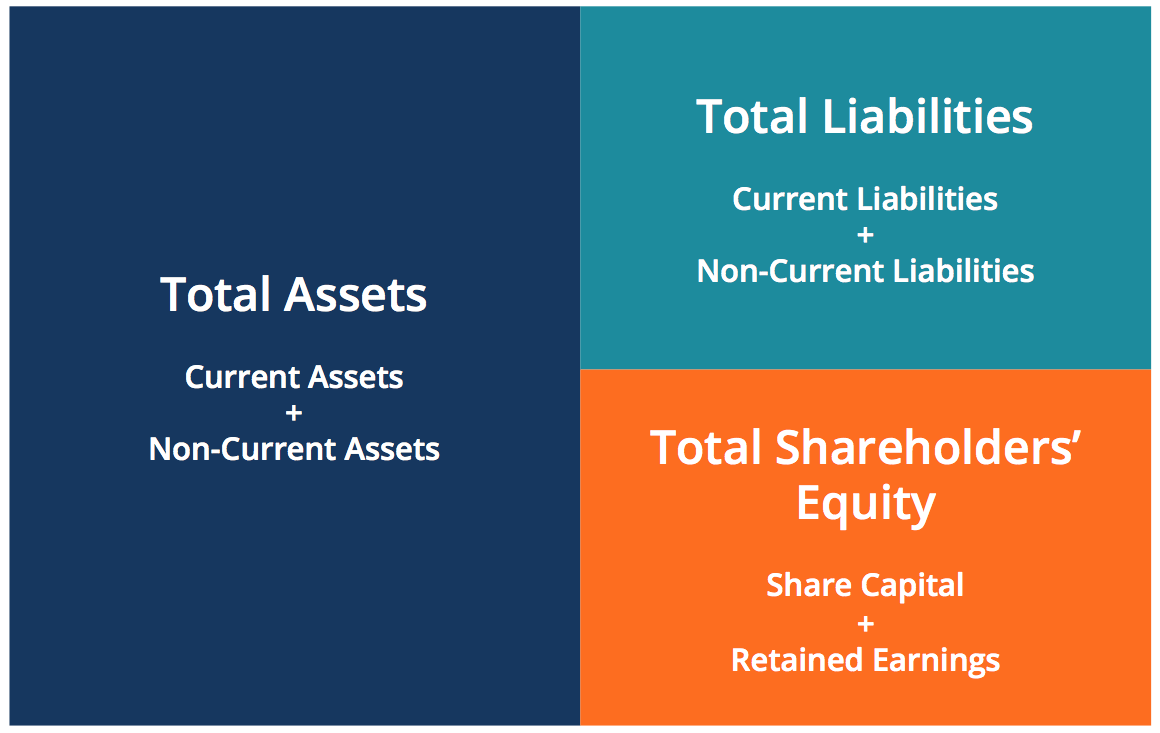

Ativos =Passivos + Patrimônio Líquido

Essa equação estabelece a base da contabilidade por partidas dobradas e destaca a estrutura do balanço patrimonial. A contabilidade por partidas dobradas é um sistema em que cada transação afeta os dois lados da equação contábil. Para cada mudança em uma conta de ativo, deve haver uma mudança igual para um passivo relacionado ou conta do patrimônio líquido. É importante manter a equação contábil em mente ao realizar os lançamentos no diário. de relatórios a entradas de diário de auditoria (que consistem em débitos e créditos)

O balanço é dividido em três seções principais e seus vários itens subjacentes:Ativos, Responsabilidades, e patrimônio líquido.

Aprenda a ler um balanço e outras demonstrações financeiras com o curso de leitura de demonstrações financeiras do CFI!

Abaixo estão alguns exemplos de itens que se enquadram em cada seção:

- Ativos: Dinheiro, Ativos circulantes Ativos circulantes são todos os ativos que uma empresa espera converter em dinheiro dentro de um ano. Eles são comumente usados para medir a liquidez de um Contas a Receber Contas a Receber Contas a Receber (AR) representa as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem, InventoryInventoryInventory é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que a, EquipmentPP &E (propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamento) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex,

- Responsabilidades: Contas a Pagar Contas a Pagar Contas a pagar é um passivo incorrido quando uma organização recebe bens ou serviços de seus fornecedores a crédito. Contas a pagar são, Empréstimos de curto prazo Passivos circulantes Os passivos circulantes são obrigações financeiras de uma entidade empresarial com vencimento e pagamento no prazo de um ano. Uma empresa mostra isso no, Dívida de Longo PrazoDívida de Longo Prazo Dívida de Longo Prazo (LTD) é qualquer valor da dívida em aberto que uma empresa detém com vencimento de 12 meses ou mais. É classificado como um passivo não circulante no balanço da empresa. O tempo de vencimento para LTD pode variar de 12 meses a 30+ anos e os tipos de dívida podem incluir títulos, hipotecas

- Patrimônio líquido: Capital Share CapitalShare Capital (capital dos acionistas, capital próprio, capital aportado, ou capital integralizado) é o valor investido por uma empresa, Lucros retidosRendimentos retidosA fórmula de lucros retidos representa todo o lucro líquido acumulado líquido de todos os dividendos pagos aos acionistas. Lucros retidos são parte

A equação contábil mostra a relação entre esses itens.

Reorganizando a Equação Contábil

A equação contábil também pode ser reorganizada da seguinte forma:

Patrimônio líquido =Ativos - Passivos

Neste formulário, é mais fácil destacar a relação entre o patrimônio líquido e a dívida (passivos). Como você pode ver, o patrimônio líquido é o restante após os passivos terem sido subtraídos dos ativos. Isso ocorre porque os credores - partes que emprestam dinheiro - são os primeiros a reivindicar os ativos de uma empresa.

Por exemplo, se uma empresa entrar em falênciaBancarênciaA falência é o status legal de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de pagar suas dívidas pendentes, seus ativos são vendidos e esses recursos são usados para liquidar dívidas primeiro. Somente após as dívidas serem liquidadas os acionistas têm direito a qualquer um dos ativos da empresa para tentar recuperar seus investimentos.

Independentemente de como a equação contábil é representada, é importante lembrar que a equação deve sempre se equilibrar.

Exemplos da Equação Contábil

Para cada transação, ambos os lados desta equação devem ter um efeito líquido igual. Abaixo estão alguns exemplos de transações e como elas afetam a equação contábil.

O curso de fundamentos de contabilidade da CFI ajudará você a entender melhor esses exemplos!

1. Compra de uma máquina com dinheiro

A empresa XYZ deseja comprar uma máquina de $ 500 usando apenas dinheiro. Esta transação resultaria em um débito para Equipamentos (+ $ 500) e um crédito para Dinheiro (- $ 500). O efeito líquido na equação contábil seria o seguinte:

Esta transação afeta apenas os ativos da equação; portanto, não há efeito correspondente no passivo ou patrimônio líquido do lado direito da equação.

2. Aquisição de uma máquina com dinheiro e crédito

A empresa XYZ deseja comprar uma máquina de $ 500, mas possui apenas $ 250 em dinheiro em seus ativos. A empresa tem permissão para comprar esta máquina com um pagamento inicial de $ 250, mas deve ao fabricante o valor restante. Isso resultaria em um débito para Equipamentos (+ $ 500), um crédito para Contas a Pagar (+ $ 250), e um crédito em dinheiro (- $ 250). O efeito líquido na equação contábil seria o seguinte:

Essa transação afeta ambos os lados da equação contábil; ambos os lados esquerdo e direito da equação aumentam em + $ 250.

Recursos adicionais

O Corporate Finance Institute possui outros recursos que o ajudarão a expandir seu conhecimento e manter sua contabilidade sob controle. Dê uma olhada nos links abaixo:

- Fundamentos de contabilidade

- Lendo Demonstrações Financeiras

- General LedgerGeneral Ledger Em contabilidade, um Razão Geral (GL) é um registro de todas as transações anteriores de uma empresa, organizado por contas. Contas do Razão Geral (GL)

- T AccountT Accounts Guide Se você quiser uma carreira em contabilidade, Contas T podem ser seu novo melhor amigo. A conta T é uma representação visual de contas individuais

-

Quais são as características qualitativas das informações contábeis?

p A demanda por informações contábeis por parte dos investidores, credores; Bancos superiores nos EUA; de acordo com a Federal Deposit Insurance Corporation dos EUA, havia 6, 799 bancos comerciais seg

-

Escrituração vs. Contabilidade:Quais são as diferenças?

Escrituração e contabilidade compartilham alguns pontos em comum, mas são coisas muito diferentes. Aprenda sobre essas diferenças e por que ambas podem ser importantes para uma pequena empresa. Se vo

Contabilidade

-

Qual é a importância jurídica de uma auditoria?

Qual é a importância jurídica de uma auditoria? A importância legal de uma auditoria é manter a confiabilidade das demonstrações financeiras para todos os usuários externos. AuditoresAuditorUm auditor é uma pessoa ou empresa designada para...

-

Qual é a filosofia da contabilidade?

Qual é a filosofia da contabilidade? A filosofia da contabilidade abrange as regras gerais, conceitos, e idéias em torno da preparação e auditoria das contas e demonstrações financeiras. Três demonstrações financeiras. As três demonstraç...