Planejamento sucessório com seguro de vida

Embora a maioria das pessoas não goste de pensar sobre o que pode acontecer com seus entes queridos depois que eles se forem, a realidade é que, se você não estiver devidamente preparado para certas situações, um cenário potencialmente ruim pode se tornar muito pior para as pessoas de quem você mais gosta. Na verdade, para a maioria das pessoas alcançarem uma paz de espírito duradoura, o planejamento patrimonial eficaz é muitas vezes uma necessidade.

Muitas pessoas acreditam que devem ter milhões de dólares para planejar sua propriedade. Mas mesmo que sua família não tenha problemas substanciais com impostos imobiliários, você ainda vai querer que seus objetos de valor sejam repassados para aqueles que você ama.

Muitas vezes, isso pode ser feito por meio de seguro de vida.

O que é um plano imobiliário?

Muitas pessoas pensam erroneamente que o planejamento imobiliário envolve apenas a redação de um testamento. Mas o planejamento imobiliário envolve muito mais do que isso, pois pode incluir aspectos financeiros, imposto, o negócio, e até mesmo planejamento médico. Assim, enquanto escrever um testamento é certamente uma grande parte do processo geral, existem muitos outros documentos que também são necessários para atender totalmente a todas as suas necessidades de planejamento imobiliário.

Além da quantidade substancial de dinheiro que um plano de herança pode salvar seus sobreviventes, esse tipo de plano pode garantir que sua família e suas metas financeiras sejam alcançadas quando você não estiver mais aqui ou não puder tomar essas decisões por conta própria.

Um plano de herança pode ajudá-lo a esclarecer suas intenções tanto durante a vida quanto após a morte. Por exemplo, se você ficar incapacitado devido a uma doença ou acidente, você pode pré-declarar suas intenções em relação ao tratamento médico.

Adicionalmente, a morte pode custar muito caro a uma família. Além da turbulência emocional, os sobreviventes devem lidar com uma série de questões financeiras e fiscais . Tendo um plano de propriedade já implementado, Contudo, pode fornecer os passos que seus sobreviventes precisarão para seguir em frente - aliviando muito o estresse, tensão, e emoção.

Na maioria dos casos, o patrimônio tributável de uma pessoa provavelmente consistirá em alguns ou todos os seguintes tipos de ativos:

- Dinheiro

- CD's

- Stocks, títulos, e fundos mútuos (incluindo contas de aposentadoria, como IRAs e 401ks)

- Imobiliária

- Propriedade pessoal

- Seguro de vida

- Empresa (s) de propriedade

- Automóveis e outros veículos

- Joalheria

Normalmente também haverá pelo menos alguma quantia de passivos imobiliários. Isso pode incluir:

- Saldo hipotecário

- Saldo do empréstimo de hipoteca

- Empréstimo (s) de automóveis

- Empréstimos para estudantes)

- Outro (s) empréstimo (s)

- Saldo (s) do cartão de crédito

Por que usar seguro de vida com planejamento sucessório?

Para evitar submeter a propriedade imobiliária ao processo de inventário em certas situações, cada estado aprovou métodos limitados de transferência de propriedade no momento da morte por meio de "substitutos de testamento". Em alguns casos, estes são limitados a certos tipos de ativos.

Usando um substituto de vontade, pode permitir que você transfira certos ativos sem a necessidade de colocá-los - e seus entes queridos - no longo, dispendioso, e freqüentemente um processo de inventário muito público. Em vez, um substituto de testamento pode permitir que seus beneficiários tenham acesso mais rápido aos fundos que podem ser necessários para o pagamento do funeral e despesas finais, custos administrativos, ou outras obrigações financeiras urgentes.

A designação de beneficiário é uma forma de substituto testamentário. Isso permite que você transfira certos ativos por contrato, como o produto de uma apólice de seguro de vida. Portanto, seguro de vida pode ser um componente importante do plano de propriedade de uma pessoa.

Como o seguro de vida é usado no planejamento sucessório

Uma das formas mais comuns de uso do seguro de vida no planejamento imobiliário é por meio de um Fundo de Seguro de Vida Irrevogável ou ILIT. Nesse caso, um fundo de seguros possui a apólice de seguro de vida - e por causa disso, o patrimônio do segurado não tem quaisquer incidentes de propriedade, removendo assim o produto da inclusão em seu valor de propriedade para fins de imposto de propriedade. Isto, por sua vez, irá reduzir o valor dos impostos imobiliários que são devidos quando o segurado falece.

Um ILIT tem três partes. Isso inclui:

- Concedente - O concedente é a pessoa que cria o trust (também o segurado)

- Administrador - O administrador irá gerenciar o trust

- Beneficiário (ou Beneficiários) - O beneficiário do trust (ou beneficiários) são aqueles que receberão os ativos do trust com a morte do segurado

Uma vez que o produto da apólice de seguro de vida tenha sido pago no momento da morte do segurado, o fiduciário os disponibilizará para o pagamento de impostos imobiliários, bem como quaisquer outros custos, como taxas legais, custos de inventário, e / ou impostos de renda devidos.

Embora um ILIT seja um truste irrevogável - o que significa que o proprietário não pode fazer alterações depois de configurado - o proprietário ainda pode obter um grande controle sobre a forma como seus ativos são distribuídos. Este é particularmente o caso da confiança como beneficiária da apólice.

Uma maneira de um ILIT permitir ao proprietário mais controle é porque o trustee deve seguir as instruções deixadas pelo proprietário. Da mesma forma, com o fundo de seguro como o beneficiário do produto do seguro de vida, o dono do trust também pode estipular como o dinheiro é gasto.

Que tipo de seguro de vida é melhor para as necessidades de planejamento imobiliário?

Na maioria dos casos, O seguro de vida permanente é o melhor tipo de apólice para usar com o planejamento sucessório. Uma das principais razões para isso é porque, diferente seguro de vida que só permanece em vigor por um determinado período de tempo, uma apólice permanente é normalmente projetada para permanecer em vigor por toda a vida do segurado (desde que o prêmio seja pago).

Devido a esta, é menos provável que a apólice expire se você usar cobertura permanente. Nesse caso, diferentes tipos de cobertura permanente podem ser considerados - incluindo Vida inteira , vida universal , vida universal indexada, ou vida universal variável.

Na maioria dos casos, Irrevogável Trusts de seguros de vida são configurados quando o proprietário está na casa dos 50 ou 60 anos. Isso é porque, neste ponto de suas vidas, as relações familiares normalmente foram estabelecidas. É importante ter em mente, no entanto, que o segurado na apólice de seguro de vida precisa ser segurável. Isso significa que se ele ou ela tem um problema de saúde adverso, pode ser mais difícil ser aprovado para cobertura. Com isso em mente, Avançar com este tipo de planejamento é melhor feito mais cedo do que tarde.

Quem precisa de um plano imobiliário?

Embora o termo "plano de propriedade" possa soar como sendo apenas para aqueles que são ricos, a verdade é que muitas pessoas - mesmo aquelas que não possuem uma quantidade excessiva de ativos - podem se beneficiar de ter um plano imobiliário.

Estabelecer as bases para o planejamento imobiliário consiste mais em estabelecer os métodos adequados de transferência de riqueza para que os ativos que você acumulou ao longo do tempo possam evitar a tributação excessiva, e podem ser usados da melhor forma que você achar melhor no futuro.

Como aprender mais sobre planejamento patrimonial com seguro de vida

Se você gostaria de saber mais sobre planejamento imobiliário com seguro de vida, pode ser benéfico falar com uma agência ou corretora de seguros de vida independente. Podemos ajudá-lo com qualquer dúvida ou preocupação que você possa ter.

Sinta-se à vontade para nos contatar diretamente! Entendemos que montar um plano de propriedade com seguro de vida pode ser um pouco intimidador. Mas com um especialista do seu lado, pode tornar o processo muito mais fácil. Assim, entre em contato conosco hoje - estamos aqui para ajudar.

-

O que é lucro por ação (EPS)?

EPS significa lucro por ação, e é a maneira mais fácil para os investidores avaliarem rapidamente quanto uma empresa está ganhando em relação ao preço de suas ações. EPS oferece aos investidores uma

-

Realidades da aposentadoria:o que está em,

e o que está acontecendo p Lembra quando a aposentadoria significava fazer uma porção de nada além de passar um tempo com a família e amigos? Se não, isso não é surpreendente. p “Para os aposentados

-

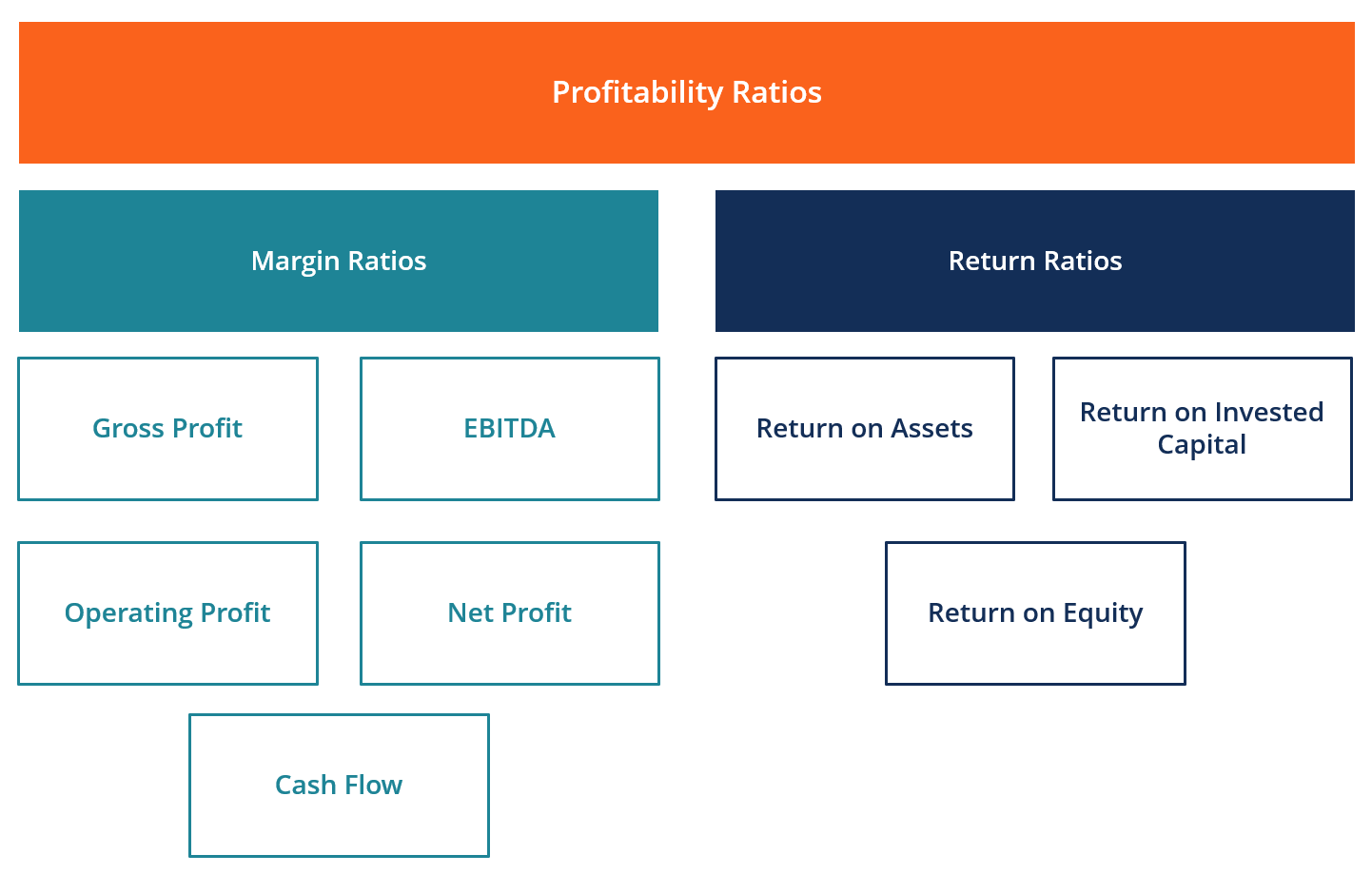

O que são índices de lucratividade?

p Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do bal

-

Como alugar uma garagem doméstica

Você pode estar procurando maneiras de transformar um espaço valioso em sua garagem em receita. Dependendo de onde você mora e do seu espaço de garagem disponível, você pode ganhar várias centenas de

despesas

- As garantias estendidas fazem sentido financeiro?

- Como fazer o download do TSP no Quicken

- Compra consciente:aprender a ser deliberado sobre as coisas que compramos e possuímos

- Dicas para economizar dinheiro - 25 maneiras práticas de economizar dinheiro

- Quando você precisa de um planejador de orçamento doméstico?

- Como lucrar com os ciclos econômicos

-

Como posso rastrear uma transação bancária?

Como posso rastrear uma transação bancária? Documente cada transação no caixa eletrônico em seu talão de cheques. p Manter um olhar atento sobre sua conta bancária é importante, tanto para detectar fraudes quanto para lidar com suas finanças co...

-

8 maneiras de ter certeza de que você nunca pagará uma taxa de caixa eletrônico

8 maneiras de ter certeza de que você nunca pagará uma taxa de caixa eletrônico Aquela pequena taxa adicionada ao seu saque quando você usa um caixa eletrônico fora da sua rede bancária não é apenas irritante - é uma terrível movimentação financeira. Apenas alguns dólares podem p...

-

Atualização do estímulo:o que acontecerá com os pagamentos mensais se o governo fechar?

Atualização do estímulo:o que acontecerá com os pagamentos mensais se o governo fechar? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Os veteranos da Califórnia podem cobrar desemprego e o GI Bill?

Os veteranos da Califórnia podem cobrar desemprego e o GI Bill? Usar a conta do GI para necessidades educacionais não afeta seus benefícios de desemprego. p O seguro-desemprego da Califórnia atua como uma rede de segurança para aqueles que não conseguem encontrar ...