Como o casamento afeta seus impostos - e como você pode eliminar o sofrimento de preencher sua declaração de imposto de renda

Você se casou recentemente? Se então, Parabéns! Casar é um dos maiores eventos da vida. Também requer muito tempo e esforço para mesclar perfeitamente duas famílias em uma. Embora eu não possa ajudá-lo a decidir onde morar, como decorar, e qual cor pintar as paredes, Posso ajudá-lo a entender melhor como o casamento afeta sua situação fiscal. Também abordaremos algumas das etapas que você deve seguir depois de se casar para começar a trilhar o caminho financeiro certo para que possa se concentrar no que é mais importante - sua família!

Passos financeiros a tomar após o casamento

Uma das primeiras coisas que você deve fazer é atualizar todas as suas contas e perfis. Isso é especialmente verdadeiro se um de vocês decidir mudar seu nome. Aqui estão alguns lugares comuns em que você precisará atualizar suas informações para refletir seu estado civil (e mudança de nome, se aplicável):

- Administração da Segurança Social :Atualize seu nome, Estado civil, Morada, e solicitar um novo Cartão de Previdência Social.

- Receita Federal :Envie o Formulário 8822, Mudança de endereço . Isso garante que o IRS tenha suas informações de contato atuais.

- Outras agências governamentais :Atualize as informações da sua carteira de motorista, registro eleitoral, encaminhar correspondência nos correios, entre em contato com a agência tributária do seu estado, e faça outras atualizações conforme necessário.

- Informação de emprego: Revise e atualize seu status de retenção W-4, apólices de seguro através de seu empregador, e outros documentos de Recursos Humanos.

- Contas bancárias e financeiras: Decida se deseja ter contas financeiras conjuntas ou separadas. Atualize suas informações de acordo.

Depois de fazer essas alterações, você pode se concentrar na próxima etapa - completar sua primeira declaração de imposto de renda como um casal. Espere algumas mudanças!

Precisa declarar seus impostos? Experimente H&R Block More Zero - Arquive seus impostos de graça! Depósito federal e estadual gratuito no Bloco H&R

Como o casamento afeta sua declaração de impostos

O IRS considera um casal casado se o seu casamento ocorreu até 31 de dezembro do ano fiscal. Isso é importante porque ser casado pode afetar a forma como você arquiva seus impostos.

O IRS considera um casal casado se o seu casamento ocorreu até 31 de dezembro do ano fiscal. Isso é importante porque ser casado pode afetar a forma como você arquiva seus impostos.

Após o casamento, agora você pode optar por apresentar a Declaração de Casado em Conjunto ou a Declaração de Casado Separadamente. A maioria das pessoas acha que Married Filing Jointly oferece uma obrigação tributária mais baixa. Contudo, algumas pessoas acham que preencher a declaração de imposto de renda como Married Filing Separately lhes dá um retorno melhor.

Eu adoraria dizer que existe uma regra geral para determinar qual é o melhor para a sua situação, mas você realmente deve considerar todos os aspectos de seu retorno antes de decidir como arquivar. Isso inclui considerar fatores como deduções fiscais e créditos, se você especifica suas deduções, participação na conta de aposentadoria, e outros fatores.

Muitas pessoas acham melhor fazer o retorno dos dois lados e escolher o método mais favorável. Agradecidamente, muitos programas de software executam os cálculos automaticamente para você.

Não tem certeza de qual é a melhor maneira de declarar seus impostos? Tente usar a Calculadora de Imposto de Bloco H&R. Essa ferramenta gratuita ajuda você a estimar facilmente seu reembolso ou quanto você deve em impostos. Faça um teste com a calculadora de impostos em bloco H&R.

O casamento pode ter um impacto sério em suas contribuições para o IRA

O casamento não deve afetar a maioria das contas de aposentadoria patrocinadas pelo empregador, como um 401k. Mas pode afetar suas contribuições para o IRA.

O casamento não deve afetar a maioria das contas de aposentadoria patrocinadas pelo empregador, como um 401k. Mas pode afetar suas contribuições para o IRA.

Começar com, você precisa ter ganho renda para financiar um IRA. Resumidamente, isso significa que se você não trabalhar, você não pode abrir ou contribuir para um IRA. Mas há uma boa notícia:o casamento abre a porta para um cônjuge que não trabalha contribuir para seu próprio IRA se certas condições forem atendidas. Pontuação!

Você pode fazer uma contribuição cônjuge para IRA se:

- Você é casado arquivando em conjunto

- O IRA é realizado em nome do cônjuge que não trabalha

- O cônjuge que trabalha deve ter ganho uma renda que exceda o valor das contribuições

- O cônjuge não trabalhador deve ter menos de 70 anos e meio no ano da contribuição, se estiver contribuindo com um IRA tradicional. Não há exigência de idade para um Roth IRA.

E se ambos os cônjuges já estiverem trabalhando?

É bom saber o que foi dito acima, mesmo que não se aplique a você no momento. Será útil se sua família se tornar uma família com apenas uma renda no futuro. Mas casar ainda pode afetar sua capacidade de contribuir para um IRA, mesmo se ambos os cônjuges estiverem trabalhando. Roth e IRAs tradicionais têm limites de contribuição com base na renda bruta ajustada do contribuinte (MAGI). Esses limites afetam quem está qualificado para participar desses planos. Por exemplo:

Limites de renda IRA tradicionais para deduções:

| Limites de dedução IRA tradicionais de 2022 Se o seu status de arquivamento for ... | E seu AGI modificado é ... | Então você pode tomar ... |

|---|---|---|

| Solteiro ou chefe de família | $ 68, 000 ou menos | uma dedução total até o valor do seu limite de contribuição. |

| mais de $ 68, 000, mas menos de $ 78, 000 | uma dedução parcial. | |

| $ 78, 000 ou mais | sem dedução. | |

| Arquivamento casado em conjunto ou viúva qualificada (er) | $ 109, 000 ou menos | uma dedução total até o valor do seu limite de contribuição. |

| mais de $ 109, 000, mas menos de $ 129, 000 | uma dedução parcial. | |

| $ 129, 000 ou mais | sem dedução. | |

| Arquivamento de Casado Separadamente | menos de $ 10, 000 | uma dedução parcial. |

| $ 10, 000 ou mais | sem dedução. | |

| Se você arquivar separadamente e não morar com seu cônjuge em qualquer época do ano, sua dedução IRA é determinada sob o status de depósito "Único". | ||

- Arquivo único ou chefe de família: As contribuições são totalmente dedutíveis com um MAGI abaixo de $ 68, 000. As eliminações graduais começam com uma renda acima de $ 68, 001. As deduções não são elegíveis com renda acima de $ 78, 000

- Arquivamento de casado em conjunto: As contribuições são totalmente dedutíveis com um MAGI abaixo de $ 109, 000. As eliminações graduais começam com uma renda acima de $ 109, 001. As deduções não são elegíveis com renda acima de $ 129, 000

- Arquivamento de casado separadamente: As contribuições dedutíveis começam a ser eliminadas com MAGI de $ 0, e estão completamente descontinuados quando o MAGI ultrapassa US $ 10, 000

Limites de renda Roth IRA para elegibilidade:

| 2022 Roth IRA Income Limits Se o seu status de arquivamento for ... | E seu AGI modificado é ... | Então você pode contribuir ... |

|---|---|---|

| Arquivamento casado em conjunto ou viúva qualificada (er) | $ 204, 000 ou menos | até o limite |

| mais de $ 204, 000, mas menos de $ 214, 000 | uma quantidade reduzida | |

| $ 214, 000 ou mais | Zero. | |

| Arquivamento de casado separadamente e você morou com seu cônjuge em qualquer época do ano | menos de $ 10, 000 | uma quantidade reduzida |

| $ 10, 000 ou mais | Zero. | |

| Solteiro, Chefe de família, ou Casado Arquivado em Separado e Você Não Morou com Seu Cônjuge em Qualquer Momento Durante o Ano | $ 129, 000 ou menos | até o limite |

| mais de $ 129, 000, mas menos de $ 144, 000 | uma quantidade reduzida | |

| $ 144, 000 ou mais | Zero. |

- Arquivo único ou chefe de família: Elegibilidade total para MAGI abaixo de $ 129, 000. As eliminações graduais começam acima de $ 129, 001. Inelegível com renda acima de $ 144, 000

- Arquivamento de casado em conjunto: Elegibilidade total para MAGI abaixo de $ 204, 000. As eliminações graduais começam acima de $ 204, 001. Inelegível com renda acima de $ 214, 000

- Arquivamento de casado separadamente: As contribuições permitidas começam a ser eliminadas com MAGI de $ 0, e estão completamente descontinuados quando o MAGI ultrapassa US $ 10, 000

Certifique-se de levar em consideração sua renda conjunta antes de contribuir para um IRA.

O casamento pode afetar suas contribuições para o seguro saúde e a conta poupança.

Suas opções de seguro saúde podem mudar depois que você se casar. Por exemplo, você não tem mais direito a ser coberto pela apólice de seguro saúde de seus pais depois de casado. Portanto, você precisará encontrar um novo plano de seguro saúde se já estava usando a apólice de seus pais. Se você já tinha seu próprio plano, então é uma boa ideia combinar seguro saúde. Você pode descobrir que pode economizar dinheiro agrupando as apólices de seguro saúde do cônjuge com o plano mais favorável.

Contas de poupança de saúde (HSAs) são outro fator. Os HSAs oferecem várias vantagens fiscais excelentes. As contribuições são dedutíveis de impostos (ou antes dos impostos, se feitas por meio de deduções na folha de pagamento). Os juros ganhos são isentos de impostos, e você pode fazer retiradas isentas de impostos para despesas médicas qualificadas. Qualificar, você precisa ter um plano de saúde com franquia elevada. E, como você deve ter adivinhado, existem limites anuais de contribuição de HSA:

- Limite de contribuição individual HSA:$ 3, 650

- Limite de contribuição da família HSA:US $ 7, 300

Bloco H&R facilita arquivamento de impostos

Se você foi casado recentemente, você já tem o suficiente no seu prato. Não se estresse com os impostos. Procure uma fonte confiável, como o Bloco H&R. Eles oferecem uma ampla gama de programas de software de preparação de impostos para atender às suas necessidades específicas. E dependendo da sua situação fiscal, você pode se qualificar para declarar seus impostos sem pagar nada com o novo produto online da H&R Block, Mais Zero.

Bloco H&R mais zero: More Zero permite que os clientes preparem 1040EZ federais e estaduais, 1040A, e 1040 com Schedule A totalmente gratuito. Você pode ser elegível para apresentar sua declaração de impostos gratuitamente, mesmo se você tiver uma casa, relacionar as deduções, têm contribuições de caridade, e ter despesas médicas ou de creche. Saiba mais no site do H&R Block.

Arquive impostos online com o bloco H&R:

O H&R Block dá a você a liberdade de apresentar sua declaração de imposto de renda a qualquer momento, qualquer lugar, em qualquer dispositivo. Você também obtém sua Garantia de Reembolso Máximo junto com uma experiência de arquivamento online que torna mais fácil obter o máximo possível de dinheiro. Você pode até mesmo rastrear sua restituição de imposto para estimar quando você irá recebê-la.

Aqui estão alguns recursos excelentes para H&R Block Online:

- Importe o seu W2 de forma rápida e fácil. Tire uma foto do seu W2 de seu smartphone ou tablet.

- Importe a declaração de impostos do ano passado de qualquer outro serviço de preparação de impostos. Basta arrastar e soltar um pdf. O software da H&R Block faz o resto.

- EITC gratuito:O EITC agora é gratuito em qualquer produto H&R Block Online.

- H&R Block Online é otimizado para celular. Fluxo e usabilidade aprimorados em aplicativos móveis.

Todos os produtos de software H&R Block Tax incluem:

- Aconselhamento ilimitado GRATUITO de um especialista em impostos

- Suporte de auditoria presencial gratuito

- 5 Arquivos Eletrônicos Federais

- Segurança de dados, incluindo criptografia em nível de banco, Autenticação Multi-Camada, e mais.

- Garantia máxima de reembolso

- Visite H&R Block para ver os termos e condições relacionados a esses recursos.

Aqui estão as versões H&R Block Online:

- MAIS ZERO - Melhor para novos arquivadores, declarações fiscais simples e proprietários de casas

- DELUXE - Melhor para obter o máximo de deduções

- PRÊMIO - Ideal para investidores ou proprietários de pequenas empresas.

Os impostos não precisam ser difíceis

Os impostos podem ser complicados. Mas o software moderno simplifica muitas situações fiscais individuais. O software da H&R Block facilita o preenchimento de seus impostos, obter respostas para todas as perguntas, e maximizar seu retorno de imposto. Eles até o apóiam com uma garantia.

Comece sua declaração de imposto de graça com H&R Block

-

Câmara aprova projeto de reforma da aposentadoria que altera 401 (k),

Regras IRA A Câmara dos Representantes dos EUA aprovou na quinta-feira um projeto de lei que visa incentivar a poupança para a aposentadoria entre os americanos e fortalecer sua estabilidade finance

-

Os clientes são de Vênus,

Conselheiros são de Marte Enquanto toma um café com um amigo, ela me disse que estava pensando em mudar de consultor financeiro. Enquanto conversávamos, lembrei-me de muitas das frustrações que tive

-

As vantagens de um dólar fraco

p A atual crise econômica trouxe para baixo o valor do dólar americano em comparação com as outras moedas importantes do mundo. Embora um dólar fraco tenha suas desvantagens, não é uma situação totalm

-

Como ler o Dow Jones

Dow Jones and Company é um gigante no mundo editorial dos Estados Unidos, especialmente para informações financeiras. Charles Dow, um dos fundadores da Dow Jones &Company, também fundou o Wall Street

despesas

- Como economizar dinheiro como freelancer para tirar férias nas férias

- Como registrar com sucesso uma reclamação de seguro no USPS

- Combate à comida:a comida saudável tem que ser mais cara?

- Agora é uma boa hora para alugar?

- Orçamento de despesas:3 dicas para controlar despesas futuras

- Como criar uma programação de orçamento que funcione para você

-

O que é o indicador de vórtice (VI)?

O que é o indicador de vórtice (VI)? O indicador de vórtice (VI) é um indicador técnico usado para identificar tendências novas ou existentes nos mercados financeiros. Como outros indicadores técnicos, o indicador vórtice usa dados histó...

-

Atualização de estímulo:três coisas que poderiam substituir uma quarta verificação de estímulo

Atualização de estímulo:três coisas que poderiam substituir uma quarta verificação de estímulo Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

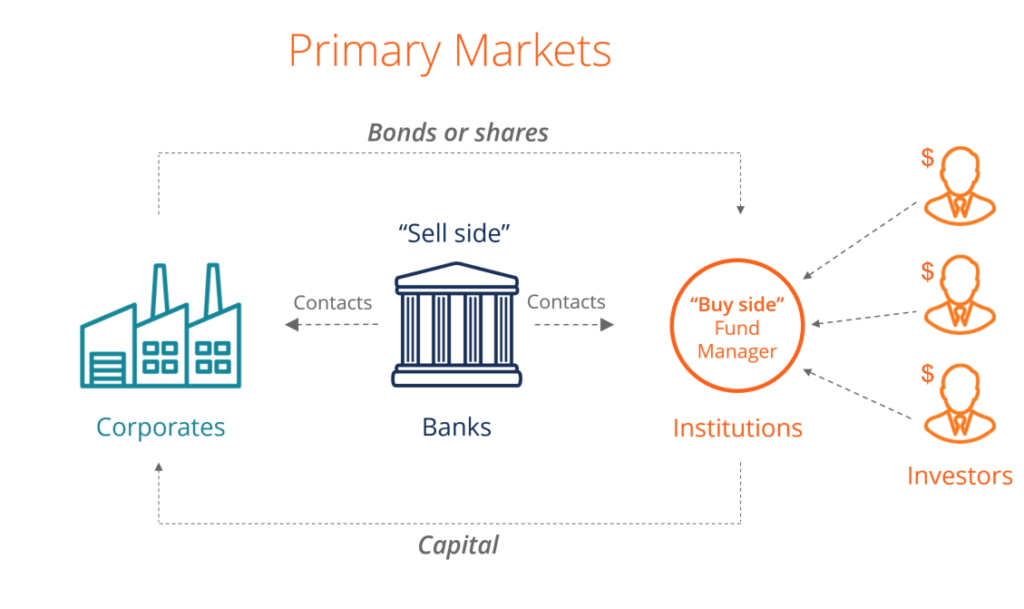

O que é o mercado primário?

O que é o mercado primário? O mercado primário é o mercado financeiro, onde novos títulos públicos, títulos públicos, ou títulos negociáveis, são investimentos que são abertos ou facilmente negociados em um mercado. Os títulos s...

-

Noções básicas de contabilidade de ativos fixos

Noções básicas de contabilidade de ativos fixos Processos de aprendizagem, Inscrições e práticas recomendadas Este guia inclui tudo o que você precisa para entender e iniciar a contabilidade de ativos fixos. Nossos especialistas em contabilidade ...