Como lidar e pagar dívidas médicas

Existem pelo menos duas situações em que você pode ser sobrecarregado por grandes dívidas médicas. A primeira e mais óbvia é quando você faz procedimentos médicos, mas não tem seguro saúde. A segunda é quando você tem seguro saúde, mas você acaba tendo que pagar uma grande quantia de despesas do próprio bolso, seja por causa de franquias e pagamentos de cosseguro, ou porque o procedimento foi excluído por sua política.

Seja qual for o motivo da dívida médica, você terá que estar preparado para fazer arranjos para saldar a dívida. Felizmente, dívidas médicas tendem a ser mais fáceis de resolver do que a maioria dos outros tipos de dívidas. Aqui estão algumas maneiras de reduzir ou até mesmo eliminar completamente suas dívidas médicas.

1. Verifique se há erros no seu seguro de saúde e nas contas médicas.

Sempre que você tiver uma dívida médica significativa, a primeira coisa a fazer é voltar à papelada e verificar se tudo está em ordem.

Primeiro, você deseja examinar as próprias contas médicas. Aqui você procurará cobranças duplicadas, ou cobranças feitas por terceiros ou serviços que podem não estar envolvidos no seu tratamento. Mesmo que um hospital seja uma instituição excelente, o escritório de cobrança ainda pode estar bastante desorganizado e os erros são mais comuns do que pensamos.

Se você descobrir que alguma de suas cobranças foi inflacionada ou adicionada erroneamente, você precisará entrar em contato com o provedor de saúde para apresentar seu caso. Isso pode envolver a comparação da conta com quaisquer documentos recebidos durante ou antes do tratamento. Também pode exigir que você entre em contato com as partes envolvidas em seu tratamento diretamente para determinar quais serviços foram fornecidos, e quais podem ser suspeitos. Se eles são, disputá-los imediatamente.

Outra possibilidade é que sua seguradora de saúde cometeu um erro ao excluir determinado tratamento da cobertura. Você terá que cavar fundo em sua apólice de seguro para determinar se esse é o caso. Contudo, uma vez que a maioria das apólices de seguro saúde têm um período limitado de tempo para recursos, você deve começar este processo assim que descobrir um erro.

Nunca presuma que a conta do provedor médico ou a cobertura permitida pela sua seguradora de saúde estão totalmente corretas. No extremo, você pode ter que considerar a contratação de um advogado para nivelar um pouco o campo de jogo. Se a discrepância for grande o suficiente, esta pode ser a melhor abordagem.

2. Configure um plano de pagamento que você possa pagar facilmente.

Se a quantia que você deve é totalmente legítima - o que significa que a conta está correta e a cobertura do seguro saúde também - a próxima melhor etapa é entrar em contato com o departamento de cobrança do provedor médico para definir um plano de pagamento.

Com o aumento das contas médicas, bem como pagamentos reduzidos por companhias de seguros, os planos de pagamento tornaram-se padrão em todo o setor. Em geral, você descobrirá que os prestadores de serviços médicos cooperam bastante na obtenção de um. Muitos nem mesmo incluem as taxas de juros no plano de pagamento.

Você deve abordar o provedor médico com uma oferta para fazer o o menor pagamento mensal possível. Existem pelo menos dois motivos para fazer isso:

- Isso lhe dará mais espaço para respirar no caso de o provedor responder com um pagamento mensal mais alto, e

- o pagamento será menos prejudicial ao seu orçamento geral.

Se você quiser pagar a dívida mais cedo, você sempre pode fazer um pagamento maior. Mas se o plano de pagamento tiver um pagamento mínimo baixo, fazer um maior será uma opção, e não um requisito.

3. Ofereça-se para quitar a dívida por menos do que o valor total.

Outra possibilidade é liquidar a dívida por menos do que o valor devido, e este é outro arranjo que não é incomum quando se trata de dívida médica. Os provedores de serviços médicos muitas vezes querem liquidar as contas de dívidas antigas ou incobráveis, e frequentemente acertará as contas por menos do que o valor total.

Às vezes, isso pode funcionar com uma nova dívida. Digamos que você deva US $ 5 a um provedor, 000; você oferece a eles $ 2, 500 em pagamento integral da dívida. O provedor pode aceitar sua oferta, ou eles podem contra-atacar com um número maior. De qualquer jeito, você pagará menos pela dívida do que pagaria se não tivesse feito a oferta. E de um modo geral, o acordo não terá um efeito negativo em seu relatório de crédito.

Mesmo se você já tiver estabelecido um plano de pagamento com um provedor médico, você ainda poderá liquidar o saldo da dívida por menos do que o valor total. Digamos que você tenha uma dívida médica pendente há mais de um ano. O saldo original era de $ 5, 000, mas você ainda deve $ 4, 000 - o provedor pode aceitar $ 2, 000 na liquidação total do saldo. Isso permitirá que eles obtenham um pagamento reduzido imediatamente, em vez de ter que esperar vários anos pelo pagamento integral.

Sempre que você entrar em negociações para um acordo, você nunca deve começar fazendo sua melhor oferta. Existe um processo de dar e receber que acontece com as liquidações, e você precisará estar totalmente preparado para aumentar sua oferta a fim de que isso aconteça

4. Solicite consideração de dificuldades.

Se você estiver em uma situação financeira particularmente difícil, você não deve hesitar em solicitar a consideração de dificuldades do provedor médico. Alguns provedores irão descontar profundamente a dívida ou até mesmo cancelá-la completamente se você provar que está passando por dificuldades financeiras.

Isso pode exigir que você forneça renda, ativo, despesa, e documentação de crédito para apoiar o seu caso. O provedor pode ajustar a dívida com base em suas informações financeiras, perceber que não está em posição de saldar a dívida de qualquer maneira.

Você teve sucesso em saldar dívidas médicas usando qualquer uma das estratégias acima? Deixe um comentário!

-

Fazer as coisas não deve ser complicado

Eu adoro ferramentas e sistemas de produtividade. Mas às vezes, outros escritores neste campo complicam demais as coisas quando se trata de fazer as coisas. Eles falam sobre sistemas que requerem mu

-

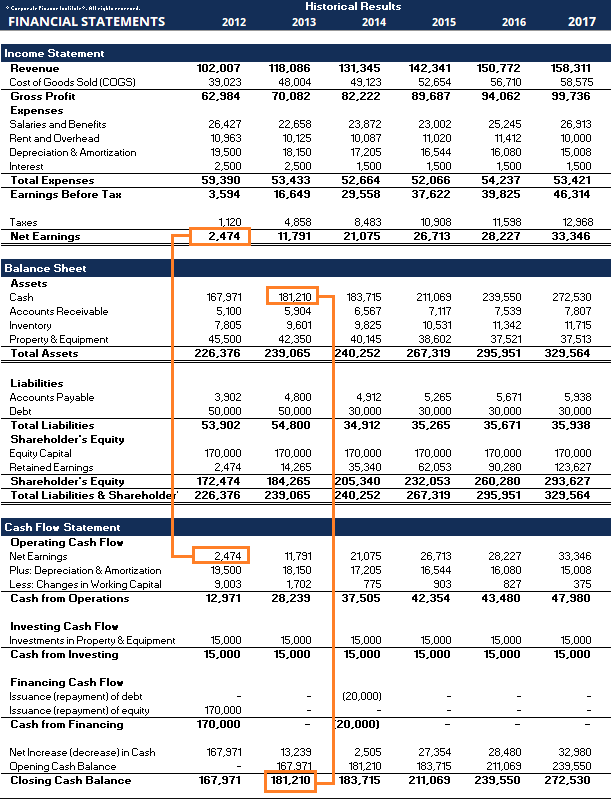

O que são demonstrações financeiras?

As demonstrações financeiras são os registros da condição financeira e das atividades de uma empresa durante um período de tempo. As demonstrações financeiras mostram o desempenho financeiro e a força

-

Interesse:definição e explicação

p Esteja você fazendo um empréstimo ou procurando um lugar para aumentar seu dinheiro, você sem dúvida encontrará interesse. Esse conceito financeiro central é uma parte fundamental de todo o setor fi

-

O que é depreciação? Como é calculado?

Para fins de relatórios financeiros e responsabilidade fiscal, as empresas precisam demonstrar como seus ativos diminuem de valor, um processo contábil conhecido como depreciação. O que é depreciaçã

despesas

- Orçamento para economia:agora ou nunca

- Como definir um orçamento familiar

- Conselhos financeiros que este escritor de finanças pessoais ignora

- Militares e dívidas - O excesso de dívidas pode arruinar sua carreira militar

- Uma introdução à jardinagem de pés quadrados

- Um Fundo de Emergência:Nenhum Orçamento Deve Ser Sem Um

-

Quanto os painéis solares economizam nas contas de energia?

Quanto os painéis solares economizam nas contas de energia? Adicionar painéis solares à sua casa pode trazer muitos benefícios:Definitivamente, reduzirá sua pegada de carbono pessoal, por exemplo, e geralmente aumentará o valor de revenda da sua casa. O maior ...

-

Acidentes financeiros:minha coleção de bolsas de grife

Acidentes financeiros:minha coleção de bolsas de grife Vamos entrar em algumas das minhas tolices financeiras do passado, também conhecido como meus erros de dinheiro! Tenho um fraco por bolsas, bolsas de coleção de grife especificamente caras. Existe alg...

-

Inflação do estilo de vida:como decidir se está tudo bem

Inflação do estilo de vida:como decidir se está tudo bem p Apesar de não ser meu, Gosto do meu apartamento. Tem uma vista montanhosa, É confortável, e meus vizinhos são poucos, mas amigáveis. Certo, Eu gostaria de ter uma casa algum dia. Mas, a menos que ...

-

Precisamos de um enfoque maior nos benefícios que as mulheres em cargos executivos de alto escalão trazem para as empresas, em vez de desgraça e melancolia por causa de seus números limitados

Precisamos de um enfoque maior nos benefícios que as mulheres em cargos executivos de alto escalão trazem para as empresas, em vez de desgraça e melancolia por causa de seus números limitados Mulher de negócios sorridente em pé entre os arranha-céus do escritório ao pôr do sol O recrutamento de mulheres para conselhos corporativos e cargos executivos de alto escalão ajuda as empresas a...