10 maneiras simples de gerenciar melhor seu dinheiro em 2021

Aprender a administrar finanças leva tempo e esforço! Se você está lendo artigos como este, você já iniciou o processo.

Existem 10 etapas para organizar suas finanças pessoais. Depois de seguir essas 9 etapas, você deve ter uma imagem muito clara de como são suas finanças pessoais. A partir daí, você pode fazer as alterações necessárias para obter a liberdade financeira que deseja.

Como Administrar Dinheiro Efetivamente

Antes de mergulhar e começar com o lado essencial de como começar a administrar as finanças, há algumas coisas que quero discutir sobre como administrar o dinheiro com sabedoria, primeiro.

Nunca é uma má ideia verificar algumas das citações de dinheiro mais famosas de especialistas em finanças pessoais em todo o mundo.

Conheça seus objetivos financeiros.

A primeira coisa a se considerar ao começar a gerenciar suas finanças são seus objetivos financeiros. Podemos dar-lhe todas as dicas financeiras rápidas que possa desejar, mas se você não tiver seus objetivos claramente definidos, não importa, porque você não saberá quais dicas se aplicam a você e quais o enviariam na direção errada.

Você quer se aposentar mais cedo? Você tem dívidas para pagar? Você é um pai que pretende pagar o diploma universitário de seu filho? ou você está se perguntando se isso é mesmo remotamente possível? Os detalhes sobre como administrar o dinheiro na casa dos 20 anos são muito diferentes dos dos 60 anos.

Tanto suas etapas de ação ao longo do caminho quanto seus resultados matemáticos específicos serão diferentes dependendo do seu cenário exato.

Se você deseja começar a investir, confira nosso guia de investimentos para iniciantes aqui.

Tenha um caminho difícil para a frente.

Os detalhes de suas próximas etapas de ação para sua estratégia específica de finanças pessoais dependerão dos resultados das etapas descritas posteriormente neste artigo.

De um modo geral, você vai querer entrar em todas essas etapas e quaisquer cálculos, conhecendo o quadro geral de como deseja proceder, que, por sua vez, informa quais dicas de planejamento financeiro você precisa.

Você quer pagar as dívidas primeiro, então economize para a aposentadoria, em seguida, saldar sua hipoteca (seguindo o conselho do sábio Dave Ramsey)? Você quer economizar dívidas enquanto economiza para um pagamento inicial para sua primeira casa, então se preocupe com a aposentadoria?

Permanece motivado.

Se você é como a maioria das pessoas e precisa pagar dívidas como uma grande parte de sua estratégia de gestão financeira, você tem que estar preparado para alguns momentos difíceis e às vezes uma longa estrada pela frente.

Tente se lembrar que cada passo que você dá e cada marco que você pode marcar (mesmo que seja apenas um saldo de cartão de crédito de $ 300) ainda é um progresso e mais um passo na direção certa!

Ter motivação é realmente tudo o que preciso para administrar as finanças de forma eficaz!

Saiba quando você está fora de seu ambiente e não tenha medo de pedir ajuda ou conselho.

Nem todos nós nascemos para ser contadores, banqueiros de investimento, ou corretores de ações, e tudo bem.

Quando se trata de algo tão importante como pagar seus impostos ou economizar para a aposentadoria, a maioria de nós vai precisar de ajuda ao longo do caminho.

Se você realmente está lutando para descobrir algo por si mesmo, considere contratar um profissional para ajudá-lo a administrar suas finanças e aprender por si mesmo, e também olhar para algumas opções "faça você mesmo", como investidores-robô como Betterment ou mesmo Acorns.

A última coisa que você quer fazer é ficar orgulhoso e tentar lutar por algo por conta própria, apenas para perceber muito mais tarde que você cometeu um grande erro!

Use as ferramentas de que você precisa, e encontre novos conforme necessário.

Assim como você pode cortar madeira com várias ferramentas diferentes, você precisará encontrar as ferramentas de orçamento e financeiras que funcionam melhor para você.

Se você está procurando uma solução simples de caneta e papel, experimente alguns desses modelos de orçamento. Se você quiser uma ferramenta de papel que seja um pouco mais completa / completa, você definitivamente vai querer confira nosso Fichário de Orçamento , para cobrir quase todas as suas necessidades financeiras!

Algumas coisas realmente fazem necessidade para ser feito um pouco mais particularmente. Embora caneta e papelada sejam adequados para o orçamento, se você é do tipo que é um pouco menos rígido sobre o uso do papel, você pode descobrir que precisa de um aplicativo de orçamento, puramente com o propósito de tê-lo em seu smartphone, sempre na sua frente, e até mesmo notificando você sobre mudanças em suas contas.

Se você optar por não trabalhar com um profissional para algumas de suas necessidades pessoais de gestão financeira, você definitivamente vai querer considerar investir em algum software de gestão de dinheiro de qualidade, como Quickbooks.

Existem muitas ferramentas de orçamento online gratuitas, então você não tem desculpa para não aproveitá-las.

Como administrar suas finanças

Agora que você colocou sua cabeça no lugar certo para estar pronto para mergulhar, é hora de compartilhar nossa estratégia de finanças pessoais que o ajudará a gerenciar suas finanças como um profissional com uma abordagem simples e direta que é fácil de seguir.

1. Colete e anote seus ativos e passivos

Bens: Escreva tudo o que tem valor para você. Isso inclui verificações, poupança, aposentadoria, IRA's, veículos, ações, títulos, anuidades, e home equity.

Responsabilidades: Anote todas as suas dívidas. Isso inclui empréstimos estudantis, hipoteca, empréstimos de automóveis, empréstimos pessoais, saldos de cartão de crédito, e qualquer outra dívida que você possa ter.

Se você está apenas começando a organizar suas finanças pessoais, usar uma caneta e papel funciona muito bem. Mantenha-o simples, escreva tudo com um nome e uma quantia em dinheiro. Outras opções incluem planilhas do Excel ou um site gratuito como o Mint.

2. Calcule seu patrimônio líquido

Muitas pessoas acreditam que é difícil calcular seu patrimônio líquido. Na atualidade, é provavelmente a etapa mais simples para começar ou aprender a administrar suas finanças. Para calcular seu patrimônio líquido, subtraia a dívida total de seus ativos totais (Ativos - Dívida =Patrimônio Líquido).

Novamente, você pode fazer isso com uma caneta e papel, funciona muito bem. O Excel é outra ótima opção porque você pode inserir facilmente uma fórmula para concluir o cálculo para você.

Se você deseja organizar suas finanças digitalmente, como nós fazemos, confira Capital Pessoal.

3. Crie seu orçamento mensal:receita x despesas

As primeiras 2 etapas fornecem uma excelente imagem geral de suas finanças pessoais. Eles mostram como você está se saindo financeiramente como um todo, o que é muito importante. Tão importante quanto é entender seu fluxo de caixa mensal.

Renda: Liste toda a renda que você recebe em um mês. Isso inclui o seu salário por hora, salário, bônus, corridas laterais, negócio paralelo, etc.

Despesas: Anote todas as suas despesas mensais. Comece com todas as suas despesas mensais fixas. Inclui aluguel, hipoteca, seguro, pagamento do empréstimo estudantil, conta de telefone celular, Internet, inscrição na academia, etc. Estes são os mais fáceis de descobrir porque têm a mesma quantia todos os meses. Próximo, anote todas as suas despesas variáveis (mudança de mês para mês). Isso inclui utilitários, mercearias, dinheiro discricionário, doações, gás, etc.

Algumas despesas podem ser difíceis de avaliar quanto custam a cada mês. Olhe alguns meses para trás e tire a média. Você deseja ter uma imagem muito clara de seu fluxo de caixa mensal. Descobrir seu fluxo de caixa e criar um orçamento é fundamental para organizar suas finanças.

4. Calcule seu fluxo de caixa geral

Esta também é uma equação simples. Para calcular seu fluxo de caixa mensal, pegue sua receita e subtraia suas despesas (Receita - Despesas =Fluxo de caixa mensal). Pensando nisso em termos simples, seu fluxo de caixa é basicamente o seu “dinheiro que entra e sai do dinheiro”.

Seu fluxo de caixa geral é provavelmente a ferramenta mais útil em seus esforços para administrar suas finanças, porque fornece um ponto de verificação constante para ver a eficácia de suas várias estratégias financeiras. Conforme sua receita aumenta e as despesas diminuem, este cálculo vai mostrar a você uma prova concreta de que você está se movendo na direção certa.

5. Controle suas pontuações e relatórios de crédito

Você conhece seu patrimônio líquido geral (Ativos - Passivos) e seu fluxo de caixa mensal (Receitas - Despesas). É um ótimo começo!

A próxima etapa na organização de suas finanças pessoais é controlar sua pontuação de crédito. Você tem muitas opções gratuitas aqui. Empresas como o Credit Karma fornecem uma pontuação de crédito grátis.

Sua pontuação de crédito é extremamente importante para obter as melhores taxas de empréstimos. Ter uma boa pontuação de crédito pode literalmente economizar centenas de milhares de dólares ao longo de sua vida. Pense em sua pontuação de crédito como uma apólice de seguro para os credores.

6. Avalie suas finanças pessoais

Agora que você tem seu patrimônio líquido, fluxo de caixa, relatórios de crédito, e pontuações de créditos, é hora de começar a avaliar. Ter as informações é ótimo, mas entendê-lo é uma história diferente. Agora é hora de começar a avaliar suas finanças pessoais em detalhes.

- Patrimônio líquido

Seu objetivo com seu patrimônio líquido deve ser sempre positivo. Se você tiver mais ativos do que passivos, terá um patrimônio líquido positivo; Parabéns! Se o seu patrimônio líquido for negativo, é um bom sinal de alerta para colocar suas finanças sob controle. Conhecimento é poder. Agora que você conhece seu patrimônio líquido, estabeleça algumas metas obteníveis para aumentá-lo.

- Fluxo de caixa

Seu fluxo de caixa deve ser um número positivo, isto é muito importante. Se você tem um fluxo de caixa negativo, está perdendo dinheiro de suas contas. De tempos em tempos, você terá um mês ruim em que suas despesas pesam mais que sua receita. Se o seu objetivo é a liberdade financeira, você não pode permitir que isso aconteça com muita frequência.

Sempre vise ter um fluxo de caixa positivo a cada mês. Certifique-se de incluir como despesa todo dinheiro que estiver investindo ou colocando em contas de aposentadoria. É dinheiro que não tem liquidez e não poderá usar num futuro próximo.

A premissa de conhecer seu fluxo de caixa é manter um orçamento e controlar sua situação financeira. Ao rastrear suas despesas, você terá uma imagem clara de quais são suas maiores despesas mensais. Você também verá onde está gastando demais e poderá ajustar, ajudando você a ajustar e gerenciar melhor as finanças antes que as coisas saiam do controle.

- Poupança (ativo líquido)

Você tem um fundo de emergência? Se você respondeu “não”, precisa entrar em ação. A vida é imprevisível e coisas vão acontecer. Coisas como conserto de carros, cirurgias, e a morte na família vai acontecer. Ter um fundo de emergência prepara você para lidar com essas situações financeiramente. A última coisa com que você quer se preocupar em uma emergência é “como vou pagar por isso”.

A quantidade necessária de um fundo de emergência varia. A regra típica é pelo menos 3 meses de despesas de subsistência. Idealmente, você teria mais de 6 meses de despesas de subsistência economizadas.

- Relatório de crédito

Examine cuidadosamente seus relatórios de crédito. Entenda o que está sendo relatado e por quê. Erros acontecem em relatórios de crédito e corrigi-los é importante. Entre em contato diretamente com a agência de crédito para informá-los sobre o erro para que possam começar a corrigi-lo.

Entradas negativas em seu relatório de crédito permanecerão ativas por até 7 anos. Após 7 anos, as entradas negativas serão removidas do seu relatório de crédito.

- Pontuação de crédito

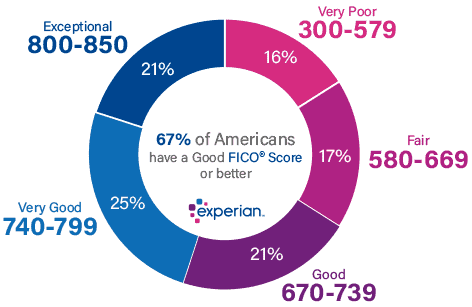

Compare sua pontuação de crédito com o gráfico abaixo da Experian. Se sua pontuação de crédito for menor do que gostaria, não se preocupe! É mais fácil do que você imagina aumentar sua pontuação de crédito para excelente.

7. Crie orçamentos mensais e anuais

Depois de chegar até aqui, você deve saber exatamente onde está em relação às suas finanças pessoais. Agora que você sabe onde está, pode começar a planejar onde deseja estar.

Este parece ser o passo mais difícil para a maioria das pessoas. Se você realmente deseja ter suas finanças organizadas, um orçamento é essencial. Um orçamento é um plano para o seu dinheiro. Ou você tem que dizer ao seu dinheiro o que fazer ou ele sairá rapidamente.

Como você já analisou o orçamento mensal nas primeiras etapas, expandi-lo para abranger todo o ano. Por exemplo, você sabe que o Natal acontece todos os anos, portanto, certifique-se de começar a economizar um “fundo de Natal” com pelo menos alguns meses de antecedência. Adicione-o ao orçamento de um determinado mês, conforme aplicável, para fazer compras que você sabe que virão, como presentes de aniversário, material de volta às aulas, ou até mesmo mudanças de óleo.

Depois de configurar um orçamento recorrente, mas ligeiramente personalizado para cada mês do ano, você tem a chance de ver o ano inteiro de relance. Anote coisas como a quantidade total necessária para aqueles presentes de aniversário aqui e ali, quaisquer custos de festa, etc. À medida que o ano avança, você poderá economizar para um item de orçamento inteiro que se estende por meses em um período menor de tempo, liberando dinheiro nos meses posteriores para ser aplicado em outro lugar.

Lembre-se sempre de que os orçamentos devem ser seguidos estritamente, mas também devem ter espaço para mudanças, se for absolutamente necessário.

8. Fique motivado

Faça a si mesmo a pergunta honesta "por que você deseja organizar suas finanças?" Qual é o seu propósito e motivação para aprender mais sobre suas finanças pessoais?

Descubra o verdadeiro motivo pelo qual organizar suas finanças pessoais é importante para você, como obter liberdade financeira. Uma vez que você tenha seu propósito, ficar motivado se tornará muito mais fácil. Estabeleça metas, siga seu plano, e vá atrás disso!

9. Revisão contínua

Depois de concluir as etapas de 1 a 8, é importante continuar a revisão. Defina um horário a cada mês para verificar suas finanças. Se houver necessidade de revisões, faça-os. Continue a se manter informado sobre o que está acontecendo em sua vida financeira.

Não volte aos velhos hábitos depois de conhecer sua situação financeira. Erros serão cometidos e tudo bem, volte e comece tudo de novo. Pode ser frustrante no começo, mas uma vez que você tenha um sistema em funcionamento, é extremamente gratificante.

Também é um ótimo hábito fazer uma revisão completa de sua situação financeira anualmente. Compare seu patrimônio líquido de um ano para o outro, esperançosamente, você está vendo crescer. Compare seu orçamento mensal de ano para ano também. Esta é uma ótima maneira de ter certeza de que você está sempre vivendo de acordo com seus recursos.

Durante este tempo de revisão, é sempre uma ótima ideia revisar também suas contas de investimento para ter certeza de que tudo está em ordem.

10. Relaxe

Por mais bobo que possa parecer, é realmente importante parar e respirar fundo de vez em quando enquanto você está passando por sua jornada financeira. Gerenciar finanças pode ser realmente estressante!

Não se esqueça de parar de vez em quando e reserve algum tempo para recarregar conforme necessário. É totalmente razoável fazer um orçamento para uma pausa ocasional (leia-se:infrequente), tipo como tirar um pequeno “dia de férias” de todo o seu trabalho financeiro. Vá ver um filme, pedir comida para fora, ou planeje uma escapadela de fim de semana. Apenas certifique-se de não desfazer todo o seu trabalho duro!

Considerações finais sobre como gerenciar seu dinheiro

Chegamos onde estamos hoje por ter um plano claro e sempre revisando nossa situação mensalmente. Na verdade, é muito difícil para nós imaginar não sermos financeiramente organizados, é assustador.

Se você está procurando uma forma digital de rastrear e organizar suas finanças, experimente Capital Pessoal ! Nós AMAMOS nossa conta gratuita e os recomendamos altamente. Se você não é tão experiente em tecnologia, papel e caneta sempre fazem maravilhas.

Agora que você tem o conhecimento, é hora de agir! Organize suas finanças pessoais hoje!

-

Como reivindicar terras do governo

p O termo reivindicação de terras do governo é muito enganoso. O governo dos Estados Unidos não cede terras. As representações de filmes de reivindicações de terras na história eram muito raras, e o e

-

Rácio dívida / rendimento [Calculando o seu DTI]

p Se você está procurando uma hipoteca, então você provavelmente já encontrou o termo relação dívida / renda. Este pode ser um termo confuso para alguém com conhecimento limitado quando se trata de fi

-

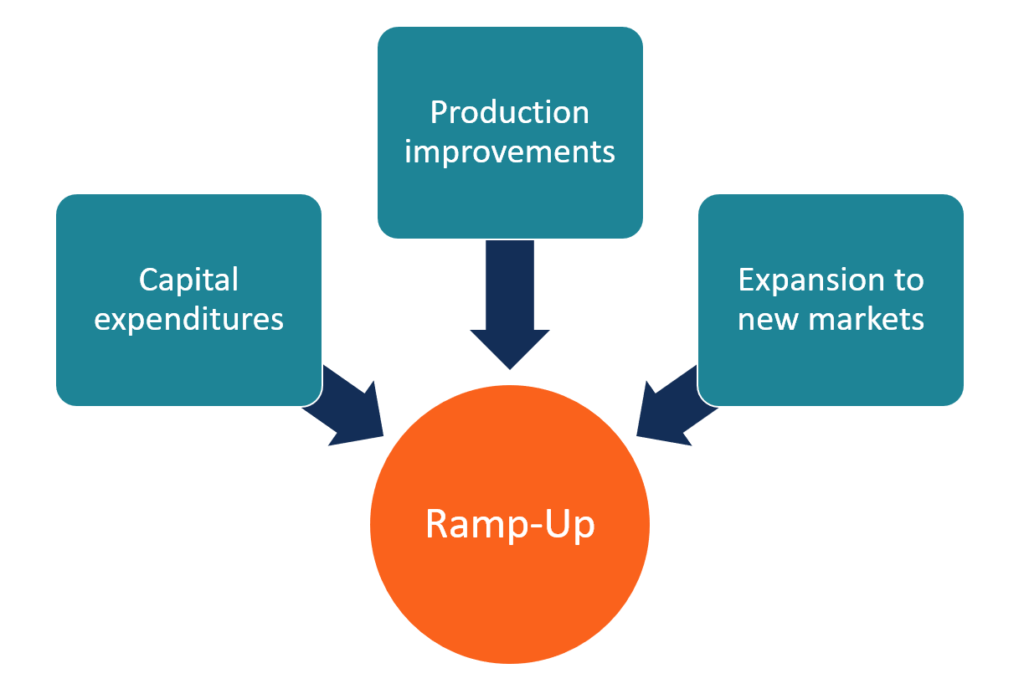

O que é Ramp-Up?

Em negócios, ramp-up é um termo que descreve um aumento significativo na produção de produtos ou serviços de uma empresa. Essencialmente, ramp-up implica trazer a capacidade de utilização da empresa U

-

15 ótimas coisas que você poderia fazer se simplesmente se livrasse de sua dívida

A dívida média do cartão de crédito doméstico nos EUA é de US $ 15, 191, de acordo com o Federal Reserve e outros dados do governo. Dadas as estatísticas, a dívida definitivamente faz parte da nossa s

despesas

- O proprietário pró-ativo:como manter o controle sobre as melhorias na casa

- Por que pretendo bater meu carro no chão

- 15 melhores alternativas da casa da moeda para rastrear seu dinheiro em 2022

- Minha experiência com seguro saúde alternativo ao Obamacare

- Por quanto tempo você deve manter os documentos financeiros?

- Você pode pagar onde mora?

-

Evite estes 5 erros comuns ao reconstruir seu crédito

Evite estes 5 erros comuns ao reconstruir seu crédito Você sabe que sua pontuação de crédito de três dígitos é terrível. E isso torna difícil se qualificar para empréstimos para automóveis, uma hipoteca, ou cartões de crédito. Mesmo se você se qualificar...

-

Blockchain pode desafiar as maneiras aceitas de moldar e gerenciar a sociedade

Blockchain pode desafiar as maneiras aceitas de moldar e gerenciar a sociedade p Em apenas alguns anos, A moeda digital bitcoin emergiu das sombras para se tornar algo debatido por políticos e ponderado por economistas. Agora é blockchain, a tecnologia que torna o bitcoin possív...

-

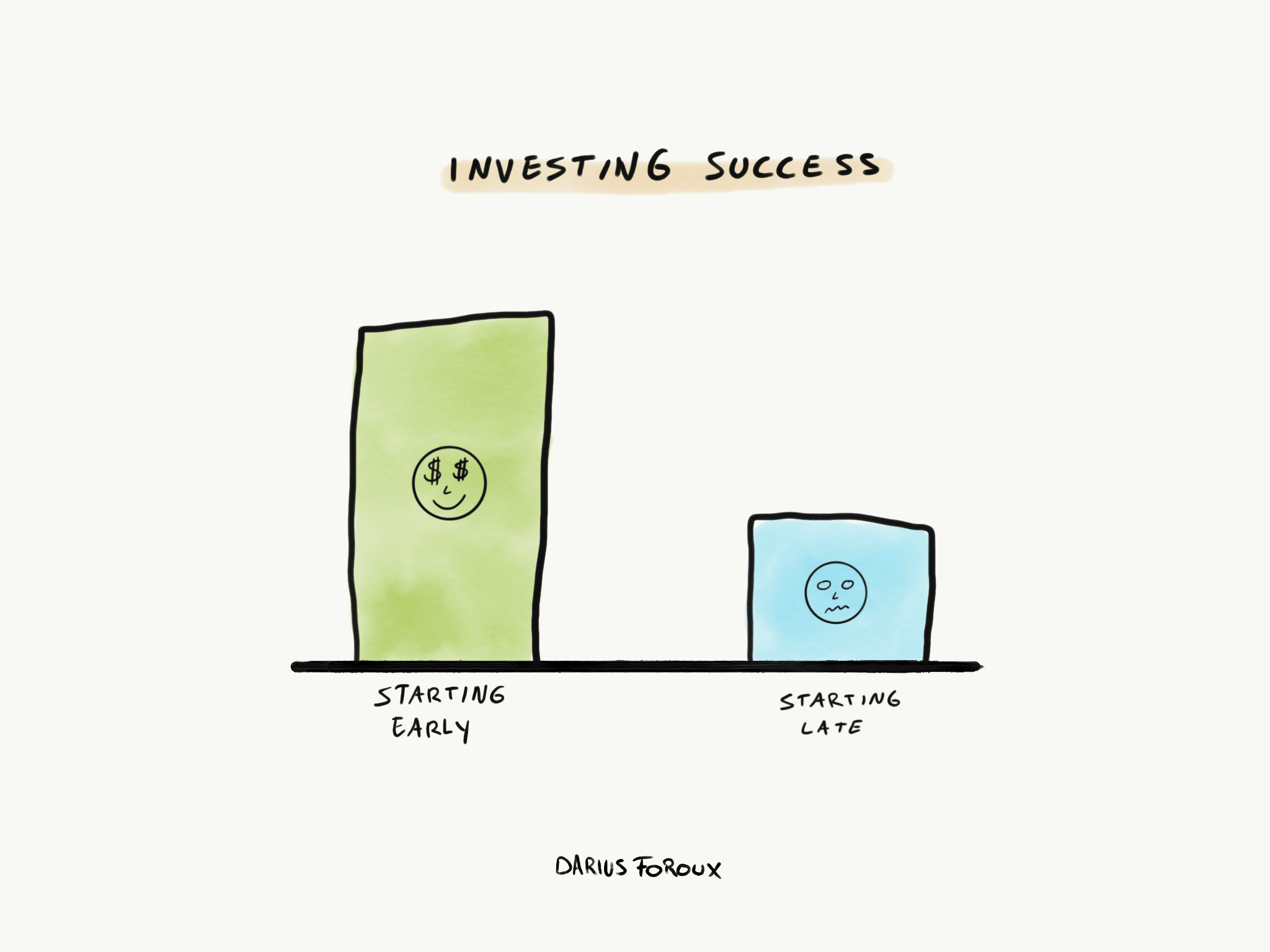

Investindo a falácia:‘Você deve começar cedo’

Investindo a falácia:‘Você deve começar cedo’ “O S &P500 subiu 30% no ano passado! Eu preciso entrar nisso. ” A cada poucos meses, você ouve dizer que todos os tipos de pessoas enriqueceram investindo nas novidades da moda. E você, minha amiga, p...

-

Os maiores erros que as mulheres mais velhas cometem no divórcio

Os maiores erros que as mulheres mais velhas cometem no divórcio p Para mulheres baby boomers, uma idade avançada (ou “divórcio cinza”) pode ter um impacto financeiro significativo em seus planos de aposentadoria. p De acordo com um estudo da Allianz Life, mais de...