Como consertar um orçamento furado

Você se considera um jovem adulto financeiramente responsável? Pessoalmente, Gosto de pensar que minhas finanças estão em ordem. Renda, empréstimos para estudantes, pagamentos de automóveis - tudo que é grande é bem bloqueado. Se a matemática funcionar direito, Eu tenho um pouco de sobra de cada contracheque para ir para sua poupança ou conta de aposentadoria, e um pouco à parte para se divertir.

Pelo menos, isso é o que deveria acontecer.

Recentemente, Eu olhei meu extrato bancário e notei um pouco menos dinheiro do que eu planejei e isso me levou a pensar que um check-up completo estava em ordem. Eu não tinha feito nenhuma compra tarde da noite ou esbanjado em um novo gadget ou sistema de jogo - tudo por causa de pequenas cobranças que se acumularam ao longo do tempo.

A menos que você esteja de olho em seus gastos, essas pequenas cargas podem abrir buracos em um orçamento que, de outra forma, seria estanque. Aqui estão alguns dos custos esquecidos mais comuns que podem ter aparecido em seu extrato bancário.

Taxas recorrentes para serviços online

Eu uso alguns serviços e produtos que exigem taxas de acesso recorrentes:Adobe’s Creative Suite, custos de manutenção em alguns domínios da web, e algumas assinaturas de sites de fotos e gráficos são pré-requisitos para trabalhar online e manter meu lado criativo à tona.

Porque eu não preciso pensar sobre eles regularmente, essas taxas tendem a escorregar do meu orçamento até se tornarem um problema. Afinal, é apenas uma parte do meu trabalho, e enquanto os serviços estiverem funcionando, Eu não tenho nenhum motivo para reclamar.

Agrupar esses custos menores em um único item do orçamento que chamo de "despesas operacionais" me ajudou a controlar essas despesas estáticas ao longo do tempo, e me ajudou a adaptar meu plano de poupança para corresponder às minhas novas reservas de caixa.

Taxas de associação e assinatura

Eu escuto muitos podcasts, leia um pouco de notícias online, e jogar mais jogos de vídeo do que o normal. Se você está tão investido quanto eu, esses tipos de produtos geralmente apresentam acessos pagos que você precisa cruzar para acessar mais conteúdo.

Porque estes são apenas o preço de entrada para alguns dos meus hobbies favoritos, Costumo esquecê-los exatamente da mesma forma que me esqueço das minhas cobranças de renovação de domínio, porque elas acontecem em segundo plano.

Agrupá-los como um item de orçamento de baixa prioridade me ajudou a decidir quais serviços manter e quais abandonar por um ou dois meses.

O cancelamento de qualquer assinatura ou assinatura como essa que você não usa mais vai economizar um pouco a longo prazo.

Doações regulares para uma instituição de caridade ou causa

Doar alguns dólares para caridade é ótimo. Você sabe o que é melhor? Tornando-se uma doação mensal recorrente. Afinal, quanto são cinco dólares por mês quando você está trabalhando para construir um mundo melhor?

Acontece que carma positivo pode ficar um pouco caro se você não o controlar. Comecei a fazer doações regulares para a Minnesota Public Radio (o que é incrível, se você nunca ligou) anos atrás. Contudo, esquecer de controlar minhas doações significava que meu orçamento estava vazando alguns dólares por mês.

Além de fortalecer seu orçamento, manter uma vigilância atenta sobre suas doações de caridade pode pagar dividendos quando a temporada de impostos chegar. As doações dedutíveis de impostos podem melhorar sua declaração de impostos, então acontece que boas ações valem a pena no final.

Sub-associações e pacotes para serviços maiores

Você assistiu ao reboot de Twin Peaks no ano passado? Para um fã obstinado como eu, foi glorioso.

Quatro meses do add-on Showtime para minha conta da Amazon geraram cerca de US $ 52.

O único problema com esse plano é que gastei mais de $ 52.

O que deveria ser uma assinatura de quatro meses acabou se tornando uma bola e uma corrente de um ano. Por $ 13 por mês, Acabei gastando bem mais de $ 100 antes de perceber que ainda tinha uma assinatura ativa e a cancelei.

Não estou muito chateado - eu teria pago US $ 100 apenas pelo episódio 8 - mas é a prova de que uma revisão do orçamento pode até mesmo ajudá-lo a identificar assinaturas que se prendem aos custos existentes.

Pacotes de cabos

Na mesma nota, seu plano de TV a cabo pode estar cobrando dinheiro por canais que você nem usa. Todos nós sabemos que os pacotes de TV a cabo são desenvolvidos para que, mesmo que você queira apenas um canal do grupo, você precisará pagar por todas as outras partes de um pacote.

Embora muitas pessoas aceitem essa estrutura para coisas como pacotes esportivos, as chances são de que você não está obtendo o valor total de sua assinatura de cabo.

Se você apenas sintonizar determinados canais dependendo do que está sendo transmitido no momento (como eu faço para Game of Thrones na HBO), muitas vezes você pode economizar dinheiro abrindo mão de um pacote de TV a cabo em favor de um serviço online que você pode iniciar e interromper mês a mês. mês.

É um pouco mais trabalhoso para você, mas a economia definitivamente vale a pena, e sempre é melhor pagar apenas pelo que você deseja. Desculpe Cinemax, você não pode pegar o rabo de cavalo da HBO nesta festa.

Taxas bancárias

De longe, os encargos mais difíceis de lembrar de incluir em seu plano financeiro são os custos em que você realmente não incorre. A mais comum delas vem das taxas que os bancos cobram para reter o dinheiro para você.

Saldos de conta mínimos e outras taxas de manutenção podem entrar furtivamente em seu orçamento, dependendo do seu banco. Quando as taxas de juros caem, os bancos podem realmente perder dinheiro gerenciando contas pequenas, então, muitas vezes eles adicionam encargos para compensar suas despesas operacionais.

Identifique e planeje essas cobranças antes que aconteçam, perguntando ao seu banqueiro se há uma maneira de evitar essas taxas depositando seu salário, por exemplo, automaticamente a cada mês ou com um saldo mínimo em uma conta de poupança.

Depósitos para aplicativos de investimento

Posso ser muito bom em equilibrar minhas economias, mas sou meio sem noção quando se trata de investir. Para me ajudar a traçar um plano de investimento, Eu uso um aplicativo que automaticamente puxa dinheiro para minha conta quando eu faço compras.

O que não percebi totalmente é que, embora não estivesse vendo meus investimentos no dia-a-dia, Eu estava gastando alguns centavos extras em cada compra que fiz ao longo de um mês. Em uma base caso a caso, isso era insignificante, mas com o tempo, Comecei a notar que não era capaz de colocar tanto em minhas economias quanto esperava.

Esses pequenos depósitos em meu aplicativo de investimento não eram custos tecnicamente novos, mas o esquecimento de planejá-los me fez checar o saldo da minha conta algumas vezes. Afinal, Eu me lembraria se tivesse gasto $ 25 de uma só vez. Mas $ 25 em moedas e moedas? Essa é uma história muito diferente.

Existem dezenas e dezenas de pequenas taxas que podem afundar um orçamento perfeito ao longo do tempo, por isso, é sempre uma boa ideia fazer uma verificação financeira completa de vez em quando para ter certeza de que seu orçamento é perfeito.

Eric Lindholm mudou de vendas para comunicações na Quotacy. Sua escrita é baseada em sua experiência guiando centenas de pessoas em sua jornada de compra de seguro de vida. Eric mora em Minneapolis, onde seus colegas de trabalho estão tentando convencê-lo a iniciar seu próprio podcast, levantar-se, ou levar seu humor ao centro das atenções. Conecte-se com ele no LinkedIn.

-

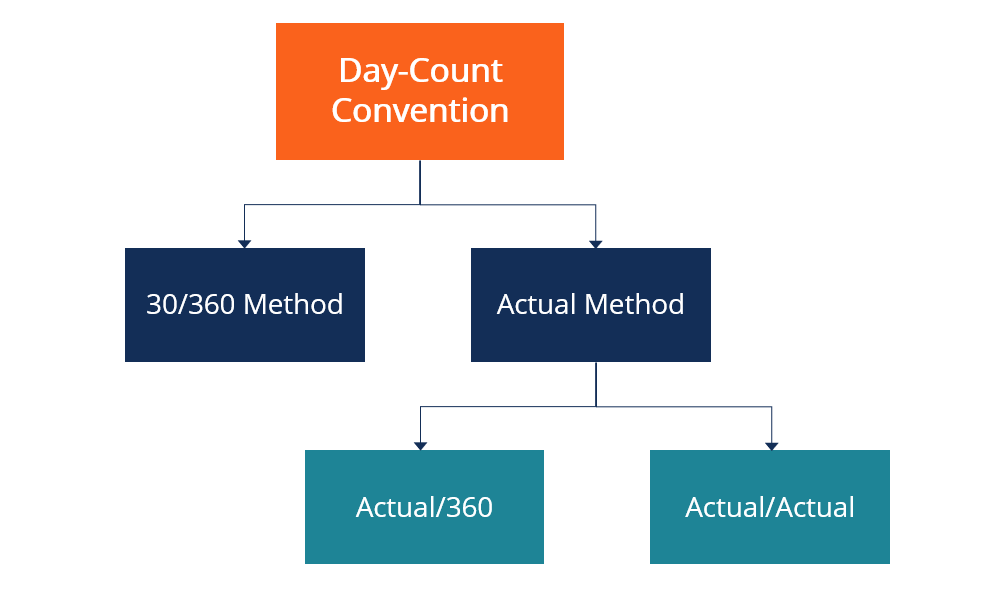

O que é uma convenção de contagem de dias?

Uma convenção de contagem de dias é uma metodologia que determina o número de dias que os juros acumulam entre os dias de pagamento do cupom. É usado em uma variedade de títulos de dívida, como título

-

Guia rápido para benefícios de desemprego durante COVID-19

Pelo menos 30 milhões de americanos entraram com pedido de desemprego pela primeira vez desde que o novo coronavírus COVID-19 fechou o país. Normalmente, o seguro-desemprego é para trabalhadores que,

-

O que é Doing Business As (DBA)?

Fazendo negócios como, ou DBA, é simplesmente operar uma empresa usando um nome diferente do nome do proprietário da empresa. Em alguns estados, também é conhecido como Arquivo de nome fictício porque

-

As compras de seguros de automóveis aumentam à medida que as gerações mais jovens voltam ao trabalho

p No segundo trimestre de 2021, A compra de seguros de automóveis aumentou entre as gerações mais jovens que estão reingressando na força de trabalho em meio à recuperação da economia dos EUA. (iStock

despesas

- Por que sua aposentadoria precisa de diversificação fiscal

- Introdução ao software de orçamento pessoal

- Agitando cartões de crédito para um lucro divertido

- Ideias para o jantar - cozinhar no estilo “flexipe” para economizar dinheiro

- TaxAct Review 2019 - Uma solução de software fiscal poderosa para preencher a maioria das necessidades

- O sonho americano exige uma grande casa americana?

-

O que é custo médio ponderado (WAC)?

O que é custo médio ponderado (WAC)? Em contabilidade, o método do custo médio ponderado (WAC) de avaliação de estoque usa uma média ponderada para determinar o valor que vai para o custo dos produtos vendidos (COGS) O custo dos produtos...

-

Previsão Financeira vs. Modelagem Financeira:Principais Diferenças

Previsão Financeira vs. Modelagem Financeira:Principais Diferenças No desenvolvimento de negócios, as pessoas costumam se referir à previsão financeira e à modelagem financeira de forma intercambiável. Embora haja semelhanças entre os dois, previsão e modelagem são f...

-

Sobre bancos que não são segurados pelo FDIC

Sobre bancos que não são segurados pelo FDIC p A Federal Deposit Insurance Corporation garante depósitos em bancos nacionais e locais nos Estados Unidos, assim, os depositantes que mantiverem seus saldos abaixo de um certo limite não perderão di...

-

Esta cidade surpreendente pode se tornar o próximo grande ponto de aposentadoria

Esta cidade surpreendente pode se tornar o próximo grande ponto de aposentadoria As melhores e piores cidades para a aposentadoria Quando você pensa em uma grande aposentadoria, você pensa em uma praia? Ou caminhadas no deserto? Talvez esquiar? A melhor cidade de Bankrate para...