Orçamento 101:Como fazer um orçamento em 5 etapas acionáveis

p A criação de um orçamento pode lhe oferecer tranquilidade e mais confiança no gerenciamento de suas finanças. Um orçamento básico é tudo de que você precisa para controlar seu dinheiro - e ajudar a realizar mais de seus sonhos financeiros.

p A criação de um orçamento pode lhe oferecer tranquilidade e mais confiança no gerenciamento de suas finanças. Um orçamento básico é tudo de que você precisa para controlar seu dinheiro - e ajudar a realizar mais de seus sonhos financeiros.

- Introdução ao orçamento:o que é um orçamento

- Como criar um orçamento:5 etapas acionáveis

- Detalhamento do orçamento para iniciantes

- Calculadora de orçamento 50/30/20

- Selecionando uma ferramenta de orçamento adequada ao seu estilo de vida

- Obstáculos e erros orçamentários comuns

- Principais conclusões:Orçamento 101

Introdução ao orçamento:o que é um orçamento?

p Um orçamento é um esboço financeiro projetado para medir e orientar sua receita e despesas por um determinado período de tempo, como um mês, um quarto, ou um ano. Com uma compreensão dos fundamentos do orçamento, você pode acompanhar o valor que está ganhando em comparação com o que está gastando e economizando. p Por que eu quero um orçamento? Consumer.gov diz que fazer um orçamento pode ajudá-lo a determinar seu plano de gastos e, por sua vez, mostrar onde você deve limitar seus gastos e em que você pode gastar mais dinheiro. p Existem muitas maneiras de manter um orçamento - com uma planilha, papel e caneta, ou por meio de um aplicativo de orçamento. p p Quer você seja novo no gerenciamento de suas próprias finanças, nunca aprendi como fazer um orçamento, ou estão cansados de viver de salário em salário, Esta postagem é para você. Em nosso guia de orçamento 101, veremos alguns princípios básicos de orçamento, mostram como criar um orçamento, ensinam como evitar contratempos comuns relacionados ao orçamento, e finalmente, dar-lhe uma calculadora de orçamento e algumas dicas de orçamento para criar um orçamento que seja eficiente e funcional para o seu estilo de vida.

p Precisa saber como criar um orçamento o mais rápido possível? Leia de ponta a ponta para um curso abrangente em Orçamento 101.

p Quer você seja novo no gerenciamento de suas próprias finanças, nunca aprendi como fazer um orçamento, ou estão cansados de viver de salário em salário, Esta postagem é para você. Em nosso guia de orçamento 101, veremos alguns princípios básicos de orçamento, mostram como criar um orçamento, ensinam como evitar contratempos comuns relacionados ao orçamento, e finalmente, dar-lhe uma calculadora de orçamento e algumas dicas de orçamento para criar um orçamento que seja eficiente e funcional para o seu estilo de vida.

p Precisa saber como criar um orçamento o mais rápido possível? Leia de ponta a ponta para um curso abrangente em Orçamento 101.

Como criar um orçamento:5 etapas acionáveis

p Para planejar seu orçamento, você precisará de algumas informações importantes. Com esses componentes básicos, você terá uma base para seu orçamento que poderá ajustar com o passar dos meses e conforme sua situação financeira muda. Para chegar mais perto de suas metas financeiras, vamos ver como criar um orçamento passo a passo.1. Calcule sua renda mensal após os impostos

p Uma renda mensal precisa é a base de um orçamento de sucesso. Sem descobrir quanto dinheiro você realmente tem na carteira, é muito difícil alocar fundos para economizar, gastos, e liquidação de dívidas pendentes. Mas calcular sua renda mensal exige um pouco mais de esforço do que vitrificar seus contracheques mensais. p Para descobrir quanto você está na realidade ganho, você precisará fazer um pouco de matemática simples - não se preocupe, vamos guiá-lo por todo o caminho.Calculando sua renda mensal como funcionário assalariado

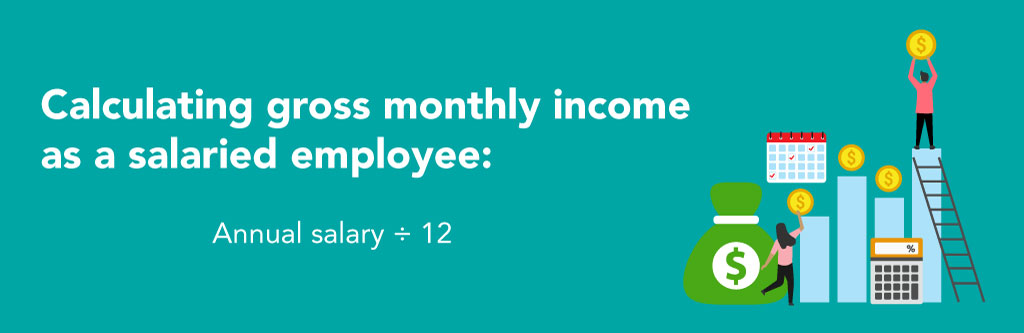

p Um dos benefícios de ser um funcionário assalariado é saber exatamente o que esperar do seu salário - mês sim e mês não - e essa estrutura de pagamento servirá como um privilégio adicional quando você estiver construindo um orçamento mensal. Para calcular sua renda mensal antes de impostos como funcionário assalariado, tudo o que você precisa fazer é dividir seu salário anual por 12. p p Agora que você calculou sua renda mensal bruta, você precisará deduzir impostos e outras despesas que podem reduzir seu pagamento, como benefícios médicos e contribuições para um plano de aposentadoria patrocinado pelo empregador. Mostraremos como estimar esse número em apenas um momento, mas primeiro veremos como os funcionários horistas podem calcular a renda mensal.

p Agora que você calculou sua renda mensal bruta, você precisará deduzir impostos e outras despesas que podem reduzir seu pagamento, como benefícios médicos e contribuições para um plano de aposentadoria patrocinado pelo empregador. Mostraremos como estimar esse número em apenas um momento, mas primeiro veremos como os funcionários horistas podem calcular a renda mensal.

Calculando sua renda mensal como empregado horista

p Se você trabalha por hora, sua renda mensal nem sempre é tão consistente quanto você gostaria que fosse, mas, com a técnica de orçamento adequada, você pode definir um orçamento que maximize sua renda mensal e o deixe mais perto de cumprir suas metas financeiras maiores. Veja como calcular sua renda mensal como funcionário por hora: p p Vejamos um exemplo:

p Keith é um empregado horista que ganha US $ 15 por hora trabalhando 40 horas por semana, tornando sua renda semanal bruta de $ 600. Keith multiplica esse número por 50 para refletir as semanas que ele planeja trabalhar ao longo do ano (menos suas férias de duas semanas). Então, ele divide por 12 e estima que seu salário bruto mensal é de $ 2, 500

p Lembrar, este número não leva em consideração as deduções que podem impactar seu salário líquido, então agora ele terá que subtrair isso de sua renda mensal bruta para obter uma imagem precisa e construir seu orçamento mensal.

p Vejamos um exemplo:

p Keith é um empregado horista que ganha US $ 15 por hora trabalhando 40 horas por semana, tornando sua renda semanal bruta de $ 600. Keith multiplica esse número por 50 para refletir as semanas que ele planeja trabalhar ao longo do ano (menos suas férias de duas semanas). Então, ele divide por 12 e estima que seu salário bruto mensal é de $ 2, 500

p Lembrar, este número não leva em consideração as deduções que podem impactar seu salário líquido, então agora ele terá que subtrair isso de sua renda mensal bruta para obter uma imagem precisa e construir seu orçamento mensal.

Subtraia impostos e outras deduções de sua renda mensal bruta

p Para obter uma imagem mais precisa do seu pagamento mensal líquido, você precisará subtrair impostos e outras deduções de sua renda.- Impostos federais:para descobrir sua obrigação tributária federal a cada mês, consulte sua receita bruta anual que você calculou antes. Então, compare sua renda com as taxas de imposto de renda federal para descobrir qual porcentagem de sua renda irá para o imposto de renda federal. Depois de encontrar esse número, divida por doze para estimar suas obrigações fiscais mensais.

- Impostos estaduais:calcular seu imposto de renda estadual é essencialmente o mesmo que encontrar sua responsabilidade tributária federal, mas desta vez, você precisará consultar as taxas de imposto de renda do seu estado. Multiplique sua renda anual pela taxa de impostos, em seguida, divida por doze para ver quanto você deve em impostos a cada mês.

- Impostos da Previdência Social e Medicare:De acordo com o IRS, as taxas federais de retenção para o FICA são:

-6,2% para a Previdência Social

-1,45% para Medicare - Diversos:Dependendo da sua situação financeira, você pode ter outras deduções a considerar ao calcular seu salário líquido mensal. Use os contracheques anteriores para ajudá-lo a determinar quanto dinheiro será retido para contabilizar as contribuições de 401k, benefícios, etc.

2. Identificar despesas fixas e variáveis

p Depois de ter uma ideia clara de quanto dinheiro você está realmente trabalhando a cada mês, é hora de descobrir como você está gastando ... ou como você deve estar gastando. Existem dois tipos principais de despesas que você precisa considerar ao construir seu orçamento:despesas fixas e variáveis. A diferença entre os dois é que as despesas fixas tendem a custar a mesma quantia a cada mês, enquanto as despesas variáveis ... variam.Despesas fixas

p Suas despesas fixas, como pagamento do aluguel, mercearias, transporte, e os custos com saúde provavelmente absorverão uma grande parte do seu orçamento, o que os torna ainda mais importantes para rastreá-los com o passar dos meses. p Para determinar quanto do seu orçamento vai para despesas fixas, comece criando uma lista de suas despesas regulares. Aqui está uma lista de despesas fixas comuns para ajudá-lo a começar:- Renda

- Hipoteca

- Pagamentos de carro

- Empréstimos para estudantes

Despesas variáveis

p Quer você pertença a uma academia, vá em um encontro semanal, ou fazer uma compra em um aplicativo de compras, certifique-se de considerar esses custos em seu orçamento. Ao contrário de despesas fixas que se mantêm relativamente ao mesmo custo a cada mês, esses itens diversos podem mudar mês após mês. p Alguns exemplos de despesas de orçamento variáveis incluem:- Entretenimento

- Mercearias

- Jantar fora

- Gás

- Confecções

- Namorando

- Compartilhamento de carona

- Serviços de utilidade pública

Como contabilizar despesas em seu orçamento

p Se você estiver usando um de nossos modelos de orçamento gratuitos, simplesmente insira os valores dessas despesas fixas em sua planilha de orçamento para ajudar a planejar sua estratégia financeira a cada mês. No aplicativo Mint, você pode conectar sua conta bancária para identificar facilmente despesas recorrentes, ou insira seu próprio orçamento para despesas fixas.3. Definir metas de economia e pagamento de dívidas

p Como você viu na etapa dois, se você tiver empréstimos estudantis e saldos de cartão de crédito, você desejará atribuir parte de seu orçamento mensal para pagá-los. Cada mês, alocar uma certa quantia para esses pagamentos mensais. Quanto mais cedo você pagar as dívidas, menos juros você pagará no geral, e quanto mais perto você estiver de cumprir suas metas financeiras maiores. p Ao criar um orçamento pessoal, inclua estes tipos de dívidas em seu planejamento:- Empréstimos para estudantes

- Dívida de cartão de crédito

- Pagamentos de hipotecas

- Empréstimos de automóveis

- Empréstimos comerciais

- Empréstimos pessoais

Metas financeiras de curto prazo

- Economize dinheiro suficiente para as próximas férias

- Construa seu fundo de emergência

- Faça melhorias em sua casa ou veículo

- Economize dinheiro para comprar presentes de Natal

- Pague seu cartão de crédito

- Economize o suficiente para sair por conta própria

Objetivos financeiros de longo prazo

- Estabeleça um orçamento de aposentadoria para criar uma conta de aposentadoria

- Pague sua hipoteca ou empréstimos estudantis

- Comece seu próprio negócio

4. Registre seus gastos

p Você conhece aquela sensação quando está finalizando a compra no supermercado, o caixa anuncia seu total, você passa seu cartão, e no momento em que você está carregando suas sacolas de compras em seu carro, você percebe que nem mesmo registrou o valor total pago. É preocupante, experiência fora do corpo, mas todos nós já passamos por isso. p É por isso que controlar seus gastos é tão importante. É fácil se tornar complacente com a quantidade de dinheiro que você está gastando e acabar com dívidas rotativas governando suas finanças. Dependendo do método de orçamento que você escolher - aplicativo de orçamento, caneta e papel, ou ferramenta de orçamento online - você pode escolher uma forma de registrar seus gastos que melhor se adapte ao seu estilo de vida. p Aqui estão algumas dicas para tornar o rastreamento de despesas mais fácil e eficiente:- Jogue fora o dinheiro: Limite-se aos pagamentos com cartão se tiver problemas para controlar quanto dinheiro gasta por mês. Por aqui, você pode consultar seus extratos bancários online para monitorar facilmente seus gastos.

- Verifique você mesmo antes de se destruir: Faça questão de analisar seus hábitos de consumo semanalmente. Colete todos os recibos ou extratos que você tiver e verifique se você está dentro do orçamento ou se precisa recuperar seus gastos para o resto do ciclo orçamentário. O orçamento ajudará a monitorar seus gastos para que você possa continuar vivendo de acordo com suas posses.

- Vá à velha escola:se você preferir pular a tecnologia e adotar uma abordagem mais tátil para o orçamento, uma caneta e um talão de cheques servirão perfeitamente. Apenas certifique-se de criar o hábito de registrar suas despesas assim que passar o cartão.

- Experimente o jeito da nova escola:se você não se dá ao trabalho de sacar uma caneta e um papel cada vez que fizer o check-out no caixa, O rastreamento automatizado de despesas pode ser uma alternativa melhor. Usando o aplicativo Mint, você pode conectar sua conta bancária para registrar facilmente seus gastos e monitorar as tendências das transações.

5. Acompanhe o progresso do seu orçamento, Reveja, e revisar

p Criar um orçamento básico é uma grande vitória financeira. Isso ajuda a garantir que você possa cobrir suas despesas e alcançar marcos emocionantes, como comprar uma casa ou pagar seus empréstimos estudantis. Conforme você continua com o orçamento, faça os ajustes que achar necessário. Seu rendimento, despesas ou estilo de vida podem mudar, e é importante garantir que seu orçamento continue funcionando para você e para o seu futuro. p Estabeleça um cronograma de orçamento e faça questão de revisar seu orçamento regularmente - a cada semana, todo mês, ou pelo menos a cada trimestre para ver se há grandes mudanças, ou marcos ocorreram. Isso não apenas o ajudará a reconhecer e celebrar seus sucessos, mas também o encorajará a reavaliar e adaptar sua estratégia conforme necessário.Detalhamento do orçamento para iniciantes

p Agora que você sabe como fazer um orçamento, é hora de discutir as melhores práticas e princípios básicos de orçamento para garantir que seu orçamento funcione com seu dinheiro e seu estilo de vida.Como escolher o estilo de orçamento que funciona para você

p Aqui está o aspecto do orçamento. Não existe realmente uma abordagem única que funcione para todos os indivíduos. Dependendo de seus hábitos de consumo, objetivos financeiros, estilo de vida, e sua relação com o dinheiro em geral, uma tática de orçamento pode fazer mais sentido para você do que outra. Vamos dar uma olhada em alguns métodos de orçamento que você pode experimentar.Acompanhe as transações com o método de envelope

p O sistema de envelope é uma abordagem de orçamento simples que envolve gastar com dinheiro em vez de plástico. p p Se você orçou US $ 100 para comer em restaurantes, coloque essa quantia em um envelope. Quando o dinheiro acabar, você tem que esperar até o próximo mês para comer fora novamente.

p Se você orçou $ 200 para mantimentos, coloque $ 200 em um envelope de “supermercado”. Se você está na fila do caixa e o total chega a $ 203, você precisará colocar algo de volta.

p O método de envelope ajuda você a ser mais rígido com seu orçamento. Os bolsos de dinheiro são um lembrete visual e tangível de quanto dinheiro você está dedicando a cada área de sua vida.

p Se você orçou US $ 100 para comer em restaurantes, coloque essa quantia em um envelope. Quando o dinheiro acabar, você tem que esperar até o próximo mês para comer fora novamente.

p Se você orçou $ 200 para mantimentos, coloque $ 200 em um envelope de “supermercado”. Se você está na fila do caixa e o total chega a $ 203, você precisará colocar algo de volta.

p O método de envelope ajuda você a ser mais rígido com seu orçamento. Os bolsos de dinheiro são um lembrete visual e tangível de quanto dinheiro você está dedicando a cada área de sua vida.

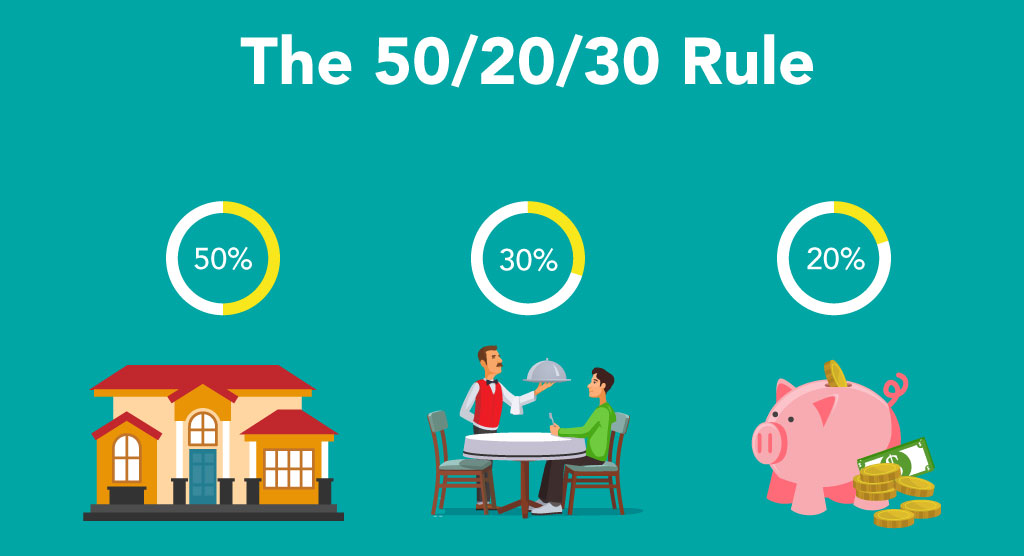

Siga a regra 50/30/20

p Especialistas financeiros recomendam a diretriz 50/30/20 como estratégia financeira básica, especialmente para jovens profissionais. Você também pode usar a nova calculadora de orçamento 50 30 20 para ajudar a criar seu novo orçamento. p p A regra diz que você deve alocar 50%, 30%, e 20% de sua renda para as seguintes categorias:

p A regra diz que você deve alocar 50%, 30%, e 20% de sua renda para as seguintes categorias:

- Essentials:50%

-Alugue / hipoteca

-Serviços de utilidade pública

- Pagamentos de dívidas

-Notas

-Mercearias - Despesas pessoais:30%

-Entretenimento

-Jantar fora

-Encontro a noite

- Compras de itens não essenciais - Poupança:20%

–Poupança de emergência

-Conta de aposentadoria

- Fundo de viagens

–Fundo do dia chuvoso

Calculadora 50/30/20

p Calculadora de orçamento 50/30/20Aqui está quanto você tem por:Essentials $ 0,00Wants $ 0,00Poupança $ 0,00Renda mensal após impostos Redefinir pConsidere um orçamento baseado em zero

p Com a técnica de orçamento baseado em zero, cada mês começa e termina com zero dólares. Quando você constrói seu orçamento baseado em zero, cada dólar tem um propósito. Vamos dar uma olhada em um orçamento de amostra usando o método baseado em zero. Se você ganhar $ 3, 500 todos os meses, atribuir cada dólar a uma despesa. Você pode colocar $ 1, 750 para despesas de manutenção, $ 700 para pagar dívidas, e $ 1, 050 para despesas pessoais, como ir ao cinema ou economizar para as férias. No fim do mês, seu saldo é zero, porque cada dólar é contabilizado. p Tenha em mente, a base zero não significa que você está gastando cada dólar que você ganha, mas sim, que cada um está alocado a uma categoria diferente - conta poupança incluída! p

Selecionando uma ferramenta de orçamento adequada ao seu estilo de vida

p Como mencionamos antes, a metodologia de tamanho único é proibida quando se trata de orçamento pessoal. Sua situação financeira é totalmente exclusiva para você, quer estejamos falando sobre sua renda, despesas, ou seus objetivos financeiros, portanto, só faz sentido adaptar sua estratégia de orçamento às suas preferências individuais. p Aqui estão algumas dicas para ajudá-lo a encontrar uma ferramenta de orçamento que faça sentido para você:- Leia as resenhas, ou pergunte por aí:embora dinheiro possa ser considerado um tópico tabu, isso não significa que você precisa se preocupar com as técnicas de orçamento em seu relacionamento ou com seus amigos. Você provavelmente confia nas opiniões deles mais do que qualquer outra pessoa, Afinal. Veja quais ferramentas eles usam e pergunte o que eles gostam e não gostam em seu método de orçamento atual.

- Faça um teste:antes de comprar qualquer assinatura de orçamento paga, experimente o teste gratuito. Por aqui, você poderá se familiarizar com os recursos e decidir se é uma ferramenta que continuaria usando.

- Considere a compatibilidade: Se você deseja automatizar o controle de despesas, certifique-se de que a ferramenta de orçamento que deseja usar pode ser integrada ao banco e aos emissores de cartão de crédito.

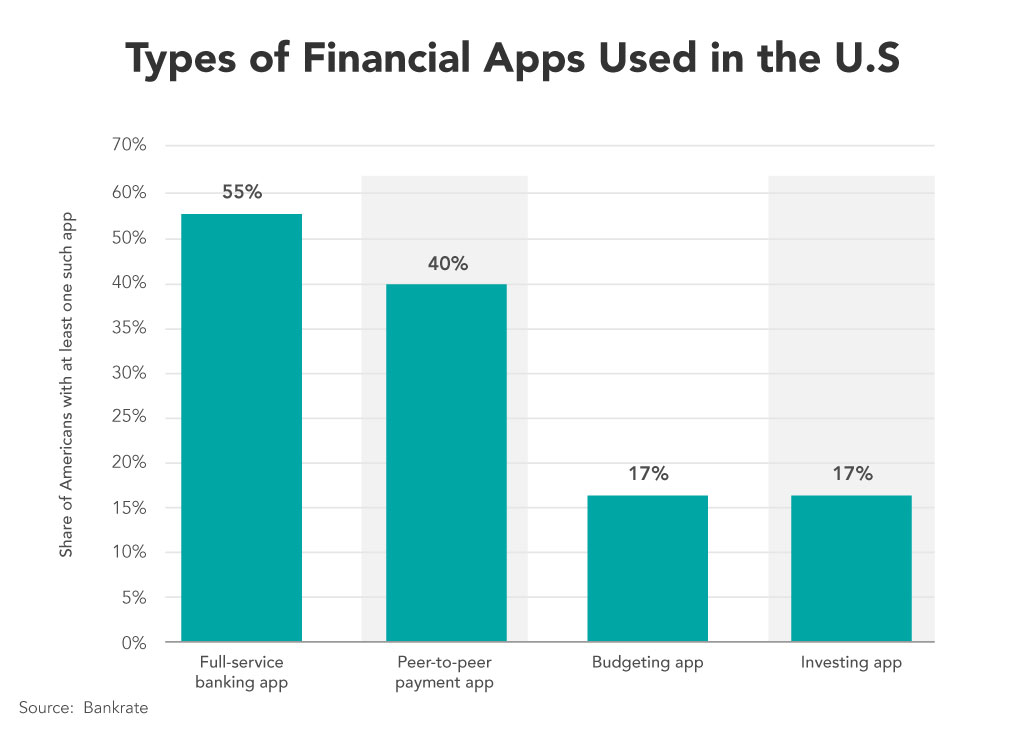

- Use um modelo ou ferramenta adaptada às suas necessidades:Dependendo da sua situação financeira, você pode precisar de um orçamento simples, ou um que seja específico para suas receitas e despesas. Ou talvez você precise de funcionalidades adicionais, como capacidade de investimento ou a capacidade de fazer transações ponto a ponto. De acordo com uma pesquisa recente, 55% dos americanos usam um aplicativo bancário de serviço completo.

Ao selecionar uma ferramenta de orçamento, considere como você a usará e como a ferramenta se encaixa em seu estilo de vida e objetivos financeiros. Nossos modelos de orçamento incluem as seguintes categorias:

Ao selecionar uma ferramenta de orçamento, considere como você a usará e como a ferramenta se encaixa em seu estilo de vida e objetivos financeiros. Nossos modelos de orçamento incluem as seguintes categorias: - Orçamento doméstico

- Orçamento familiar

- Orçamento de estudante

Obstáculos e erros orçamentários comuns

p Antes de embarcar em sua jornada para um melhor orçamento, é hora de falar sobre alguns dos obstáculos que você pode encontrar em seu caminho. Como a maioria das coisas na vida (ou o mar, neste caso), o orçamento nem sempre é bem definido - pode haver aspectos que são difíceis ou ambíguos. Fatorando aleatoriamente, despesas ocasionais ou cálculo de um show de meio período podem complicar seu orçamento, mas confie em nós, sua viagem pode (e deve) continuar! Aqui estão algumas dicas para garantir que você tenha o orçamento mais preciso - não importa a circunstância.1. Estimativa de renda irregular

p Se você é um freelancer ou trabalha como assistente, você provavelmente tem uma renda irregular que pode ser difícil de prever. Nesses casos, é melhor estimar um valor conservador (baixo), para que você não gaste demais. Reveja os últimos 3-6 meses de renda e observe se há padrões. Você pode encontrar uma taxa horária aproximada ou uma taxa semanal para o que você traz? Se você é novo em um emprego, como ser uma garçonete, pergunte a um colega de trabalho quanto ele normalmente ganha em dicas para ajudá-lo a prever suas dicas mensais. Sobre tudo, faça o seu melhor para criar uma estimativa de receita - sabendo que você pode ajustá-la ao longo do caminho.2. Pagar por despesas de emergência

p Infelizmente, acidentes e contas inesperadas acontecem a todos. De problemas com o carro a perda de emprego e despesas médicas, emergências podem ser caras e ter um orçamento de emergência de backup pode ajudar a reduzir despesas. Um projeto de lei inesperado pode prejudicar nosso orçamento, e colocá-lo de volta. Se ocorrer um incidente, tente contabilizar a despesa em seu orçamento enquanto paga suas outras contas. Por exemplo, você pode querer reduzir o jantar fora durante o mês, ou pegar um turno extra para ajudá-lo a pagar uma conta. Se você puder, inclua um fundo de emergência em seu orçamento para proteger suas finanças contra futuras situações inesperadas.3. Esquecendo as despesas únicas

p Itens como assinaturas anuais, Férias, e presentes para familiares e amigos são frequentemente esquecidos ao criar orçamentos. Se você puder, reserve uma pequena quantia de dinheiro todos os meses para essas despesas extras. Você pode estimar o custo esperado para o ano e contabilizá-lo em seu orçamento mensal. Por exemplo, se você costuma gastar US $ 300 em presentes de Natal, reserve $ 25 extras todos os meses para contabilizar essas despesas adicionais. Quando chega dezembro, você terá o dinheiro disponível para gastar em presentes. p

Principais conclusões:Orçamento 101

- Criar um orçamento é realmente tão simples quanto seguir estas cinco etapas:

- Calculando seu salário líquido

- Estimando suas despesas

- Definição de metas de economia e pagamento de dívidas

- Registrando seus gastos

- Acompanhando seu progresso

- Para encontrar o método de orçamento e as ferramentas certas para você, considere a compatibilidade, Pergunte por aí, e experimentar diferentes opções

- Evite armadilhas orçamentárias preparando-se para circunstâncias inesperadas e adaptando sua estratégia orçamentária conforme necessário

Inscreva-se no Mint para ajudá-lo a cumprir seu orçamento e metas

p Deixe o app Mint fazer o trabalho pesado para você. Ele pode calcular sua renda, totalize seus gastos por categoria, e ajudá-lo a conquistar seus objetivos de economia. Rastrear despesas com o aplicativo é simples e acessível - não importa onde você esteja. p p-

Como Vender Selos de Capa do Primeiro Dia

A capa do primeiro dia é mais do que um selo postal. p Capas do primeiro dia, ou FDC, são cancelados os selos postais em um envelope datado do primeiro dia em que o selo está disponível. O cancelament

-

Como enviar dinheiro para alguém sem conta bancária

Antigamente, se você quiser enviar dinheiro para um amigo ou membro da família, você enviaria um cheque. Mas existem muito mais opções no mundo digital de hoje, que oferecem velocidades ultrarrápidas

-

14 coisas sobre a vida que eu preciso me lembrar de todos os dias

Eu não sei sobre você, mas esqueço 95% das coisas que aprendo. Não importa o quanto eu leia, Diário, e processar toda a sabedoria da vida, Eu continuo esquecendo as coisas que tornam a vida melhor. É

-

Revisão de imposto de liberdade - Declaração de imposto simplificada

Ninguém nunca disse, “Vamos todos passar a noite nos divertindo e preenchendo nossas declarações de impostos.” A papelada fiscal é enfadonha e parece feita para confundir a pessoa média. Talvez o

despesas

- O que o corpo humano pode ensinar sobre finanças pessoais

- Modelo de orçamento:quais categorias você precisa?

- Preparação do orçamento de capital antes de abrir seu próprio negócio

- Gerenciando dinheiro com renda irregular

- Amazon Prime Review (MAIS 7 outras maneiras excelentes de usar a Amazon)

- Como ajudar a criar um orçamento para pais idosos

-

O que é um Fundo Mútuo Sem Taxa de Transação (NTF)?

O que é um Fundo Mútuo Sem Taxa de Transação (NTF)? Um fundo mútuo sem taxa de transação (NTF) refere-se a fundos mútuos que não cobram taxas de negociação pelas transações realizadas. Eles também são conhecidos como fundos mútuos sem carga. Os investi...

-

Veja aqui o que fazer se seus salários forem enfeitados

Veja aqui o que fazer se seus salários forem enfeitados O conceito de penhora de salários é assustador. E embora ter seu salário cobrado de um credor seja considerado um último recurso extremo para cobrar uma dívida, é mais comum do que você pode pensar. ...

-

Esta cidade surpreendente pode se tornar o próximo grande ponto de aposentadoria

Esta cidade surpreendente pode se tornar o próximo grande ponto de aposentadoria As melhores e piores cidades para a aposentadoria Quando você pensa em uma grande aposentadoria, você pensa em uma praia? Ou caminhadas no deserto? Talvez esquiar? A melhor cidade de Bankrate para...

-

O que é um imposto regressivo?

O que é um imposto regressivo? Um imposto regressivo é um imposto aplicado de forma que a alíquota diminua com o aumento da renda do contribuinteRemuneraçãoRemuneração é qualquer tipo de compensação ou pagamento que um indivíduo ou...