Ferramentas de orçamento pessoal (orçamento de envelope para aplicativos)

p O orçamento é um dos aspectos mais importantes das finanças pessoais. Esteja você planejando uma grande despesa, como um casamento ou uma nova casa, ou simplesmente precisa controlar suas finanças mensais, um orçamento é a primeira etapa para colocar tudo em ordem. Contudo, muitas pessoas podem ter dificuldade em fazer e manter orçamentos consistentes.

p

p O orçamento é um dos aspectos mais importantes das finanças pessoais. Esteja você planejando uma grande despesa, como um casamento ou uma nova casa, ou simplesmente precisa controlar suas finanças mensais, um orçamento é a primeira etapa para colocar tudo em ordem. Contudo, muitas pessoas podem ter dificuldade em fazer e manter orçamentos consistentes.

p  p Na verdade, muitos americanos lutam com finanças pessoais, especialmente no que diz respeito à dívida. A família média (duas pessoas) tem cerca de US $ 137, 000 em dívida, incluindo empréstimos estudantis, pagamentos de hipotecas, Dívida de cartão de crédito, e outros empréstimos. O orçamento é uma das melhores estratégias que podem ajudá-lo a lidar com sua dívida mensal e a garantir que você tenha um pouco de folga financeira.

p Na verdade, muitos americanos lutam com finanças pessoais, especialmente no que diz respeito à dívida. A família média (duas pessoas) tem cerca de US $ 137, 000 em dívida, incluindo empréstimos estudantis, pagamentos de hipotecas, Dívida de cartão de crédito, e outros empréstimos. O orçamento é uma das melhores estratégias que podem ajudá-lo a lidar com sua dívida mensal e a garantir que você tenha um pouco de folga financeira.

- O Sistema de Envelope

- Despesas Registradas

- O orçamento 50/30/20

- O orçamento 80/20

- Usando o Mint

O sistema de envelope é testado e comprovado

p O sistema de orçamento de envelope vem de uma época passada, mas ainda funciona hoje. O sistema é eficiente, e você tem um auxílio visual - seu dinheiro - na palma da sua mão. Pode levar algum tempo para se ajustar à ideia de gastar dinheiro em vez de passar um cartão de débito na máquina das caixas registradoras. Contudo, é assim que foi feito por gerações, e ainda é viável. p É assim que funciona o sistema de envelope.- Você etiquetará um envelope para cada despesa separada em que incorrer regularmente, como comida, combustível para o seu veículo, e entretenimento.

- Pode levar um mês ou dois para resolver, mas estime quanto você gasta em média em cada área. Em cada envelope, vai o dinheiro que você alocou para cada despesa.

- O valor em cada envelope é tudo o que você tem permissão para usar em cada área. Ficou sem fundos para entretenimento? É isso.

p Observe que este método é útil principalmente para despesas diárias, como mantimentos, serviços como cortes de cabelo, e diversão, como ir ao cinema ou sair com os amigos. Naturalmente, existem despesas que você não pode adicionar ao sistema de envelope, como sua hipoteca ou pagamento do aluguel, Serviços de utilidade pública, e outras contas que você deve pagar com cheque ou cartão de débito. Mas para todo o resto, o sistema de envelope mantém seus gastos diários sob controle.

p Observe que este método é útil principalmente para despesas diárias, como mantimentos, serviços como cortes de cabelo, e diversão, como ir ao cinema ou sair com os amigos. Naturalmente, existem despesas que você não pode adicionar ao sistema de envelope, como sua hipoteca ou pagamento do aluguel, Serviços de utilidade pública, e outras contas que você deve pagar com cheque ou cartão de débito. Mas para todo o resto, o sistema de envelope mantém seus gastos diários sob controle.

Despesas registradas revelam tendências

p Este sistema é mais uma ferramenta de rastreamento do que uma ferramenta de orçamento geral, e pode realmente ser usado em conjunto com um orçamento, como o sistema de envelope. Uma coisa que muitas pessoas esquecem ao montar um orçamento é que despesas variáveis e inesperadas podem ser um grande prejuízo para o orçamento - pense em algo como um conserto de carro repentino, ou talvez a repentina percepção de que você esqueceu o aniversário da sua sobrinha. Assumir o controle desse único aspecto de suas finanças pode render ótimos resultados. Despesas de registro requerem nada mais do que um bloco e uma caneta ou um software de planilha simples. Você também precisará de uma calculadora se matemática não for sua língua nativa. p No final de uma semana, você pode registrar cada compra e determinar quanto do seu orçamento é dedicado ao controle, despesas esperadas. No fim do mês, contabilize novamente e você pode realmente ter um choque se suas despesas inesperadas realmente acabarem custando perto do que suas despesas esperadas custam.- Observação: Uma boa ferramenta de orçamento que você pode usar para registrar despesas de forma consistente - e de uma forma que lhe dê uma visão panorâmica de suas finanças - é com uma planilha. Usando aquele software de planilha que acabamos de mencionar, você pode fazer várias colunas para representar os tipos de despesas que costuma encontrar, e linhas para representar cada dia ou semana (dependendo da programação de orçamento que funciona para você). Se você não sabe por onde começar, você pode verificar os modelos básicos de planilha de orçamento do Mint.

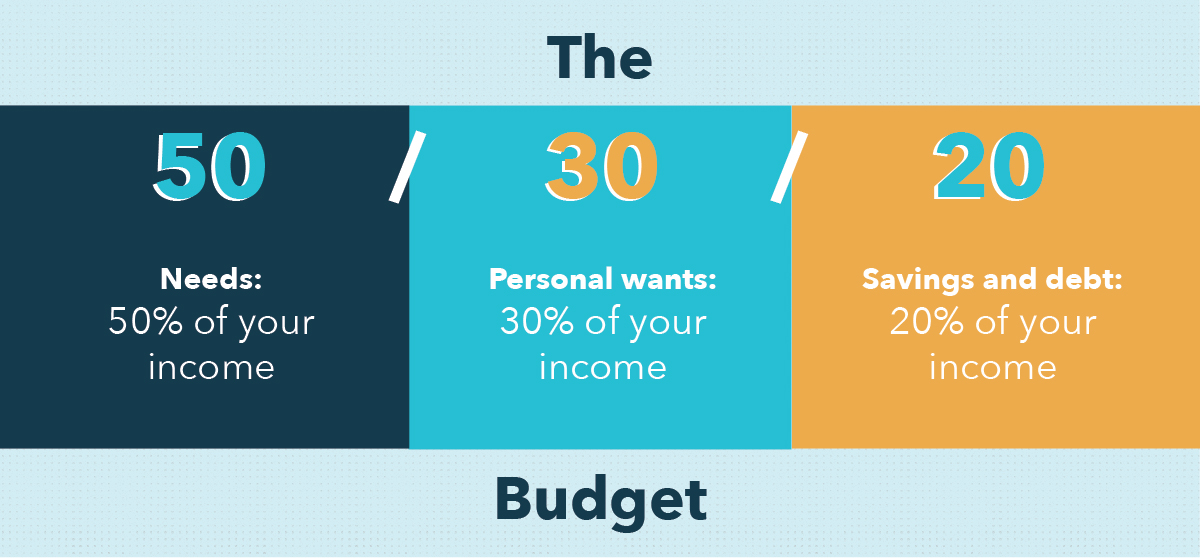

O orçamento de 50/30/20 para economias de longo prazo

p Uma ferramenta de orçamento pessoal que frequentemente defendemos é o orçamento 50/30/20. É popular e altamente recomendado porque é simples, eficaz, realista, e pode ser implementado a partir de hoje. O orçamento 50/30/20 sugere que você aloque sua receita com base nas três categorias principais de despesas:Necessidades, Quer, e economia. p p Funciona assim:

p Funciona assim:

- 50% do seu orçamento é direcionado às necessidades. O que é considerado uma necessidade? Coisas que você teria muito dificuldade em viver sem, como mantimentos, pagamentos de carro, renda, Serviços de utilidade pública, seguro, gastos médicos, e pagamentos mínimos da dívida.

- 30% do seu orçamento pode ser gasto com o que você quiser. Você adora fazer cortes de cabelo bonitos? Vá em frente. Quer aquele par de tênis matador? Aproveite o momento. Tentando impressionar um encontro? Esta parte do seu orçamento está aqui para ajudar.

- 20% do seu orçamento deve ser gasto em poupança e reembolso extra da dívida. Primeiro, se você não tem economia de emergência, você pode usar tanto dessa parte do seu orçamento quanto se sentir confortável para aumentá-la - normalmente, sugere-se o equivalente a 3 a 6 meses de despesas. Depois de realizar a economia de orçamento de emergência, você pode realocar mais de sua receita para pagar dívidas, ou apenas continue salvando. De qualquer jeito, esta parte do seu orçamento está focada no futuro de longo prazo.

Uma opção mais simples:o orçamento 80/20

p Às vezes, distinguir desejos de necessidades pode ser um desafio:você definitivamente precisa ter um par de sapatos, mas quantos pares você precisa ter antes que o próximo se torne apenas um desejo? Ou talvez seu carro tecnicamente ainda funcione com um pára-choque quebrado, mas parte de você acha que é inteligente consertá-lo de qualquer maneira. p Se você não quiser lidar com ambiguidades como essa, em vez disso, você pode usar a ferramenta de orçamento 80/20. O que falta em especificidade e orientação, ele compensa por ser simples e libertador. Funciona assim:- 80% do seu orçamento é gasto em tudo o que você precisa. Renda, calçados novos, uma noite na ópera - depende totalmente de você e de seus desejos e necessidades.

- 20% do seu orçamento deve ser salvo. No início de cada mês, ou sempre que você for pago, simplesmente reserve 20% de seu contracheque ou outra renda e coloque-os na poupança (ou para o pagamento de dívidas).

Mint torna tudo mais simples

p O software de orçamento e o aplicativo móvel da Mint são desenvolvidos para embalar o melhor dessas ferramentas de orçamento pessoal em um local conveniente. Em minutos, você pode criar um orçamento que atenda às suas necessidades, e é fácil de usar que você não terá problemas para registrar compras e verificar seu saldo de forma consistente. p O Mint permite que você insira contas correntes e de poupança, bem como contas de aposentadoria e investimento, para ter uma noção completa de seu perfil financeiro. Você também poderá inserir cartões de crédito e débito, para que o aplicativo monitore seus gastos e fique atualizado de acordo com seu orçamento. Contas de serviços públicos, hipoteca ou aluguel, mercearias, e qualquer outra categoria de orçamento que você possa imaginar pode ser inserida, para que o aplicativo saiba como categorizar cada uma das despesas do seu mês. p Em seu smartphone ou tablet, nossa ferramenta de orçamento pode oferecer percepções em movimento sobre suas finanças pessoais, então você nunca terá que se perguntar se você pode pagar aquele convite para almoço repentino que recebeu de seu amigo. O aplicativo também permite que você insira compras em dinheiro, então, mesmo que você não pague com cartão, você ainda pode controlar as despesas do seu mês. p Criar um orçamento sólido e usar uma ferramenta de planejamento de orçamento eficaz são partes do seu bem-estar financeiro. A maioria das pessoas entende o peso de um bom orçamento; é o investimento de tempo e confusão que afasta muitos. O Mint reúne os melhores recursos de orçamento e os coloca em um só lugar. Com toneladas de estratégias de orçamento e ferramentas úteis de controle de despesas à sua disposição, você pode começar a fazer um orçamento sério e planejar o seu futuro hoje. p Fontes p Debt.org | Consumer.gov-

O que o inverno significa para refeições ao ar livre durante o COVID

Coletivamente, estamos todos tentando colocar Guerra dos Tronos Fora de nossas mentes, mas no hemisfério norte, o inverno ainda está chegando. Durante o verão, muitos dos nossos restaurantes favorit

-

Ethereum está abaixo de US $ 300,

Você deve entrar em pânico e vender, FOMO Buy, ou nenhum dos dois ... Essa é a questão p A Ethereum está sendo negociada abaixo de US $ 300, por cerca de US $ 285. Essa é a faixa baixa de onde ele fo

-

Quantos dólares vale uma libra?

Quantos dólares vale uma libra? p Ao falar de quanto vale uma libra em dólares, as pessoas normalmente se referem à libra esterlina, a principal unidade monetária do Reino Unido. Você pode pesquisar a

-

Melhores cartões de crédito que oferecem pré-cheque TSA e reembolso de entrada global

A fila de segurança no aeroporto é a ruína da existência de todos os viajantes. Mas há uma maneira de tornar isso um pouco mais fácil, mais rápido, e confortável - inscreva-se no TSA Pre-Check ou Glob

despesas

- Seguro de telefone celular - compra valiosa, ou Ripoff?

- Tudo o que você precisa saber sobre o uso de bônus de cartão de crédito para viagens gratuitas

- Casais,

- Como abrir uma subconta usando Capital One 360

- Amazon Prime Review (MAIS 7 outras maneiras excelentes de usar a Amazon)

- Como economizar dinheiro com gás

-

Não se deixe enganar por uma taxa de retorno de investimentos

Não se deixe enganar por uma taxa de retorno de investimentos Quando você investe, você está procurando retorno. Você quer que seu dinheiro cresça com o tempo, de preferência a uma taxa que permita atingir seus objetivos financeiros. A taxa de retorno de um in...

-

O Chase renova as categorias do Chase Sapphire Preferred® Card,

O Chase renova as categorias do Chase Sapphire Preferred® Card, aumenta as taxas de recompensa no Chase Sapphire Reserve® p Os editores e redatores do Credit Karma querem ajudá-lo a ficar por dentro das novidades sobre cartões de crédito. As informações abaix...

-

Benefícios de comprar um carro no financiamento

Benefícios de comprar um carro no financiamento Se você nunca contratou financiamento de automóveis antes ou já foi queimado por um negócio duvidoso, você pode estar se perguntando se o financiamento de automóveis é para você. Conseguir seu próximo...

-

O aplicativo de poupança deste banco permite que você e seus amigos economizem para grandes objetivos de dinheiro juntos

O aplicativo de poupança deste banco permite que você e seus amigos economizem para grandes objetivos de dinheiro juntos p p O Dobot do Fifth Third Bank começou como uma ferramenta gratuita para ajudar jovens adultos a economizar regularmente pequenas quantias de dinheiro para seus objetivos pessoais enquanto estaciona...