Escolhendo uma técnica de orçamento de capital

Qualquer pessoa responsável pelo orçamento de capital de uma empresa deve compreender como escolher uma técnica de orçamento de capital adequada ao tomar decisões. Vários métodos são comumente usados para avaliar projetos e alguns são muito mais reveladores do que outros. Principalmente, gerentes financeiros olham para o valor presente líquido, taxa interna de retorno, taxa interna de retorno modificada, índice de rentabilidade, análise de opções reais, e o método de anuidade equivalente para tomar decisões informadas sobre quais projetos devem ser realizados.

Valor Presente Líquido

O valor presente líquido é a métrica mais poderosa no orçamento de capital, mas requer a maior parte das informações de entrada para produzir uma medida útil. Para encontrar o valor presente líquido de um projeto, toda a série de fluxos de caixa do projeto e suas datas devem ser determinados e, em seguida, descontados apropriadamente pelo custo médio ponderado de capital da empresa (WACC). A estimativa do valor presente líquido é altamente sensível à taxa de desconto (WACC), portanto, qualquer imprecisão pode ter um grande impacto no fator de decisão. Com a taxa de desconto adequada, a decisão de seguir em frente com o projeto é bastante simples:sim, se o valor presente líquido for superior a $ 0, não se for menor que $ 0 e indiferença se for exatamente $ 0. Isso ocorre porque o valor presente líquido representa a quantidade de dinheiro que o projeto irá gerar para a empresa depois de contabilizar todas as despesas, custos de financiamento, e custos de oportunidade, cotado em dólares de hoje.

Taxa interna de retorno

A taxa interna de retorno mede a taxa de desconto que corresponde às entradas e saídas de caixa, de modo que o valor presente líquido seja 0. Para encontrar a TIR, apenas fluxos de caixa são necessários, portanto, não há erro de estimativa por ter que determinar a taxa de desconto adequada da empresa, como com o valor presente líquido. A taxa interna de retorno é mais útil no que são consideradas situações normais, onde a série de pagamentos é todas as entradas seguidas por todas as saídas ou vice-versa, caso contrário, os resultados são mais difíceis de interpretar. Um projeto deve ser considerado se a TIR exceder o WACC da empresa, e, portanto, deve fornecer a mesma decisão que o valor presente líquido, desde que o WACC seja preciso.

Taxa interna de retorno modificada

A taxa interna de retorno de um projeto não tem muito significado fora da decisão de investimento porque assume que os fluxos de caixa são reinvestidos na taxa interna de retorno, o que raramente é o caso. A taxa interna de retorno modificada corrige isso assumindo uma taxa de reinvestimento e uma taxa de financiamento apropriadas para fornecer um valor que estima a lucratividade anual do projeto. Este método é um cruzamento entre o valor presente líquido e a taxa interna de retorno e pode ser usado para interpretar retornos percentuais, enquanto a própria TIR não pode.

Índice de rentabilidade

O índice de lucratividade é determinado dividindo o valor presente dos fluxos de caixa futuros pelo investimento inicial e determinando se ele é maior que 1. É uma medida rápida de “retorno do investimento” em que valores mais altos representam mais lucros ao mesmo custo. Tipicamente, valor presente líquido é preferível.

Análise de Opções Reais

Os gerentes financeiros devem se preocupar em encontrar ou criar opções reais em projetos. Essas opções reais podem ser a capacidade de expandir ou contrair o projeto ou abandoná-lo completamente antes da conclusão, bem como alguns outros. Vários métodos estão disponíveis com vários graus de dificuldade no cálculo do valor de uma opção real, que é então adicionado ao cálculo do valor presente líquido e pode ter um grande impacto na decisão de investimento.

Método de anuidade equivalente

Quando os projetos não abrangem o mesmo período de tempo, o valor presente líquido é ambíguo na determinação do melhor projeto, uma vez que considera apenas os dólares líquidos gerados independentemente do tempo. O método de anuidade equivalente é usado para projetos que podem ser repetidos e fornece um valor presente líquido “anualizado” (dividindo o valor presente líquido pelo fator de anuidade) para que os projetos possam ser comparados adequadamente.

-

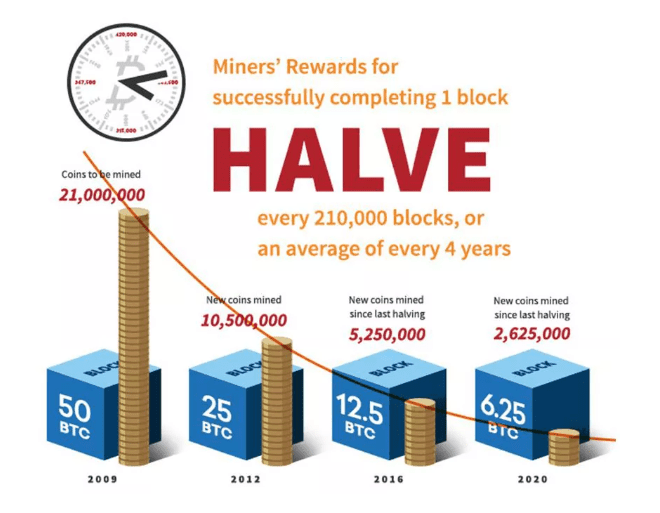

O que acontece com o bitcoin depois que todos os 21 milhões são minerados?

Uma das principais características do Bitcoin (BTCUSD) é sua oferta limitada. Outras formas de dinheiro, incluindo moedas fiduciárias, pode ser impresso à vontade pelos bancos centrais, ou seja, eles

-

4 maneiras de economizar dinheiro durante a mudança

p O verão é uma época extremamente popular para se mudar. Muitas pessoas evitam se mudar durante os outros meses porque seus filhos estão na escola e não querem atrapalhar o período escolar. Assim que

-

O que é spoofing?

Spoofing é uma prática de negociação algorítmica disruptiva que envolve fazer ofertas para comprar ou vender contratos de futuros Contratos de futuros Um contrato de futuros é um acordo para comprar o

-

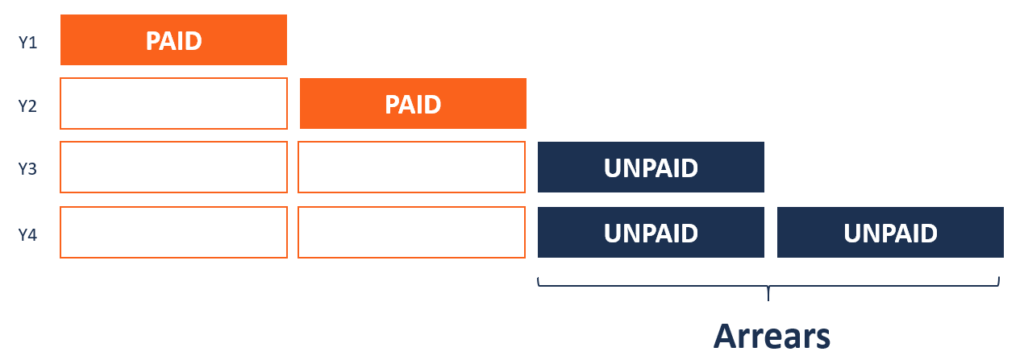

O que é atraso?

Atrasos referem-se a pagamentos em atraso e que devem ser feitos no final de um determinado período, após a omissão dos pagamentos exigidos. O total de atrasos é igual à soma de todos os pagamentos ac

despesas

- Rakuten Review 2021:Este aplicativo Cash Back vale o seu tempo?

- Você pode sobreviver a uma catástrofe financeira?

- Os 10 maiores desafios orçamentários e como lidar com eles

- Você deve pagar antecipadamente por produtos e serviços?

- Como criar um orçamento abrangente para o casamento dos seus sonhos

- Você pode pagar onde mora?

-

7 habilidades que ajudarão a alcançar todo o seu potencial

7 habilidades que ajudarão a alcançar todo o seu potencial Você às vezes sente que está desperdiçando seu potencial? E você também se sente inseguro sobre como pode alcançar seu potencial máximo? Se então, você é como qualquer outra pessoa ambiciosa que que...

-

Quanto dinheiro devo economizar por mês?

Quanto dinheiro devo economizar por mês? Se você está se perguntando quanto dinheiro devo economizar por mês Então você não está sozinho. Visto que economizar dinheiro é uma parte importante do seu bem-estar financeiro a longo prazo, é um...

-

Como a criptografia pode ajudar comunidades LGBTQ

Como a criptografia pode ajudar comunidades LGBTQ Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

O que é entrada múltipla?

O que é entrada múltipla? Um múltiplo de entrada, comumente usado em aquisições alavancadas, refere-se ao preço pago por uma empresa em função de uma métrica financeira. O múltiplo de entrada é crucial para as empresas de priv...