Contas a receber (AR) explicadas

As contas a receber são valores em dinheiro que os clientes devem à sua empresa. Os bens ou serviços foram entregues e a fatura enviada. Agora, é apenas uma questão de tempo antes de você receber o pagamento por um trabalho bem executado.

Se você avaliou bem seus clientes e entregou a fatura de maneira adequada, o dinheiro devido fluirá conforme acordado com pouca ou nenhuma ação adicional de sua parte até que seja hora de registrar os pagamentos. Contudo, não importa o quão eficientemente você gerenciou o processo de concessão de crédito, você pode se ver atolado em atividades de coleta. Pagamentos atrasados ou não-pagamentos de clientes podem causar problemas de fluxo de caixa e dificultar a obtenção de empréstimos e cortejar investidores. É por isso que você precisa dominar o processo de AR.

Vídeo:AP x AR

O que é contas a receber?

Contas a receber (AR) representam a quantia que os clientes devem à sua empresa por produtos ou serviços que foram entregues. Os AR são listados no balanço patrimonial como ativo circulante e também se referem a faturas que os clientes devem por itens ou trabalhos executados para eles a crédito.

Principais vantagens

- As contas a receber são um ativo circulante no balanço patrimonial.

- As contas a receber representam o dinheiro que uma empresa faturou por bens ou serviços que foram entregues, mas ainda não pagos.

- As contas a receber são o outro lado das contas a pagar, que é o dinheiro que uma empresa deve a outro negócio pelos produtos ou serviços recebidos.

Contas a receber explicadas

A maioria das empresas fornece bens ou serviços antes de faturar seus clientes. O dinheiro devido nesse caso é chamado de conta a receber. Os fundos devidos são registrados como um ativo circulante para oferecer uma visão sobre a situação financeira da empresa. Na contabilidade baseada em competência, AR representa valor para a empresa, mesmo que o dinheiro ainda não tenha entrado em posse da empresa. A contabilidade de exercício reconhece a receita quando ela é ganha, em vez de esperar pelo recebimento do pagamento, como na contabilidade de caixa.

De um modo geral, quando ambas as partes honram os termos da transação, o AR se traduz em dinheiro financiável. Se houver um atraso na conversão de contas a receber em pagamento por parte do cliente da transação, o valor do AR pode se deteriorar.

Embora as faturas às vezes sejam perdidas ou mal encaminhadas, instabilidade financeira, até e incluindo condições de pré-falência, é um grande motivo para atrasos ou inadimplências de clientes - e algumas empresas simplesmente têm um processo ineficiente para pagar suas faturas. Isso pode levar a atividades de cobrança dispendiosas e também é o motivo pelo qual algumas transações de “pagar mais tarde” podem exigir verificações de crédito e outros esforços de mitigação de risco antes da entrega de bens e serviços. Os atrasos nos pagamentos e a deterioração do valor do AR normalmente continuam se as atividades de cobrança não forem prontamente executadas.

Contas a pagar versus contas a receber

Contas a pagar e contas a receber são duas faces da mesma moeda:contas a pagar representam o dinheiro que uma empresa deve a um fornecedor por bens ou serviços adquiridos. Contas recebíveis, em contraste, representam dinheiro entrando como pagamento por bens ou serviços entregues com condições de pagamento. AP é considerado um passivo, e AR é um ativo.

Por exemplo, se uma empresa pede 50 resmas de papel e recebe uma conta de $ 300, registraria essa despesa em contas a pagar. A empresa de material de escritório registraria os $ 300 em contas a receber, porque é o dinheiro que a empresa receberá.

Para uma empresa resistir a alguns pagamentos perdidos ou atrasados, ele precisa de uma proporção saudável de AR para AP. Tipicamente, uma proporção AR / AP de 1:1 significa que você tem dinheiro apenas o suficiente vindo de contas a receber para cobrir suas despesas. Uma proporção de 1:1 é um cenário de fluxo de caixa arriscado porque se um cliente não pagar conforme o combinado, você não pode pagar suas próprias contas. Isso pode iniciar uma espiral de despesas crescentes devido a multas atrasadas ou incapacidade de operar porque você não pode pagar aos funcionários. Uma empresa saudável normalmente tem uma proporção AR / AP mais próxima de 2:1. Às 3:1, geralmente há espaço para economia ou reinvestimento na empresa.

Tipos de contas a receber

As subcategorias de contas a receber podem ser divididas por contas de clientes específicas ou para distinguir entre tipos de bens e serviços. Algumas empresas também optam por dividir as contas a receber com base no fato de a promessa de pagamento ser um acordo oral ou escrito. As contas a receber são parte de um grupo maior de contas a receber que também inclui notas a receber e outras contas a receber, como aluguel a receber, empréstimos, depósitos a prazo e muito mais. Existem muitos tipos de contas a receber que respondem por uma vasta gama de setores e circunstâncias.

- As notas a receber são os valores que o seu cliente deve após assinar uma nota promissória formal para reconhecer a dívida.

- Empresas de imóveis comerciais ou residenciais rastreiam recebíveis de aluguel, que são valores devidos por inquilinos, normalmente em uma base mensal.

- Quaisquer empréstimos a funcionários ou outras empresas resultam em contas a receber de empréstimos.

- Se alguém deve seus interesses comerciais como parte de um plano de pagamento, seu contador registraria esse valor como uma conta a receber de juros.

Condições de pagamento de contas a receber

Os termos de pagamento de contas a receber referem-se à data em que o cliente concorda em efetuar o pagamento. O prazo de pagamento mais comum é líquido 30, o que significa que o cliente concorda em pagar o valor total da fatura em 30 dias. O intervalo típico de condições de pagamento é de alguns dias a um ano inteiro. Como clientes, algumas grandes empresas irão insistir em termos net60 ou mesmo net90.

Termos de pagamento mais longos podem colocar um pequeno fornecedor em uma situação difícil se ele estiver dependendo desse dinheiro para pagar despesas gerais e outras despesas. O gerenciamento do fluxo de caixa - controle sobre quanto dinheiro está entrando ou saindo - é um dos fatores mais importantes para o sucesso ou o fracasso de uma empresa.

Por que as contas a receber são importantes?

Uma vez que o AR desempenha um papel tão importante na gestão do fluxo de caixa, manter um registro preciso das contas a receber é vital para compreender a liquidez de uma empresa, bem como sua condição financeira geral. Os emissores de crédito e potenciais investidores examinam atentamente as contas a receber para decisões de financiamento.

O financiamento de contas a receber é um acordo que oferece financiamento com base em uma parcela das contas a receber. Registros inadequados de AR podem resultar em dificuldade para garantir o financiamento de contas a receber ou perda de confiança de investidores em potencial.

Benefícios de contas a receber (AR)

Na contabilidade baseada em competência, registrar as contas a receber é fundamental para manter uma imagem precisa dos ativos de uma empresa em seu balanço patrimonial. Práticas de faturamento ruins e registros de AR podem levar a mal-entendidos sobre a posição de caixa da sua empresa, que, por sua vez, pode representar problemas no pagamento de despesas, má alocação de fundos, auditorias, e dificuldade em obter financiamento ou investidores.

Fluxo de trabalho de contas a receber

Para criar um fluxo de trabalho para contas a receber, uma empresa deve gerar e enviar uma fatura ao cliente. Dependendo se o cliente faz um pagamento pontual, a empresa pode aplicar descontos ou taxas conforme aplicável.

Após o pagamento ser recebido, é registrado como um depósito. Se o pagamento não for recebido, a empresa pode enviar outra fatura para refletir o novo saldo com taxas de atraso.

Se o cliente ainda não pagar, a empresa deve determinar se o cliente pode ou irá pagar para decidir se abate a venda ou aplica taxas adicionais e fatura novamente. Taxas atrasadas de 1% a 1,5% são o padrão. Os limites legais para o valor máximo de taxas e juros que podem ser cobrados variam entre os estados. Se você ficar abaixo de 10% do saldo devido por ano, é improvável que você entre em conflito com a lei.

Como registrar contas a receber

As contas a receber são listadas como um ativo circulante no balanço patrimonial e incluídas na demonstração do resultado como uma venda ou receita - da mesma forma que bens ou serviços que foram pagos imediatamente. Alguns softwares de contabilidade calculam automaticamente as contas a receber à medida que o usuário cria as faturas do cliente.

Os fundos que foram ganhos, mas não coletados, são acumulações, portanto, as contas a receber são registradas na contabilidade de exercício. Na contabilidade de caixa, a transação não seria registrada até que o cliente pagasse.

Exemplos de contas a receber

Se o serviço de encanamento de Bob visitou o escritório de um cliente para consertar um vazamento e faturou o cliente por esse serviço, O contador de Bob registraria o valor devido como uma conta a receber no balanço de Bob.

Como outro exemplo, O serviço de catering da Susie oferece 100 caixas de almoços para um almoço recorrente mensal da empresa. Cada mês, A empresa de Susie registra o total devido nas contas a receber depois que ela entrega as mercadorias ao cliente.

Qual é o processo de contas a receber?

Essencialmente, o processo de contas a receber começa com um contrato de compra onde os termos são definidos entre o cliente e a empresa fornecedora de bens ou serviços. Então, uma fatura é emitida, e a conta a receber é registrada.

Quando a conta é paga conforme acordado, é registrado como um depósito e não é mais uma conta a receber. Se a conta não for paga de acordo com os termos do contrato, a empresa inicia um processo de cobrança.

Etapas do processo de contas a receber

- Entregue bens ou serviços ao seu cliente.

- Faturar o cliente.

- Registre o valor faturado como uma conta a receber.

- Se o cliente pagar conforme combinado, registre o pagamento como um depósito. A conta não está mais a receber.

- Se o cliente deixar de pagar, emitir outra fatura com as penalidades acordadas no momento da entrega.

Qual é o Índice de Rotatividade de Contas a Receber?

O índice de rotatividade de contas a receber é a receita líquida de vendas de um determinado período dividida pela média de contas a receber. O índice de rotatividade AR é usado para determinar a eficácia de uma empresa em estender e cobrar crédito com seus clientes. Um alto índice de rotatividade indica que uma empresa é mais conservadora na concessão de crédito ou mais agressiva na cobrança.

Este índice pode ser usado em conjunto com uma conta de provisão ou uma provisão para devedores duvidosos, que reflete a porcentagem de contas a receber que se espera pagar, para estimar o fluxo de caixa futuro. Uma conta de provisão ou uma provisão para devedores duvidosos é um ativo contra; isso é, ele reduz o valor de um ativo no razão geral para representar o dinheiro que a empresa espera coletar.

Onde a relação AR / AP demonstra as vendas de uma empresa, o rácio de rotação das contas a receber representa a eficiência das cobranças. Com uma proporção AR / AP saudável, sua empresa está ganhando o suficiente para cobrir as despesas - mesmo quando os clientes ficam inadimplentes ou pagam com atraso. Uma taxa de rotatividade de AR mais alta indica que sua empresa está fazendo um bom trabalho de cobrança de faturas.

Em essência, contas a receber são um registro do dinheiro que seus clientes devem à sua empresa pelo trabalho ou produtos que você já entregou. A manutenção inadequada de registros de contas a receber pode levar a problemas em auditorias e más decisões de negócios devido a mal-entendidos sobre o fluxo de caixa. Contudo, com boas práticas de faturamento e contabilidade, você terá uma compreensão clara da saúde financeira de sua empresa para orientar sua estratégia de negócios, financiamento seguro, ou informar potenciais investidores.

-

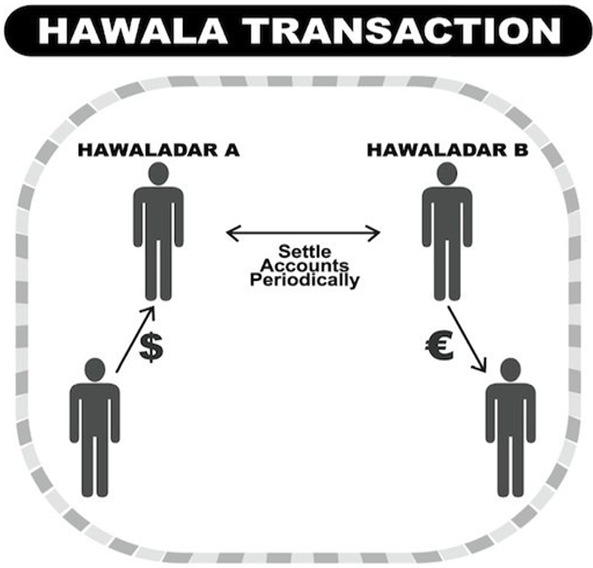

O que é Hawala?

Hawala, originado de um termo árabe para transferência ou fideicomisso, é um método informal de transferência de dinheiro sem que nenhum dinheiro se mova fisicamente de um lugar para outro. É baseado

-

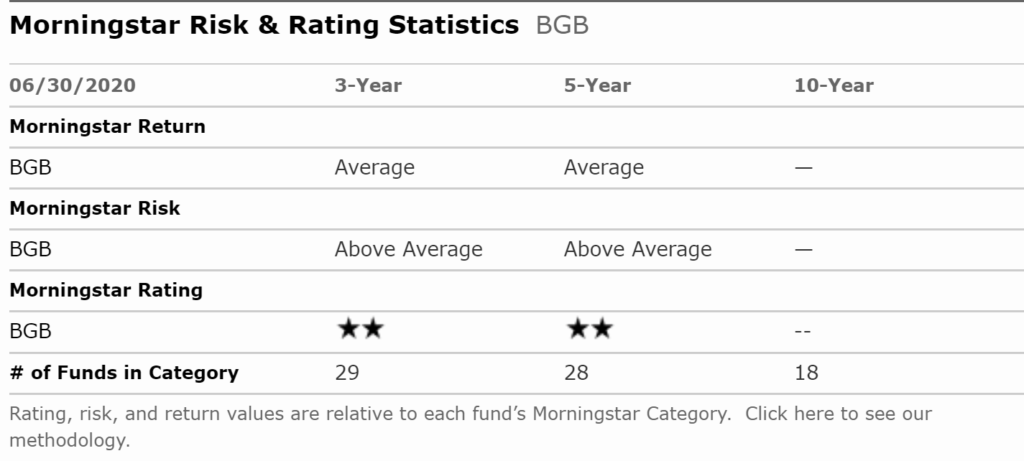

Qual é a classificação de risco da Morningstar?

A classificação de risco Morningstar, também conhecido como classificação Morningstar ou classificação por estrelas, é uma posição ou pontuação dada a ETFs (fundos negociados em bolsa) ou fundos mútuo

-

Você pode comprar uma fração de um bitcoin

Você pode comprar apenas um centésimo milhão de Bitcoin Você não precisa comprar um Bitcoin inteiro para ter Bitcoin, você pode comprar uma fração de Bitcoin. Você pode ter apenas 0,00000001 BTC (ta

-

“Taxa de economia” vs. “taxa de economia” - Qual é a diferença?

Quem me conhece bem dirá que sou um pedante. Não estou orgulhoso disso. Deixado por minha própria conta, Eu sou um daqueles que sai por aí corrigindo a gramática de todo mundo. Fico nervosa quando a

Contabilidade

-

Como calcular o rendimento médio

Como calcular o rendimento médio Calculando o rendimento médio A maioria dos investidores deseja saber duas coisas sobre um investimento:o nível de risco e o potencial de retorno. O retorno (também conhecido como rendimento de títul...

-

Autoridade de relatórios de preços de opções (OPRA)

Autoridade de relatórios de preços de opções (OPRA) O que é a Autoridade de Relatório de Preços de Opções (OPRA)? A Autoridade de Relatório de Preços de Opções (OPRA) é um comitê de representantes das bolsas de valores participantes, responsável por ...

-

Como ler um balanço patrimonial?

Como ler um balanço patrimonial? Ler um balanço patrimonial é importante para determinar a saúde financeira de uma empresa. A planilha de balanço, também conhecido como demonstração da posição financeira, é uma das três principais de...

-

Por que 0% de ofertas financeiras nem sempre fazem sentido

Por que 0% de ofertas financeiras nem sempre fazem sentido Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...