Como a depreciação acumulada e as despesas de depreciação estão relacionadas?

A depreciação acumulada é o valor total que uma empresa deprecia seus ativos, enquanto a despesa de depreciação é o valor que os ativos de uma empresa são depreciados em um único período. Essencialmente, a depreciação acumulada é o valor total do custo de uma empresa que foi alocado como despesa de depreciação desde que o ativo foi colocado em uso.

O que é depreciação acumulada?

A conta de depreciação acumulada é uma conta de ativo de contrapartida no balanço de uma empresa, o que significa que tem um saldo credor. Aparece no balanço como uma redução do valor bruto de imobilizado reportado.

O valor da depreciação acumulada para um ativo ou grupo de ativos aumentará ao longo do tempo à medida que as despesas de depreciação continuam a ser creditadas contra os ativos. Quando um ativo é eventualmente vendido ou colocado fora de uso, a depreciação acumulada associada a esse ativo será revertida, eliminando todo o registro do ativo do balanço da empresa.

O que são despesas de depreciação?

Despesas de depreciação, por outro lado, são a parte alocada do custo dos ativos fixos de uma empresa que são apropriados para o período. A despesa de depreciação é reconhecida na demonstração do resultado como uma despesa não caixa que reduz o lucro líquido da empresa. Para fins contábeis, a despesa de depreciação é debitada, e a depreciação acumulada é creditada.

É considerada uma despesa não caixa porque a entrada de depreciação mensal recorrente não envolve uma transação em dinheiro. Por causa disso, a demonstração dos fluxos de caixa preparada pelo método indireto adiciona a despesa de depreciação para calcular o fluxo de caixa das operações. Os métodos de depreciação típicos podem incluir linha reta, saldo decrescente duplo, e unidades de produção.

Exemplo de depreciação e depreciação acumulada

O método linear cobra o mesmo valor a cada ano como depreciação, calculado como:

SLD =Custo de vida útil definido - Valor residual onde:SLD =Depreciação em linha reta

Como um exemplo, A empresa ABC comprou um equipamento por $ 250, 000 no início do ano. O valor residual do equipamento é $ 25, 000, com expectativa de vida útil de 10 anos. A despesa de depreciação anual usando depreciação linear seria de $ 22, 500 por ano.

Cada ano, $ 22, 500 é adicionado à conta de depreciação acumulada. No final do quinto ano, o valor da depreciação acumulada seria igual a $ 112, 500, ou $ 22, 500 na depreciação anual multiplicada por cinco anos.

Depreciação acumulada e valor contábil

A depreciação acumulada é usada no cálculo do valor contábil líquido de um ativo. Este é o valor que uma empresa carrega como um ativo em seu balanço patrimonial. O valor contábil líquido é o custo de um ativo subtraído de sua depreciação acumulada. Por exemplo, uma empresa comprou um equipamento de impressão por $ 100, 000 e a depreciação acumulada é de $ 35, 000, então o valor líquido contábil do equipamento de impressão é $ 65, 000

A depreciação acumulada não pode exceder o custo de um ativo. Se um ativo é vendido ou alienado, a depreciação acumulada do ativo é removida do balanço. Valor contábil líquido, Contudo, não reflete necessariamente o valor de mercado de um ativo.

Exemplos de método de depreciação

Além do método da linha reta, há também o método do saldo decrescente. Este é o único outro método de depreciação permitido pelo Internal Revenue Service (IRS) para fins fiscais. O método de saldo decrescente é calculado como:

DBD =(NBV - SV) × UL1 × DR onde:NBV =Valor contábil líquidoSV =Valor residualUL =Vida útil DR =Taxa de depreciação

Se estiver usando o método de saldo decrescente duplo (DDB), que é indiscutivelmente o mais popular, a taxa de depreciação na fórmula acima é 2. Por exemplo, uma empresa compra um equipamento de impressão por $ 100, 000. O valor residual é $ 20, 000 e sua vida útil é de 10 anos.

A despesa de depreciação do ano 1 usando o método DDB seria:($ 100, 000 - $ 20, 000) x (1/10) x 2 =$ 16, 000. A despesa de depreciação do ano 2 seria:($ 84, 000 - $ 20, 000) x (1/10) x 2 =$ 12, 800.

Enquanto isso, sob o método da linha reta, a despesa de depreciação no exemplo acima seria de $ 8, 000 por ano, ou ($ 100, 000 - $ 20, 000) / 10. No final do Ano 2, a depreciação acumulada sob o método DDB seria de $ 28, 800, enquanto no método linear seria $ 16, 000. No entanto, o valor da depreciação anual segundo o método DDB é menor nos anos posteriores. Geralmente é usado para ativos que perdem seu valor rapidamente, como computadores.

-

Esta criptografia atingiu US $ 10, 000 em mais de $ 100, 000 em 2 anos

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Reivindicando a Previdência Social aos 62? Você pode precisar repensar isso.

Como economizar para a aposentadoria p Phil Blancato sobre como se preparar financeiramente para o futuro. p A Administração da Previdência Social é bastante flexível quando se trata de permitir que

-

Qual é a taxa de retenção?

p O índice de retenção (também conhecido como índice de retenção de lucro líquido) é o índice do lucro retido de uma empresa em relação ao seu lucro líquido. não apenas na demonstração de resultados,

-

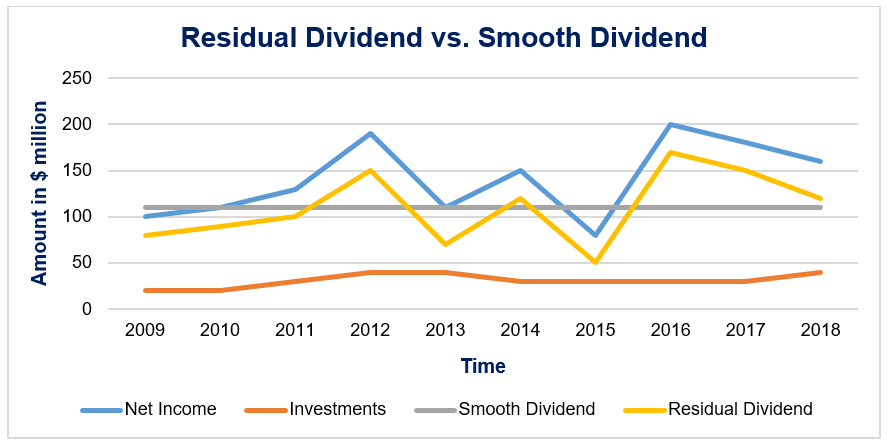

O que é uma política de dividendos residuais?

Uma empresa com uma política de dividendos residual detém dinheiro em excesso zero em qualquer momento. Todo o dinheiro excedente deve ser reinvestido no negócio ou redistribuído entre os acionistas.

Contabilidade

-

Mudança estratégica no setor bancário de pré para pós-crise:evidências da Europa, América do Norte, e ásia

Mudança estratégica no setor bancário de pré para pós-crise:evidências da Europa, América do Norte, e ásia Por Boris Liedtke e David Young Introdução As crises econômicas e financeiras costumam levar a mudanças profundas na forma como os negócios, e especialmente instituições financeiras, são gere...

-

O que é uma quebra do mercado de ações?

O que é uma quebra do mercado de ações? Um crash do mercado de ações refere-se a um drástico, frequentemente imprevisto, queda nos preços das ações em bolsa. A queda repentina nos preços das ações pode ser influenciada pelas condições econô...

-

# freshstart2017:Planeje suas refeições

# freshstart2017:Planeje suas refeições p Depois do alojamento, a comida é geralmente a maior despesa da maioria das pessoas. p A maior arma na guerra contra gastos excessivos com comida é o planejamento do cardápio. Não precisa ser u...

-

Alto rendimento ou não,

esses 4 aplicativos de banco móvel tentam fazer com que você adquira o hábito de economizar Com milhões de americanos vivendo sem nenhuma economia de emergência, a ideia de guardar algum dinheiro tod...