O que é valor residual?

p

p

Determinando o valor residual de um ativo

p O Internal Revenue Service (IRS) exige que as empresas estimem um valor residual “razoável”. O valor depende de quanto tempo a empresa espera usar o ativo e com que intensidade o ativo é usado. Por exemplo, se uma empresa vende um ativo antes do final de sua vida útil, um valor mais alto pode ser justificado. Tipicamente, as empresas definem um valor residual de zero em ativos que são usados por um longo tempo, são relativamente baratos, ou se a tecnologia se tornar obsoleta rapidamente (impressora de 5 anos, Laptop de 4 anos, etc.). pImportância do valor residual

p Se o valor residual for definido muito alto ou muito baixo, pode ser prejudicial para uma empresa. pSe definido muito alto:

- A depreciação seria atenuada.

- Lucro líquido; Lucro líquido; Lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Enquanto isso for alcançado, seria um exagero.

- O total de ativos fixos e lucros retidos seria exagerado no balanço patrimonial.

Se definido muito baixo:

- A depreciação seria exagerada.

- O lucro líquido seria subestimado.

- O total de ativos fixos e lucros retidos seria subestimado no balanço patrimonial.

- Valores para a relação dívida / patrimônio Os artigos de finanças da FinanceCFI são elaborados como guias de autoaprendizagem para aprender conceitos financeiros importantes on-line em seu próprio ritmo. Navegue por centenas de artigos! e a garantia do empréstimo seria menor. Isso pode resultar em dificuldades para obter financiamento futuro ou na violação de cláusulas de empréstimo que exigem que a empresa mantenha certos níveis mínimos de índice de endividamento.

Usando o valor residual para determinar a depreciação

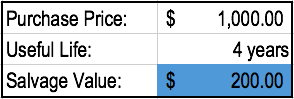

p O valor residual estimado é deduzido do custo do ativo para determinar o valor depreciável total de um ativo. p Por exemplo, A Empresa A adquire um computador por $ 1, 000. A empresa estima que a vida útil do computador é de 4 anos. Isso significa que o computador será usado pela Empresa A por 4 anos e depois vendido. A empresa também estima que conseguirá vender o computador por um valor residual de US $ 200 ao final de 4 anos. A empresa segue o método de depreciação linear. p p p

p  p

p O valor depreciável deste computador é determinado tomando o preço de compra e subtraindo-o do valor residual estimado. No exemplo acima, o valor depreciável neste computador seria $ 1, 000 - $ 200 =$ 800 adquiridos ao longo de quatro anos (a vida útil do ativo). Se a empresa usa um método de depreciação linear, o computador seria depreciado anualmente em $ 200 ($ 800/4).

p

p

p O valor depreciável deste computador é determinado tomando o preço de compra e subtraindo-o do valor residual estimado. No exemplo acima, o valor depreciável neste computador seria $ 1, 000 - $ 200 =$ 800 adquiridos ao longo de quatro anos (a vida útil do ativo). Se a empresa usa um método de depreciação linear, o computador seria depreciado anualmente em $ 200 ($ 800/4).

p

Baixe o modelo grátis

p Digite seu nome e e-mail no formulário abaixo e baixe o modelo de valor residual e despesa de depreciação grátis agora! pExemplo do mundo real de fraude de valor residual

p Gestão de resíduos, Inc. é uma empresa de resíduos fundada em 1968 e foi a maior empresa de gestão de resíduos e serviços ambientais em 1980. Entre 1992 e 1997, Gestão de resíduos, Inc. cometeu fraude várias vezes. Entre outras atividades fraudulentas, a empresa:- Despesas de depreciação evitadas inflando os valores de salvamento e estendendo a vida útil dos caminhões de lixo da empresa

- Atribuiu valores de resgate arbitrários a ativos que anteriormente não possuíam valor de resgate

Mais recursos

p CFI é o provedor global oficial do Analista de Modelagem e Avaliação Financeira (FMVA). Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI ajudará você a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. p Para continuar aprendendo e progredindo em sua carreira como analista financeiro, esses recursos CFI adicionais serão uma ajuda em sua jornada:- Cronograma de depreciação Cronograma de depreciaçãoA programação de depreciação é necessária na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço patrimonial, fluxo de caixa) no Excel.

- Depreciação acumulada Depreciação acumulada Depreciação acumulada é o valor total da despesa de depreciação alocada a um ativo específico desde que o ativo foi colocado em uso.

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Modelo de declaração de rendaDemonstração de receitaA declaração de renda é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou

-

O que são fundos do mercado monetário?

p Os fundos do mercado monetário são fundos mútuos de renda fixa abertos que investem em títulos de dívida de curto prazo, tais como letras do TesouroTreasury Bills (T-Bills) As Letras do Tesouro (ou

-

O que é C Corp vs S Corp?

Proprietários de negócios potenciais ou existentes muitas vezes enfrentam a escolha de se estabelecer como C Corp ou S Corp ao iniciar um novo negócio ou ao mudar sua estrutura de negócios. Para orien

-

O que significa Owner Will Carry Note?

p Com a venda de imóveis em tanta turbulência nos dias de hoje, todos os tipos de situações financeiras raras estão surgindo para que alguém compre uma casa que precisa ser vendida. Vendas a descobert

-

Como resolver problemas de orçamento

Mulher escrevendo cheques para pagar contas. Os problemas de orçamento exigem uma das duas soluções, ou ambas. Você deve aumentar sua receita ou diminuir suas despesas para evitar um buraco financeir

Contabilidade

- O que é uma conta Contra Asset?

- 15 maiores desafios e soluções de contabilidade em 2021

- 34 Piadas e histórias em quadrinhos de contabilidade:o melhor humor sobre contas a pagar

- Contas a pagar vs contas a receber

- O que é a provisão para devedores duvidosos?

- O que é manipulação de demonstrações financeiras?

-

Este Markdown é o Número Mágico para Boas Vendas

Este Markdown é o Número Mágico para Boas Vendas Crédito da imagem:@maffophoto / Twenty20 p Vale a pena ser econômico, especialmente quando você pode farejar as melhores vendas. Se o desconto é temporário ou de encerramento, as vendas podem ajudá-lo...

-

Como negociar ações

Como negociar ações Ações comerciais Negociar ações é diferente de investir. Ações representam a propriedade parcial de uma empresa e os investidores compram ações para exercer os direitos de propriedade, coletar divide...

-

Protetor extremo que se aposentou aos 33 anos explica como criar os filhos em um estilo de vida frugal

Protetor extremo que se aposentou aos 33 anos explica como criar os filhos em um estilo de vida frugal p Justin McCurry aposentou-se em 2013 com 33 anos. p Agora 39, McCurry mora com sua esposa - que o seguiu até a aposentadoria em 2016 - e três filhos em Raleigh, Carolina do Norte. p McCurry e sua e...

-

Lista de concessões federais gratuitas

Lista de concessões federais gratuitas Aproveite a riqueza dos programas de subsídios federais. O governo dos EUA é um dos maiores provedores de financiamento de doações. Cada ano, o governo concede milhões de dólares em subsídios federai...