O que é uma despesa sem juros?

Uma despesa sem juros é uma despesa operacional incorrida por um banco, e é separada da despesa de juros sobre depósitos de clientes. Inclui as despesas operacionais e gerais do banco, como salários e bônus de funcionários, taxa de desemprego, operação e manutenção de instalações, aluguel de equipamento, marketing, seguro, mobiliário, e amortização de intangíveis.

Geralmente, despesas não decorrentes de juros são essenciais para as operações do dia-a-dia de um banco, e portanto, o banco precisa manter seus custos operacionais em um nível ideal para maximizar seus lucros anuais.

Se os custos operacionais não forem gerenciados adequadamente, eles afetarão diretamente os lucros. A despesa sem juros de um banco é geralmente compensada por taxas de serviço; Taxa de serviço; uma taxa de serviço, também chamada de taxa de serviço, refere-se a uma taxa cobrada para pagar por serviços relacionados a um produto ou serviço que está sendo adquirido. da originação do empréstimo, taxas anuais, taxas de facilidade de crédito, e encargos moratórios sobre empréstimos.

Componentes de despesas não relacionadas a juros

As despesas não decorrentes de juros representam os custos operacionais incorridos pelos bancos. A maioria das despesas não financeiras inclui custos de pessoal, custos de tecnologia da informação, taxas legais, consultando serviços, postagem e papelaria, componentes de custo de material, e custos associados ao aluguel ou arrendamento de edifícios e outros ativos fixos. Um banco com custos operacionais mais baixos desfruta de economias de escalaEconomias de escalaEconomias de escala referem-se à vantagem de custo experimentada por uma empresa quando ela aumenta seu nível de produção. A vantagem surge devido ao in banking porque pode distribuir os custos operacionais sobre grandes receitas.

Uma vez que as despesas sem juros são um componente importante das despesas gerais de um banco, eles são considerados despesas gerais bancárias e são usadas para calcular o índice de despesas gerais. O índice de despesas indiretas é calculado dividindo-se as despesas não financeiras pelos ativos médios. Um índice de despesas indiretas baixo é preferível, pois mostra que a empresa incorre em custos operacionais mais baixos.

Contudo, quando um banco relata uma alta taxa de despesas gerais por um longo período, significa que enfrenta altos custos operacionais, o que pode afetar seus ganhos relatados. Os bancos resolvem o problema minimizando seus custos de pessoal, uma vez que são responsáveis pela maioria das despesas não decorrentes de juros.

O que é Índice de Eficiência Bancária?

O índice de eficiência do banco é uma ferramenta financeira usada para determinar o desempenho financeiro de um banco. É a proporção entre despesas não financeiras e receita operacional líquida.

A fórmula para o índice de eficiência do banco é a seguinte:

O índice de eficiência mostra o custo operacional incorrido para ganhar cada dólar de receita, e varia entre as empresas bancárias. Tipicamente, o índice de eficiência varia de 50% a 80%. Uma taxa de eficiência de 50% é a taxa ideal, e isso significa que cada $ 1 de despesas, o banco ganha $ 2 em receitas.

Um índice de eficiência mais alto indica que o banco enfrenta custos operacionais mais altos, o que pode afetar diretamente os resultados financeiros. Ao calcular o índice de eficiência de um banco, os números necessários para calcular a proporção são obtidos da demonstração de resultados do banco.

Renda Operacional

Os bancos usam sua receita operacional para compensar suas despesas não financeiras. A receita operacional inclui receita líquida de juros sobre empréstimos e receita sem juros.

1. Receita líquida de juros

A receita líquida de juros é a receita obtida pelos bancos em empréstimos, e é obtido calculando a diferença entre os juros cobrados nos empréstimos e os juros pagos nos depósitos dos clientes. Usualmente, quando os clientes depositam seu dinheiro no banco, o banco investe esse dinheiro emitindo diferentes tipos de empréstimos, como empréstimos pessoais, Empréstimos para MPME, e hipotecasMortgageUma hipoteca é um empréstimo - concedido por um credor hipotecário ou um banco - que permite a um indivíduo comprar uma casa. Embora seja possível fazer empréstimos para cobrir o custo total de uma casa, é mais comum conseguir um empréstimo de cerca de 80% do valor da casa.

O banco também pode investir o dinheiro em ações, títulos, e outros investimentos em diferentes mercados financeiros. Os juros auferidos nos empréstimos e investimentos no mercado financeiro são registrados como receita de juros na demonstração de resultados do banco. O banco então paga juros sobre os depósitos dos clientes, geralmente a uma taxa mais baixa do que a cobrada em empréstimos concedidos a tomadores de empréstimos. A diferença entre a receita de juros e a despesa de juros é a receita líquida de juros.

2. Receita não financeira

A receita não financeira é a receita obtida por meio de taxas, exceto receita de juros sobre empréstimos. Exemplos de receitas não financeiras incluem taxas de originação de hipotecas, penalidades sobre pagamentos em atraso e taxas de cheque especial, taxas de troca de cartões emitidos por bancos, e as taxas mensais de manutenção das contas. Essas receitas ajudam a complementar as receitas de juros sobre empréstimos e investimentos nos mercados financeiros.

Despesas sem juros em diferentes tipos de bancos

Os bancos de investimento tendem a incorrer em despesas não decorrentes de juros mais elevadas do que os bancos comerciais. Geralmente, os bancos de investimento se envolvem em atividades de investimento mais exigentes, como gestão de ativos, Problemas de IPO, consultoria de mercado de capitais, etc, que requerem maior envolvimento dos funcionários.

Portanto, a remuneração dos funcionários representa a maior parte da despesa geral sem juros, com outras atividades operacionais contabilizando a parcela remanescente das despesas não financeiras. Por outro lado, os bancos comerciais se concentram principalmente na retenção de depósitos de clientes e na criação de empréstimos para potenciais tomadores, que não exige o mesmo nível de envolvimento e remuneração dos funcionários em comparação com os bancos de investimento.

Também, os bancos comerciais são limitados por requisitos regulamentares sobre as atividades de investimento em que podem se envolver e como usam os fundos do depositante.

Mais recursos

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Despesa de seguro ExpenseInsurance Despesa de seguro é o valor que uma empresa paga para obter um contrato de seguro e qualquer pagamento de prêmio adicional.

- OverheadsOverheadsOverheads são custos de negócios relacionados ao funcionamento do dia-a-dia dos negócios. Ao contrário das despesas operacionais, despesas gerais não podem ser

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Lista dos principais bancos de investimentoLista dos principais bancos de investimentoLista dos 100 principais bancos de investimento do mundo, classificados em ordem alfabética. Os principais bancos de investimento da lista são Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Pedra Preta, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Banco alemão, Citi, Macquarie, HSBC, ICBC, Crédito Suiço, Bank of America Merril Lynch

-

Quantos meses posso obter desemprego se morar no Texas?

Residentes desempregados do Texas geralmente podem receber seis meses de benefícios de desemprego. p Vários fatores determinam por quanto tempo você pode obter os benefícios do seguro-desemprego no Te

-

Os 5 melhores monitores de pressão dos pneus

p div.custom-belimg .belimg-content ul {} div.custom-belimg .belimg-content ul li {line-height:1.5em; fundo:nenhum; margem inferior:.8em; preenchimento:0 1,5em; } div.custom-belimg .belimg-content ol

-

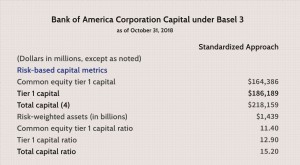

Taxa de alavancagem de nível 1

Qual é a taxa de alavancagem Tier 1? O índice de alavancagem Tier 1 mede o core capital de um banco em relação aos seus ativos totais. O índice analisa especificamente o capital de Nível 1 para aval

-

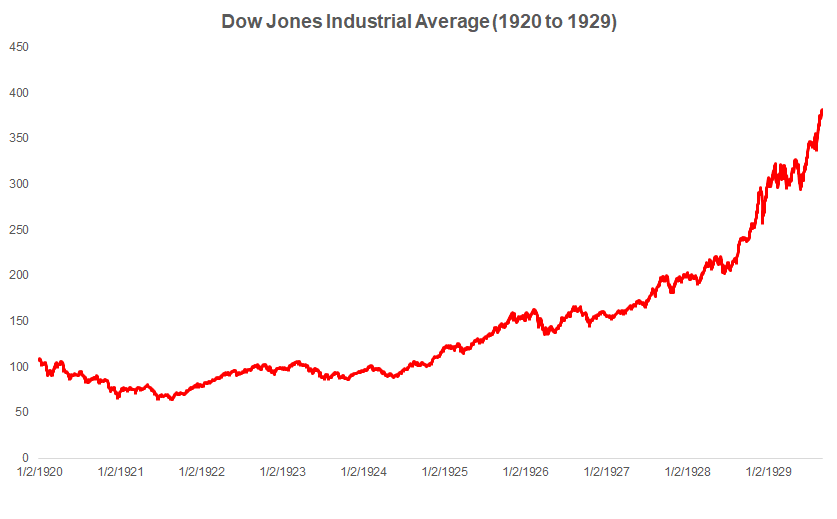

Queda do mercado de ações em 1929 - fatos importantes

O crash da bolsa de 1929 é uma história de especulação desenfreada, ambição, e arrogância e um excelente exemplo do perigo do capitalismo descontrolado. É um evento que abalou a América e o mundo quas

Contabilidade

-

Diligência devida eficaz - muitas vezes mais difícil do que você pensa!

Diligência devida eficaz - muitas vezes mais difícil do que você pensa! Por Peter Lorange Realizar a devida diligência (“DD”) ao considerar o investimento em um novo projeto é fundamental. Contudo, na realidade, fazer isso bem muitas vezes pode ser mais difícil do que ...

-

8 segredos para uma temporada de festas sem dívidas

8 segredos para uma temporada de festas sem dívidas Lembra quando as férias eram apenas para prazeres simples, como passar o tempo com a família e trocar presentes modestos? Nem eu. As férias ganharam vida própria, transformando gente razoável em zumbi...

-

Calculadora de aposentadoria:quanto você precisa economizar

Calculadora de aposentadoria:quanto você precisa economizar p É complicado descobrir quanto economizar a cada mês para que você esteja financeiramente seguro quando chegar a hora de se aposentar. Na verdade, de acordo com o Motley Fool, a maioria dos americano...

-

Quanto dinheiro investir para abrir uma conta eTrade

Quanto dinheiro investir para abrir uma conta eTrade p A quantidade de dinheiro necessária para abrir uma conta eTrade varia de acordo com o tipo de conta. Além de contas de negociação e investimento, eTrade oferece serviços bancários, negociação ativa,...