O que são despesas de manutenção?

As despesas de manutenção são custos incorridos regularmente para manter um ativo funcionando em sua condição ideal. Os custos de manutenção entram em jogo quando uma pessoa compra um ativo, como um veículo motorizado, lancha, ou até mesmo um condomínio. O ativo requer manutenção contínua durante sua vida útil para mantê-lo em boas condições de funcionamento.

Ao comprar um ativo fixo, Ativos fixos Ativos fixos referem-se a ativos tangíveis de longo prazo que são usados nas operações de um negócio. Eles fornecem benefícios financeiros de longo prazo, os compradores devem fazer um orçamento para os custos contínuos de manutenção de um ativo, além do preço de compra inicial que o comprador deve pagar para adquirir o ativo. Os custos de manutenção são inevitáveis, e o proprietário do ativo deve incorrer em tais custos regularmente, quer o ativo esteja ou não em uso ativo.

Resumo

- As despesas de manutenção são custos incorridos para a manutenção de rotina de um ativo para mantê-lo em sua condição ideal de funcionamento.

- As despesas de manutenção são registradas na conta de lucros e perdas, reduzindo assim o lucro do ano.

- Os benefícios das despesas de manutenção não devem durar além de um período de 12 meses.

Despesas de manutenção explicadas

Os custos de manutenção podem assumir várias formas, dependendo do tipo de ativo envolvido. Por exemplo, os custos de manutenção de um veículo motorizado variam do custo de manutenção de um imóvel imobiliário Imóveis. Imóveis são imóveis que consistem em terrenos e benfeitorias, que incluem edifícios, luminárias, estradas, estruturas, e sistemas de utilidades. Os direitos de propriedade dão um título de propriedade à terra, melhorias, e recursos naturais, como minerais, plantas, animais, agua, etc. O proprietário de um caminhão incorrerá em custos com trocas de óleo, reparos de motor, substituição de pneus, afinações do motor, descarga do radiador, etc.

As despesas são geralmente debitadas na conta de reparos e manutenção do veículo automotor. Contudo, se o proprietário de um caminhão adicionar um elevador hidráulico ao caminhão, aumenta o nível de desempenho do ativo, e o custo é capitalizado. Isso significa que o custo não será contabilizado, e, em vez disso, é depreciado ao longo da vida útil do caminhão.

Por outro lado, os custos de manutenção de uma casa comprada podem incluir despesas, como cuidar do gramado, reparos elétricos, reparos no telhado, encanamento, substituição de eletrodomésticos gastos, consertando acessórios danificados, etc. Seguro de risco contra perdas de eventos naturais, como tornados, terremotos, incêndios florestais, e tempestades, também está incluído como parte dos custos de manutenção de uma propriedade.

Contudo, grandes reparos, como substituir todo o telhado de um edifício, não são tratadas como despesas de manutenção. A despesa estende a vida útil do ativo, e o custo incorrido na substituição do telhado é capitalizado e depreciado ao longo da vida útil da propriedade.

Despesas de manutenção para propriedades alugadas

As despesas de manutenção de uma propriedade que um indivíduo possui variam dos custos de manutenção de uma propriedade arrendada ou alugada. As despesas de manutenção de um imóvel alugado são repartidas entre o senhorio e o inquilino. O contrato de locação Locação bruta modificadaA locação bruta modificada é um método único de propriedade e manutenção de propriedade, onde o senhorio e o inquilino são ambos responsáveis pelo pagamento operacional, deve divulgar as despesas que recaem do lado do inquilino ou do senhorio.

Despesas principais - como remoção de neve, substituição de vidro de janela, substituição do telhado, tratamento do relvado, e outras despesas externas - devem ser pagas pelo locador. Para uma propriedade mobiliada, o senhorio arca com os custos de substituição e conserto de móveis, luminárias, e carpete e pintura da propriedade. Na maioria dos estados, o governo exige que os proprietários instalem aquecimento, resfriamento, e equipamento de ventilação para tornar a casa habitável durante todo o ano.

Os inquilinos podem ser obrigados a arcar com certos custos de manutenção durante o período de sua locação. Contudo, os custos que os inquilinos devem pagar variam de acordo com o tempo de permanência e a localização. Por exemplo, inquilinos que ocupam uma casa por um período prolongado podem ser obrigados a pagar uma taxa de manutenção regular para cobrir os custos de limpeza e cuidado do gramado, que podem ser incluídos nos pagamentos mensais do aluguel.

Eles também podem ser obrigados a cobrir o custo de substituição de aparelhos gastos, consertando acessórios quebrados, etc. Locatários de curto prazo que alugam uma propriedade por alguns dias a um mês podem apenas ser obrigados a arcar com o custo de substituição de aparelhos e acessórios que foram danificados durante sua estadia.

Despesas de manutenção vs. despesas de capital

A manutenção de ativos como edifícios e veículos motorizados exige que os proprietários ou locatários incorram em certos custos para mantê-los funcionando corretamente. Despesas de manutenção e despesas de capital são custos incorridos para manter um ativo funcionando corretamente, mas eles vêm com significados diferentes.

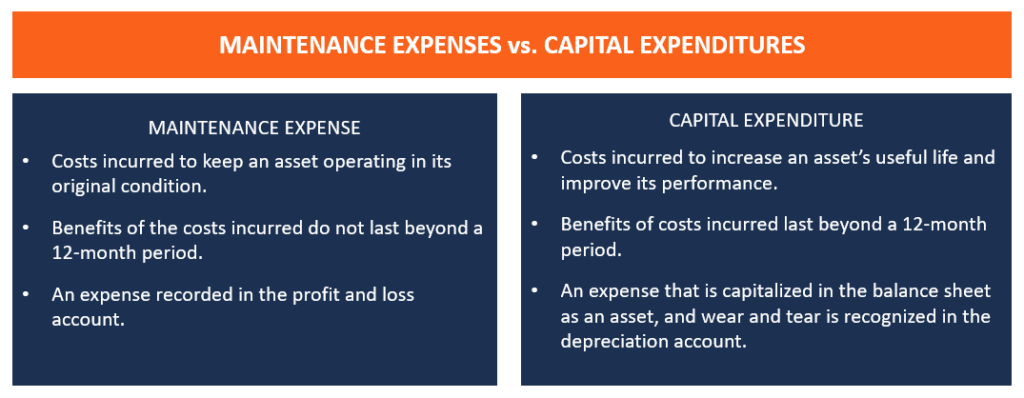

Despesas de manutenção são custos incorridos ao realizar ações de rotina para manter um ativo em sua condição original. Exemplos de custos de manutenção incluem reparos elétricos simples, substituição da lâmpada, retoques de pintura, limpeza de piscina, tratamento do relvado, etc.

Despesas de capital , por outro lado, envolvem grandes reparos, substituições, e atualização de componentes, e tais atividades requerem tempo, esforço, e dinheiro para alcançar. Exemplos de despesas de capital incluem a substituição de carpetes, atualizações do sistema de segurança, pintura exterior de edifícios, reforma do deck da piscina, e substituição do telhado.

A principal diferença entre as duas despesas é que, enquanto as despesas de manutenção são incorridas para manter os ativos funcionando em suas condições originais, despesas de capital são incorridas para aumentar a vida útil de um ativo. O benefício das despesas de manutenção não deve ultrapassar 12 meses, ao passo que as despesas de capital devem beneficiar o proprietário do ativo por um período superior a 12 meses.

Portanto, as despesas de manutenção são lançadas na demonstração de lucros e perdas (P&L) Demonstração de lucros e perdas (P&L) Uma demonstração de lucros e perdas (P&L), ou demonstração de resultados ou demonstração de operações, é um relatório financeiro que fornece um resumo de um para o ano, impactando o lucro relatado. Por outro lado, despesas de capital são capitalizadas no balanço patrimonial como um ativo, e desgaste são reconhecidos como depreciação na conta de lucros e perdas.

Recursos adicionais

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Métodos de depreciação Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos.

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Custo capitalizadoCusto capitalizadoUm custo capitalizado é um custo que é incorrido com a compra de um ativo fixo que se espera que produza diretamente um benefício econômico

- Contrato de locação de equipamento Contrato de locação de equipamento O contrato de locação de equipamento é um acordo contratual em que o locador, quem é o dono do equipamento, permite que o locatário use o equipamento para

-

5 maneiras de aumentar sua resiliência financeira

A capacidade de se recuperar após receber um soco financeiro é uma necessidade no clima financeiro volátil de hoje. É seguro dizer que em algum momento de sua vida, você vai enfrentar uma crise financ

-

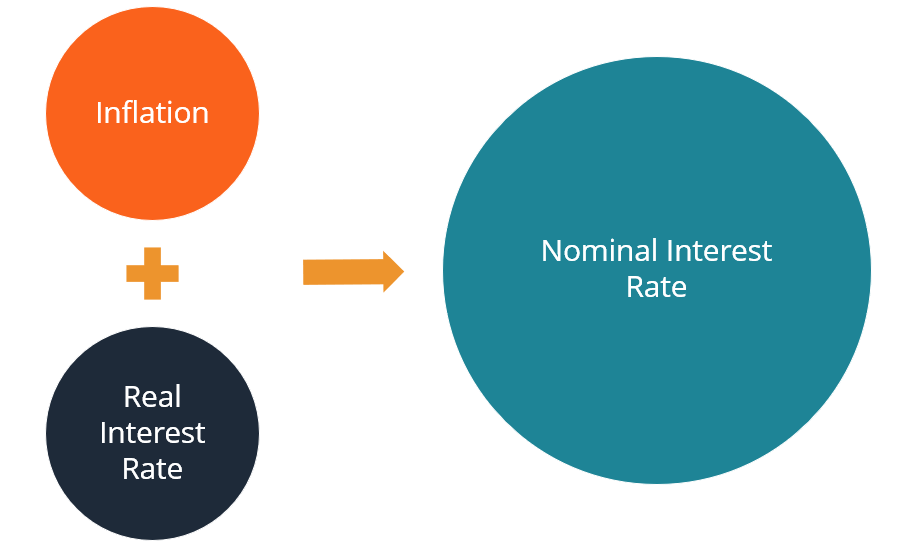

O que é a Equação de Fisher?

A equação de Fisher é um conceito em economia que descreve a relação entre as taxas de juros nominais e reais sob o efeito da inflação. O aumento no nível de preços significa que a moeda em uma determ

-

O que é desacoplamento?

A dissociação representa a criação de lacunas. Em finanças, o desacoplamento acontece quando diferentes classes de ativos ou mercados que normalmente demonstram correlações positivas começam a se move

-

Como transferir 529 planos

A maioria dos planos 529 são elegíveis para transferência uma vez a cada 12 meses. p Transferir seu plano de poupança 529 universitário existente para outro plano 529 é relativamente fácil, uma vez qu

Contabilidade

-

Melhores serviços de transmissão de TV online

Melhores serviços de transmissão de TV online A tecnologia é incrível. Já se passou quase uma década desde que minha esposa e eu cortamos o cabo da TV a cabo. Isso não significa que não assistamos TV. Significa simplesmente que desistimos da nece...

-

Tudo o que você precisa saber sobre empréstimos provisórios

Tudo o que você precisa saber sobre empréstimos provisórios Empréstimo hipotecário ou aplicação provisória com casa Se você encontrou recentemente a propriedade dos seus sonhos e está pensando em opções de hipotecas, existem muitas opções por aí. Você pode ...

-

As bolsas de criptografia Desi são interrompidas quando o Bitcoin racha

As bolsas de criptografia Desi são interrompidas quando o Bitcoin racha NOVA DELHI:usuários das maiores bolsas de criptomoedas da Índia, WazirX e CoinDCX, teve um momento difícil na quarta-feira devido a interrupções, pois o Bitcoin despencou mais de 30%, eliminando mais ...

-

73% dos americanos dizem que seu dinheiro não vai mais tão longe. Faça essas coisas se você sentir o mesmo

73% dos americanos dizem que seu dinheiro não vai mais tão longe. Faça essas coisas se você sentir o mesmo Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...