O que são ativos de longo prazo?

Ativos de longo prazo são ativos que uma empresa utiliza em seu processo produtivo e com vida útil superior a um ano. Esses ativos também são chamados de "ativos fixos, ”, Pois podem contribuir com uma grande parte dos custos fixos da empresaCusto fixo e variávelCusto é algo que pode ser classificado de várias maneiras, dependendo de sua natureza. Um dos métodos mais populares é a classificação de acordo com a produção. Por exemplo, um fabricante de automóveis pode considerar as fábricas como ativos de longo prazo, uma vez que estão no centro do processo de produção do negócio.

Independentemente da produção mensal ou anual da empresa, os custos associados ao funcionamento das fábricas não flutuam muito e representam uma parte significativa do custo dos produtos vendidos da empresa (COGSCost of Goods Sold (COGS) O custo dos produtos vendidos (COGS) mede o "custo direto" incorrido na produção de qualquer bens ou serviços. Inclui o custo do material, direto). As fábricas seriam tratadas como ativos de longo prazo. Os ativos também precisam ser depreciados. Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos. ao longo de suas vidas úteis. Resumindo:

Depreciação de ativos de longo prazo

Como acontece com a maioria dos tipos de ativos, os ativos de longo prazo precisam ser depreciados ao longo de sua vida útil. É porque não se espera que um ativo de longo prazo gere um benefício por um período infinito de tempo. No exemplo da fábrica de automóveis, as máquinas ficarão velhas e podem sofrer avarias ou tornar-se vítimas da obsolescência.

Existem muitos tratamentos contábeis que uma empresa pode usar para depreciar seus ativos, como o balanço decrescente duplo Depreciação do saldo decrescente duplo O método de depreciação do saldo decrescente duplo é uma forma de depreciação acelerada que duplica a abordagem de depreciação regular. É método, as unidades de método de produção, ou a depreciação em linha reta Depreciação em linha retaA depreciação em linha reta é o método mais comumente usado e mais fácil para alocar a depreciação de um ativo. Com o método da linha reta. É importante observar que a depreciação não é considerada uma despesa de caixa para a empresa.

Os valores de depreciação incorridos para fins de depreciação de ativos fixos fornecem um benefício fiscal para a receita da empresa. A depreciação é subtraída do EBITDA para calcular o lucro tributável, e, em seguida, despesas fiscais.

Terminologia de ativos de longo prazo

Para entender melhor como os ativos de longo prazo afetam a saúde financeira de uma empresa, é importante familiarizar-se com alguma terminologia.

Propriedade, Plantar, e equipamento

Propriedade, plantar, e equipamentos (PP&E) PP&E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, refere-se aos ativos de longo prazo que uma empresa possui, e que são cruciais para o processo de produção. Propriedade refere-se a qualquer propriedade ou ativo proprietário que a empresa emprega em sua produção. Planta refere-se a edifícios e fábricas necessários para a produção.

Por exemplo, se uma empresa decidir comprar o terreno em que residem suas fábricas, essa terra seria contabilizada na conta do PP&E. Equipamento refere-se a máquinas e outros auxiliares de produção que uma empresa utiliza em seu processo de fabricação. De um modo geral, a maioria dos ativos de longo prazo (ou fixos) de uma empresa se enquadra nesta categoria.

Valor do livro

Quando uma empresa adquire imobilizado ou outros ativos de longo prazo, inicialmente registra o valor dos ativos no momento da compra, que se torna seu "valor contábil". O número geralmente é registrado como o preço de compra que foi pago pela empresa para adquirir o ativo.

Carregando valor

O valor contábil de um ativo de longo prazo (também chamado de valor contábil líquido) se refere ao valor do ativo nos livros da empresa. O valor contábil é o custo original do ativo menos qualquer depreciação acumulada. Pode ser considerado o valor contábil histórico do ativo.

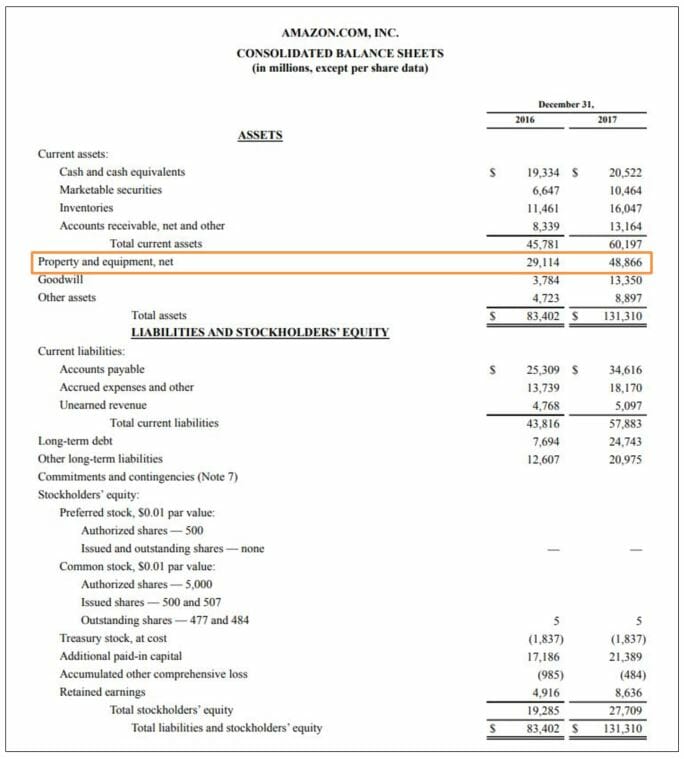

Abaixo está um exemplo de como seriam os ativos de longo prazo, como PP&E, no balanço patrimonial de uma empresa. Balanço patrimonial O balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade:

Como podemos ver aqui, A conta PP&E da Amazon cresceu substancialmente, de US $ 29 bilhões em 2016 para US $ 49 bilhões em 2017. Isso pode ser uma indicação de que a Amazon está buscando projetos de capital intensivo e está investindo em ativos de longo prazo para sustentar essa expansão.

Aplicações em Modelagem Financeira

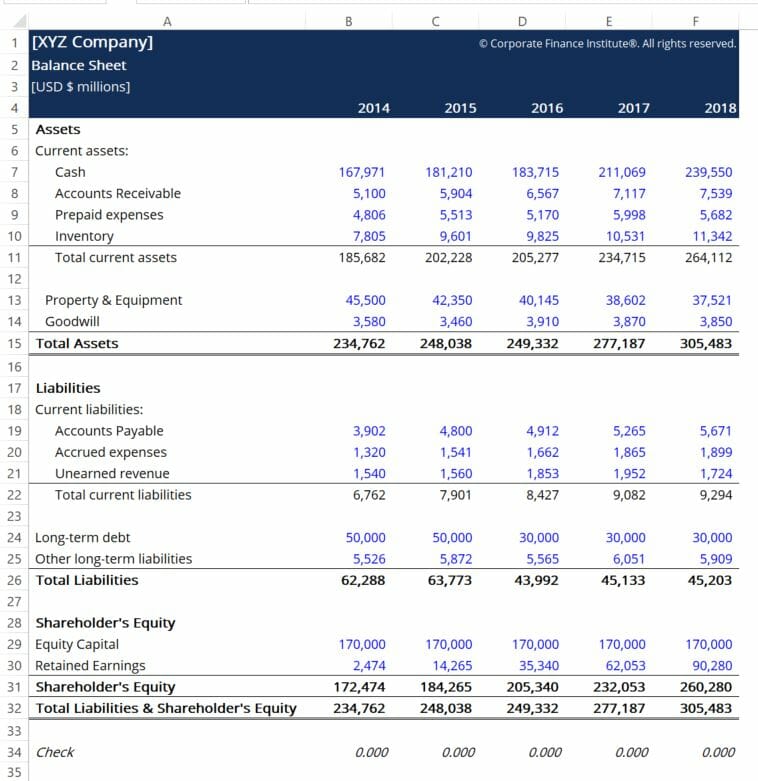

Ativos de longo prazo são um elemento crucial do balanço de uma empresa e são necessários para calcular com precisão os passivos equivalentes e o patrimônio líquido. Abaixo está uma captura de tela do Modelo de Balanço de Balanço do CFI. passivo e patrimônio líquido. O balanço é baseado na equação fundamental:Ativos =Passivos + Patrimônio Usando este modelo, você pode adicionar e remover itens de linha em cada:

Para entender melhor a relação entre os vários itens de linha no balanço patrimonial de uma empresa e como eles se relacionam com a receita da empresa e as declarações de fluxo de caixa, confira o Curso de Fundamentos de Contabilidade do CFI.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos CFI:

- EBITDAEBITDAEBITDA ou lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos

- Função NPVFunção NPVA função NPV é categorizada em funções financeiras do Excel. Ele irá calcular o valor presente líquido (NPV) para fluxos de caixa periódicos. O NPV será calculado para um investimento usando uma taxa de desconto e uma série de fluxos de caixa futuros. Na modelagem financeira, a função NPV é útil para determinar o valor de um negócio

- Período de retorno Período de retorno O período de retorno mostra quanto tempo leva para uma empresa recuperar um investimento.

- Tax ShieldTax ShieldA Tax Shield é uma dedução permitida da receita tributável que resulta em uma redução dos impostos devidos. O valor dessas proteções depende da alíquota tributária efetiva para a empresa ou pessoa física. Despesas comuns que são dedutíveis incluem depreciação, amortização, pagamentos de hipotecas e despesas com juros

-

Esta semana no Forex, Crypto, E ações - 30 de julho, 2019

Olá, investidores! Esta é sua visão geral de 5 minutos do forex, cripto, e mercados de ações. Confira aqui as histórias quentes que podem ter impacto na sua estratégia de investimento. Visão gera

-

Como fazer um adiantamento de dinheiro com um cartão American Express Gold

p O Gold Card da American Express® é uma escolha popular devido às suas generosas recompensas e benefícios. Claro, você está pagando por essa generosidade com uma taxa anual de US $ 250. Apesar disso,

-

5 perguntas a fazer antes de vender seu carro

Vender seu carro para fazer um upgrade para um novo pode ser uma decisão difícil. Nós nos conectamos emocionalmente com nossos carros, o que pode tornar difícil determinar se nossas decisões de compra

-

Como verificar o status 501c3

Como verificar o status 501c3 Na legislação tributária dos Estados Unidos, a 501 (c) (3) é um tipo de organização de caridade sem fins lucrativos. Se você doar dinheiro para um 501 (c) (3), você pode

Contabilidade

-

Wilbur Ross:Mídia de esquerda tentando desencadear uma recessão

Wilbur Ross:Mídia de esquerda tentando desencadear uma recessão O secretário de Comércio, Wilbur Ross, diz que as organizações de notícias liberais estão aumentando os temores de recessão em um esforço para descarrilar a candidatura do presidente Trump à reeleição...

-

Como as férias de realidade virtual ajudam os idosos a lidar com o isolamento,

Como as férias de realidade virtual ajudam os idosos a lidar com o isolamento, solidão p Mesmo que muitos idosos nos EUA possam estar isolados por causa do coronavírus, algumas empresas estão ajudando-os a se conectar com o resto do mundo usando tecnologia de realidade virtual....

-

Empréstimos FHA:Guia de Requisitos e Qualificações de Empréstimo

Empréstimos FHA:Guia de Requisitos e Qualificações de Empréstimo Comprando sua primeira casa? Um empréstimo FHA pode ser a resposta para financiar sua compra. Um empréstimo FHA é uma hipoteca segurada pela Federal Housing Administration (FHA), o que permite quali...

-

4 etapas para comprar Solana com segurança (SOL)

4 etapas para comprar Solana com segurança (SOL) Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...