O que é UEPS vs. PEPS?

Em meio ao debate atual UEPS vs. PEPS em contabilidade, decidir qual método usar nem sempre é fácil. UEPS e PEPS são as duas técnicas mais comuns usadas na avaliação do custo dos bens vendidosCusto dos bens vendidos (CPV) O custo dos bens vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto e inventário. Mais especificamente, LIFO é a abreviatura de last-in, primeiro a sair, enquanto FIFO significa o primeiro a entrar, primeiro a sair.

O International Financial Reporting Standards - IFRS - permite apenas a contabilidade FIFO, enquanto os Princípios de Contabilidade Geralmente Aceitos - GAAP - nos EUA permitem que as empresas escolham entre contabilidade UEPS ou PEPS.

Existem outros métodos usados para avaliar o estoque, como identificação específica e custo médio ou ponderado. O método que uma empresa usa para calcular seu estoque pode ter um impacto significativo em suas demonstrações financeiras. Três demonstrações financeiras. As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são.

Última entrada, Primeiro a sair (UEPS)

O sistema UEPS baseia-se no pressuposto de que os itens mais recentes a serem armazenados são os primeiros a serem vendidos. É uma técnica recomendada para negócios que lidam com produtos que não são perecíveis ou que não correm o risco de obsolescência.

Sempre que houver aumentos de preços, como em um período inflacionário, o método UEPS tem o impacto de registrar a venda de itens de preço mais alto primeiro, enquanto os mais baratos, produtos mais antigos são mantidos como estoque. Isso faz com que o custo dos produtos vendidos da empresa aumente e o lucro líquido diminua. Ambos os aspectos ajudam a minimizar a responsabilidade fiscal da empresa

A melhor forma de explicar o conceito é por meio de uma ilustração. Considere uma concessionária que paga $ 20, 000 por um modelo de carro de 2015 durante a primavera e US $ 23, 000 para o mesmo durante o outono. Em dezembro, a concessionária vende um desses automóveis por US $ 26, 000

Do ponto de vista do imposto de rendaContabilização do imposto de renda O imposto de renda e sua contabilidade é uma área fundamental das finanças corporativas. Existem vários objetivos na contabilização do imposto de renda e na otimização da avaliação de uma empresa., a concessionária pode considerar qualquer um dos carros como um ativo vendido. Se for o caso do carro comprado no outono usando a técnica LIFO, o lucro tributável nesta venda seria de $ 3, 000. No entanto, se considerar o carro comprado na primavera, o lucro tributável para o mesmo seria $ 6, 000

Além de reduzir o passivo tributário, usar a técnica LIFO oferece outros benefícios, tal como:

- Ele obedece melhor ao princípio de correspondência, já que cobra custos com as receitas de um período semelhante

- Reduz a probabilidade de baixas de estoque se seu valor de mercado justo diminuiu

- Em alguns setores, está em conformidade com o fluxo físico real de estoque, como nas indústrias de extração (ou seja, carvão, óleo e gás)

Contudo, último a entrar, O primeiro a sair tem algumas desvantagens. Uma de suas desvantagens é que não corresponde ao fluxo físico normal da maioria dos estoques. Também, a abordagem UEPS tende a subestimar o valor do estoque final e exagerar o CPV, o que não é aceito pela maioria das autoridades fiscais. Se uma empresa usa o método LIFO, será necessário preparar cálculos separados, que exige recursos adicionais.

Primeiro em, Primeiro a sair (FIFO)

Com FIFO, a suposição é que os primeiros itens a serem produzidos são também os primeiros a serem vendidos. Por exemplo, digamos que uma mercearia receba 30 unidades de leite às segundas-feiras, Quintas-feiras, e sábados. O dono da loja colocará o leite mais velho na frente da prateleira, com a esperança de que o carregamento de segunda-feira seja vendido primeiro.

Sob o primeiro a entrar, técnica de primeiro a sair, o dono da loja presumirá que todo o leite vendido primeiro é da remessa de segunda-feira até que todas as 30 unidades sejam vendidas, mesmo se um cliente escolher de um lote mais recente.

O FIFO é recomendado principalmente para empresas que lidam com produtos perecíveis. A abordagem fornece a esses empreendimentos um valor mais preciso de seus lucros e estoque. O FIFO não é adequado apenas para empresas que lidam com itens perecíveis, mas também para aquelas que não se enquadram na categoria.

Com o método FIFO, o estoque que fica nas prateleiras ao final do ciclo contábil será avaliado por um preço mais próximo do preço de mercado atual dos itens. Isso significa que o estoque será de maior valor.

Por que usar o FIFO?

A maior vantagem do FIFO está em sua simplicidade. É fácil de usar, geralmente aceito e confiável, e segue o fluxo físico natural do inventário.

Outra vantagem é que há menos desperdício quando se trata de deterioração de materiais. Como os primeiros itens adquiridos são também os primeiros a serem vendidos, existe uma utilização e gestão eficazes do inventário.

Embrulhar

Os métodos UEPS vs. PEPS são tratamentos contábeis diferentes para estoque que produzem resultados diferentes. Embora UEPS seja uma escolha atraente para aqueles que procuram manter seus rendimentos tributáveis baixos, o método FIFO fornece uma imagem financeira mais precisa das finanças de uma empresa e é mais fácil de implementar.

Leituras Relacionadas

Obrigado por ler nosso guia sobre métodos de contabilidade UEPS vs. PEPS. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Aprender mais, os seguintes recursos serão úteis:

- Dias de estoque pendenteDays Inventory OutstandingDays estoque pendente (DIO) é o número médio de dias que uma empresa mantém seu estoque antes de vendê-lo. Os dias de inventário

- Dia de vendas pendentesDays Sales Outstanding (DSO) Dias de vendas pendentes (DSO) representa o número médio de dias que as vendas a crédito levam para serem convertidas em dinheiro, ou quanto tempo leva um

- Giro de estoque Giro de estoque Giro de estoque, ou a taxa de giro de estoque, é o número de vezes que uma empresa vende e substitui seu estoque de mercadorias durante um determinado período. Ele considera o custo dos produtos vendidos, em relação ao seu estoque médio por um ano ou em qualquer período de tempo definido.

- Lead TimeLead TimeLead time refere-se ao tempo decorrido entre o início e a conclusão de uma operação ou projeto. O termo é comumente usado na gestão da cadeia de abastecimento,

-

Dennis Gartman prevê que os preços do Bitcoin cairão para menos de US $ 5,

000 Preços de Bitcoin pairou um pouco acima de $ 14, 000 para começar 2018, e a criptomoeda rendeu alguns ganhos de investidores de 1, 364% no último ano. Mas ainda há avisos de que a criptomoeda

-

O investimento em gravames fiscais é arriscado para a maioria dos investidores. Aqui está o que você precisa saber antes de começar

O investimento em penhor de impostos pode dar ao seu portfólio exposição a imóveis - tudo sem a necessidade de realmente possuir uma propriedade. Especialistas, Contudo, dizem que o processo é complic

-

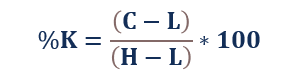

O que é o indicador Fast Stochastic?

O indicador estocástico rápido (% K) é um indicador técnico de momentum que visa medir a tendência dos preços e identificar reversões de tendência. O indicador foi desenvolvido pelo corretor de valore

-

O Grupo de Trabalho de Bidens sobre Stablecoins quer passar o Crypto-Buck para o Congresso

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

Contabilidade

-

Os preços em dinheiro do Bitcoin sobem quase 5% à medida que o BCH ganha mais suporte antes do próximo hard fork

Os preços em dinheiro do Bitcoin sobem quase 5% à medida que o BCH ganha mais suporte antes do próximo hard fork Preços Bitcoin Cash subiu quase 5% hoje, já que alguns investidores em criptomoedas estão apoiando o BCH antes do próximo hard fork de Bitcoin planejado. Mas os preços do Bitcoin, Ethereum, e L...

-

Como Equilibrar os Custos de Volta à Escola

Como Equilibrar os Custos de Volta à Escola p Eu odeio ser o portador de más notícias, mas o verão está chegando ao fim. Você sabe o que isso significa - compras de volta à escola! Esteja você comprando para si mesmo ou para seus filhos em cres...

-

Como calcular a APR de um empréstimo de carro

Como calcular a APR de um empréstimo de carro Entre escolher uma marca, modelo e opções, comprar um carro pode parecer opressor. E você não terminou aí. A compra de um empréstimo de carro é tão importante quanto - e saber como calcular a APR de u...

-

As taxas de câmbio são estrangeiras para você? Aqui está uma cartilha sobre moeda

As taxas de câmbio são estrangeiras para você? Aqui está uma cartilha sobre moeda p Aqui está um enigma:qual classe de ativo tem em média cerca de US $ 5,1 trilhões em negociações a cada dia, está disponível praticamente 24 horas por dia, 6 dias por semana, afeta cada um de nós mui...