O que é um ativo prejudicado?

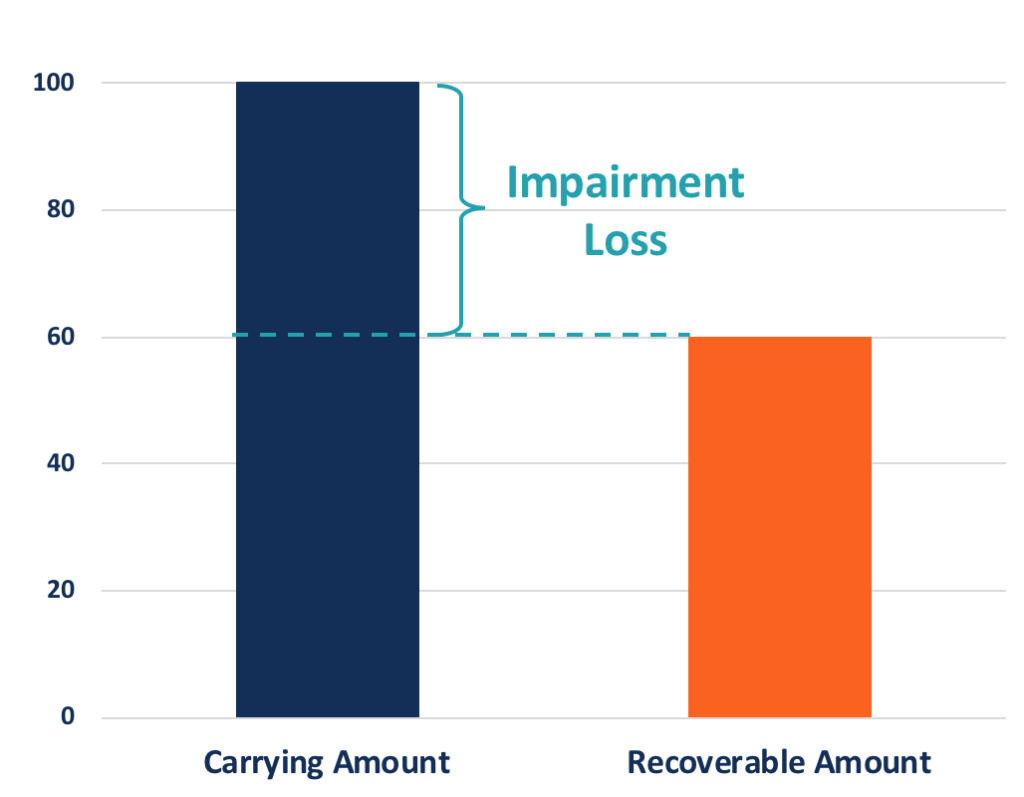

Um ativo com redução ao valor recuperável é um termo contábil que descreve um ativo com valor recuperável ou valor justo de mercadoValor justo de mercado O valor justo de mercado (de um bem ou serviço sendo trocado) refere-se ao preço pelo qual ambas as partes acordaram independentemente. que é menor do que seu valor contábil. Quando um ativo é prejudicado, uma redução no balanço e uma perda por redução ao valor recuperável são reconhecidas na demonstração do resultado. IFRS e GAAP impõem regras diferentes sobre ativos deteriorados.

Resumo

- Um ativo que perdeu valor ocorre quando o valor recuperável ou valor justo de mercado de um ativo é inferior ao seu valor contábil.

- Ativos de longo prazo, como patentes, boa vontade, PP&E, etc, estão sujeitos à redução do valor recuperável de ativos devido à sua longa vida econômica, especialmente quando suas despesas de depreciação ou amortização são subestimadas.

- Quando uma redução no valor recuperável de um ativo é reconhecida, o valor contábil do ativo será reduzido ao seu valor justo, e uma perda por redução ao valor recuperável é reconhecida no resultado.

Compreendendo ativos prejudicados

Ativos de longo prazo, incluindo fixo (por exemplo, PP &EPP &E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamento) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, ) e intangível (por exemplo, patentes, licenças, goodwill) ativos, estão sujeitos à redução do valor recuperável de ativos em decorrência de sua longa vida econômica. Um ativo de longo prazo é normalmente relatado pelo seu custo histórico no balanço patrimonial e, em seguida, depreciado ou amortizado ao longo do tempo. A prática leva a um potencial de discrepância entre o valor relatado no balanço patrimonial, que é conhecido como valor contábil, e o valor justo do ativo.

Se o valor de mercado de um ativo for inferior ao valor contábil, o ativo está deteriorado e deve ser reduzido ao seu valor justo de mercado, e o valor da redução será relatado como perda. Isso geralmente ocorre quando o ativo é depreciado ou amortizado por um valor subestimado ou após um declínio no valor de mercado do ativo.

Por exemplo, uma empresa de alimentos comprou uma máquina de embalagem por $ 100, 000 há dois anos e o deprecia em $ 5, 000 todos os anos. O valor contábil é, portanto, de $ 90, 000 (100, 000 - 2 * 5, 000) no ano atual. Se o mesmo tipo de máquina de dois anos custar US $ 80, 000 no mercado, a máquina de embalagem será relatada como um ativo prejudicado com seu valor contábil reduzido para $ 80, 000. Os $ 10, A redução de 000 será relatada como uma perda por redução ao valor recuperável na demonstração de resultados da empresaDemonstração de resultadosA Demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas ao longo de um período de tempo. O lucro ou.

Por que os ativos prejudicados devem ser relatados?

A prática de redução ao valor recuperável de ativos garante que os ativos sejam reportados no balanço pelo seu valor justo de mercado. A prática reflete melhor a imagem financeira dos ativos de uma empresa para os usuários das demonstrações financeiras.

A redução ao valor recuperável de ativos também pode suavizar a perda de vendas quando o ativo é alienado. Se um ativo é continuamente depreciado por um valor subestimado, o ativo será relatado a um valor contábil superior ao seu valor de mercado, e essa lacuna se expande com o tempo.

Quando o ativo é vendido pelo valor de mercado após vários anos, a empresa terá uma grande perda. Em vez de, se a empresa registrar deficiências periodicamente, o valor contábil do ativo se alinhará melhor com o valor de mercado, e a grande perda será, em vez disso, reconhecida sobre várias perdas por redução ao valor recuperável.

Cálculo do Ativo Perdido

Se um ativo deve ser prejudicado e quanto deve ser prejudicado é determinado pelas regras contábeis. IFRS e US GAAP aplicam regras diferentes para ativos deteriorados.

Regras IFRS

Normas IFRSIFRS Normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro, implementando uma abordagem de uma etapa para identificar e relatar ativos deteriorados. Uma perda por redução ao valor recuperável ocorre quando o valor contábil de um ativo é maior do que seu valor recuperável. O valor recuperável é o valor de mercado menos o custo de venda ou o valor em uso (o valor presente de todos os fluxos de caixa futuros que se espera que o ativo gere), o que for maior.

Por exemplo, suponha que se espera que um ativo crie $ 10, Renda em dinheiro 000 por ano durante os próximos três anos a uma taxa de desconto de 2%, então seu valor em uso é $ 28, 839 no ano corrente. Se o ativo pode ser vendido por $ 30, 000 com custo de venda zero, o valor recuperável será de $ 30, 000. Com um valor contábil de $ 38, 000, o ativo será reduzido em $ 8, 000, e uma quantidade igual de perda por redução ao valor recuperável será reconhecida.

Se um ativo foi prejudicado, mas o valor recuperável sobe acima do valor contábil em um ano posterior, O IFRS permite a recuperação por redução ao valor recuperável. Contudo, o valor de recuperação é limitado às perdas por redução ao valor recuperável acumuladas, o que significa que as empresas não podem expandir seus balanços patrimoniais combinando os valores contábeis com valores de mercado mais elevados.

Regras GAAP

O US GAAP implementa uma abordagem em duas etapas. A primeira etapa é um teste de recuperabilidade para determinar se um ativo deve ser prejudicado. Quando o valor contábil de um ativo é maior do que os fluxos de caixa não descontados que se espera que o ativo gere, o valor contábil é considerado não recuperável, e uma redução no valor recuperável do ativo deve ser reconhecida.

A segunda etapa mede a perda por redução ao valor recuperável após passar no teste da primeira etapa. O valor da redução é igual à diferença entre o valor contábil do ativo e o valor justo (ou a soma dos fluxos de caixa futuros descontados se o valor justo for desconhecido).

Usando o mesmo exemplo acima, a soma dos fluxos de caixa futuros não descontados é $ 30, 000, que é inferior ao valor contábil de $ 38, 000. Assim, o teste de recuperabilidade foi aprovado, e o ativo deve ser prejudicado. De acordo com a segunda etapa, a perda por redução ao valor recuperável será de $ 8, 000 ($ 38, 000 - $ 30, 000). Se o valor justo de mercado for desconhecido, a perda por redução ao valor recuperável será de $ 9, 161 ($ 38, 000 - $ 28, 839).

Ao calcular a redução do valor recuperável de ativos de acordo com o GAAP, é importante estar ciente de que os fluxos de caixa não descontados são usados na primeira etapa, enquanto os fluxos de caixa descontados são usados na segunda etapa. Outra diferença entre as políticas GAAP e IFRS é que o GAAP não permite a recuperação de perdas por redução ao valor recuperável.

Saber mais

A CFI oferece o Analista de Mercado de Capitais e Valores Mobiliários (CMSA) ®Página do Programa - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Valores e Mercados de Capitais certificado. Avance na sua carreira com os nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredir em sua carreira, os seguintes recursos serão úteis:

- Quantia escriturada Quantia escriturada A quantia escriturada é o custo original de um ativo, conforme refletido nos livros ou balanço de uma empresa, menos a depreciação acumulada de

- Contabilidade de Imparidade de GoodwillContabilidade de Imparidade de GoodwillO goodwill é adquirido e registado nos livros quando uma entidade adquire outra entidade por um valor superior ao justo valor de mercado dos seus activos.

- Imparidade Imparidade A imparidade de um ativo fixo pode ser descrita como uma diminuição abrupta no justo valor devido a danos físicos, mudanças nas leis existentes, criando

- IFRS vs. US GAAPIFRS vs. US GAAP O IFRS vs. US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

-

Como ajudar seus filhos adultos a se tornarem financeiramente independentes

Seus filhos adultos ainda moram em casa? Você está enviando cheques para seus filhos ou filhas pós-faculdade para ajudá-los a pagar seus empréstimos estudantis? pagamentos de carro, ou contas de celul

-

Um revendedor usado pode vender um carro sem título?

Você precisa do título do carro. p A maioria das transações de venda de carros usados ocorre de maneira direta e sem contratempos. Você encontra um carro que você gosta, arranjar financiamento, assi

-

A renda média de uma família americana

p Você ouve muito falar sobre a Família Americana Média. Quantos membros tem, onde é que eles vivem, o que eles comem? Todos esses são tópicos populares. Mas o principal valor cogitado é a renda de um

-

5 coisas que os bancos fazem por você que são realmente importantes

p p [Esta é a Parte II de uma série de duas partes sobre como os bancos afetam nossa vida cotidiana. A Parte I foi Questões de dinheiro:como funciona o dinheiro.] p “O banco” tem sido um vilão pa

Contabilidade

-

Como cancelar um pagamento de fatura da Verizon Wireless

Como cancelar um pagamento de fatura da Verizon Wireless Como cancelar um pagamento de fatura da Verizon Wireless Aviso p As instituições financeiras normalmente cobram uma taxa para interromper os pagamentos. Os valores das taxas variam de acordo com a i...

-

5 razões para enriquecer rapidamente é improvável e sempre será

5 razões para enriquecer rapidamente é improvável e sempre será Todos nós sonhamos com isso:ganhar na loteria sem nem mesmo jogar. Herdando milhões de um rico, tio-avô que você nunca soube que existia. Apresentando a ideia de negócio perfeita para a pessoa perfeit...

-

Como obter um carimbo de garantia assinado

Como obter um carimbo de garantia assinado Um selo de garantia de assinatura prova a identidade. Um selo de garantia de assinatura protege contra transações não autorizadas de títulos de investimento de acionistas. Um funcionário de uma insti...

-

Refinanciar empréstimos estudantis

Refinanciar empréstimos estudantis p Refinanciar sua dívida de estudante pode economizar milhares de dólares em juros ao longo da vida do seu empréstimo; Contudo, cada situação do mutuário é única. p Ao comparar as cotações de refinan...