Como calcular o FCFE a partir do EBITDA?

Você pode calcular o FCFE do EBITDA subtraindo os juros, impostos, variação no capital de giro líquido Capital de giro líquido O capital de giro líquido (NWC) é a diferença entre o ativo circulante de uma empresa (líquido de caixa) e o passivo circulante (líquido de dívida) em seu balanço patrimonial., e despesas de capital - e então adicionar empréstimos líquidos.

Fluxo de caixa livre para o patrimônio líquido (FCFE) Fluxo de caixa livre para o patrimônio líquido (FCFE) O fluxo de caixa livre para o patrimônio líquido (FCFE) é a quantidade de caixa que uma empresa gera que está disponível para ser potencialmente distribuída aos acionistas. É calculado como Caixa de Operações menos Despesas de Capital. Este guia fornecerá uma explicação detalhada de por que é importante e como calculá-lo, e vários são a quantidade de caixa gerada por uma empresa que pode ser potencialmente distribuída aos acionistas da empresa. FCFE é uma métrica crucial em um dos métodos do modelo de avaliação de Fluxo de Caixa Descontado (DCF) Fórmula de Fluxo de Caixa Descontado DCF Este artigo divide a fórmula DCF em termos simples com exemplos e um vídeo do cálculo. Aprenda a determinar o valor de um negócio. Usando o FCFE, um analista pode determinar o Valor Presente Líquido (NPV) Valor Presente Líquido (NPV) O Valor Presente Líquido (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado ao presente. do patrimônio de uma empresa, que pode ser usado posteriormente para calcular o preço teórico das ações da empresa.

O FCFE é diferente do Fluxo de Caixa Livre para a Empresa (FCFF) Fluxo de Caixa Livre para a Empresa (FCFF) FCFF, ou fluxo de caixa livre para empresa, é o fluxo de caixa disponível para todos os provedores de financiamento em uma empresa. devedores, acionistas preferenciais, acionistas comuns, que indica a quantidade de dinheiro gerado para todos os detentores de títulos da empresa (investidores e credores). A fórmula abaixo pode ser usada para calcular o FCFE a partir do EBITDA:

FCFE =EBITDA - Juros - Impostos - ΔWorking Capital - CapEx + Financiamento Líquido

Onde:

FCFE - Fluxo de caixa livre para o patrimônio líquido

EBITDA - Lucro antes dos juros, Impostos, Depreciação, e Amortização

ΔWorking Capital - Mudança no Capital de Giro

CapEx - Despesas de Capital

FCFE da Fórmula EBITDA

Lucro antes dos juros, Impostos, Depreciação e Amortização (EBITDA) é uma das métricas mais comumente usadas da lucratividade de uma empresa. Semelhante a Lucro Antes de Juros e Impostos (EBIT) O EBIT GuideEBIT significa Lucro Antes de Juros e Impostos e é um dos últimos subtotais na demonstração de resultados antes do lucro líquido. O EBIT também é algumas vezes referido como receita operacional e é chamado assim porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas., O EBITDA avalia principalmente a lucratividade da empresa em atividades comerciais regulares. Contudo, ao contrário do EBIT, EBITDAEBITDAEBITDA ou lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos também excluem depreciação; Métodos de depreciação; os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos. e despesas de amortização, proporcionando uma melhor visão geral da lucratividade operacional.

O EBITDA é um dos componentes para calcular o lucro líquido de uma empresa. Portanto, uma das abordagens para determinar o fluxo de caixa livre para o patrimônio líquido inclui o uso da métrica EBITDA. Lembre-se de que o lucro líquido da empresa está relacionado ao EBITDA por meio da seguinte equação:

Lucro líquido =EBITDA - Juros - Impostos - Depreciação e Amortização

Assim, podemos substituir o lucro líquido no FCFE da fórmula do lucro líquido com a equação acima:

FCFE =EBITDA - Juros - Impostos - Depreciação e Amortização +

Depreciação e Amortização - Δ Capital Operacional - CapEx + Financiamento Líquido

Além disso, a fórmula acima pode ser simplificada removendo as duas variáveis de depreciação e amortização com sinais opostos:

FCFE =EBITDA - Juros - Impostos - ΔWorking Capital - CapEx + Financiamento Líquido

Onde:

- FCFE - Fluxo de caixa livre para o patrimônio líquido

- EBITDA - Lucro antes dos juros, Impostos, Depreciação, e Amortização

- ΔWorking Capital - Mudança no Capital de Giro

- CapEx - Despesas de Capital

A abordagem acima para calcular o fluxo de caixa livre para o patrimônio fornece uma visão geral mais detalhada da composição do FCFE. Observe que esse nível de granularidade nem sempre é necessário em um modelo financeiro. Em alguns casos, pode resultar em efeitos negativos, pois complica a compreensão de um modelo.

Contudo, é aceitável aplicar esta variação do cálculo do FCFE quando a avaliação da lucratividade da empresa de suas atividades comerciais regulares (excluindo outras despesas) for necessária.

FCFE da Fórmula EBITDA e Demonstrações Financeiras

Um analista que calcula os fluxos de caixa livres para o patrimônio em um modelo financeiro deve ser capaz de navegar rapidamente pelas demonstrações financeiras. O principal motivo é que todas as entradas necessárias para o cálculo da métrica são retiradas das demonstrações financeiras. A orientação abaixo o ajudará a incorporar rápida e corretamente o cálculo do FCFE do EBITDA em um modelo financeiro.

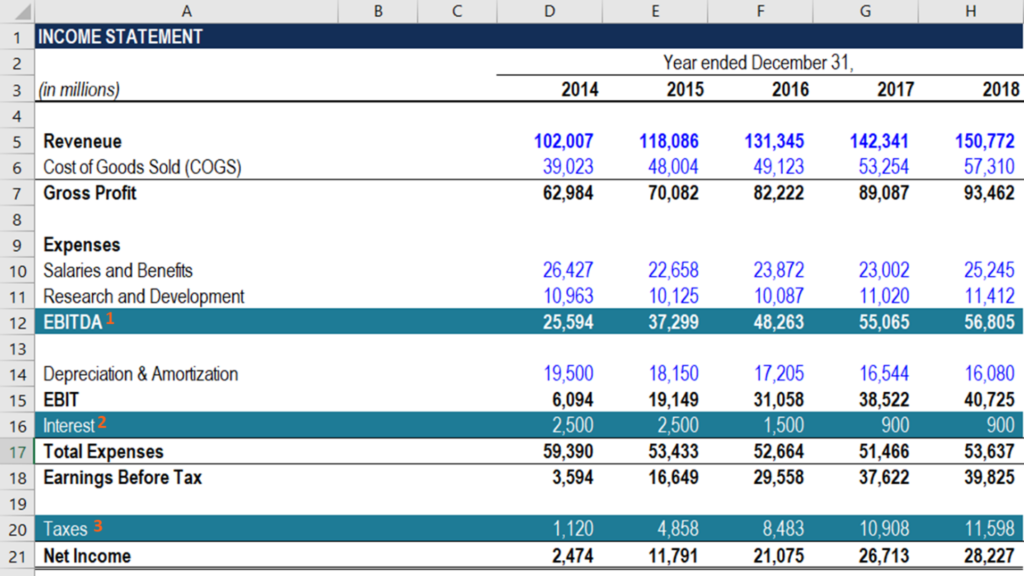

- EBITDA: O lucro da empresa antes dos juros, impostos, depreciação, e amortização (EBITDA) são registrados na demonstração de resultados da empresa.

- Interesse: As despesas de juros da empresa estão localizadas na demonstração de resultados após o EBIT.

- Impostos: Os pagamentos de impostos também podem ser encontrados na demonstração do resultado, após o lucro antes dos impostos (EBT).

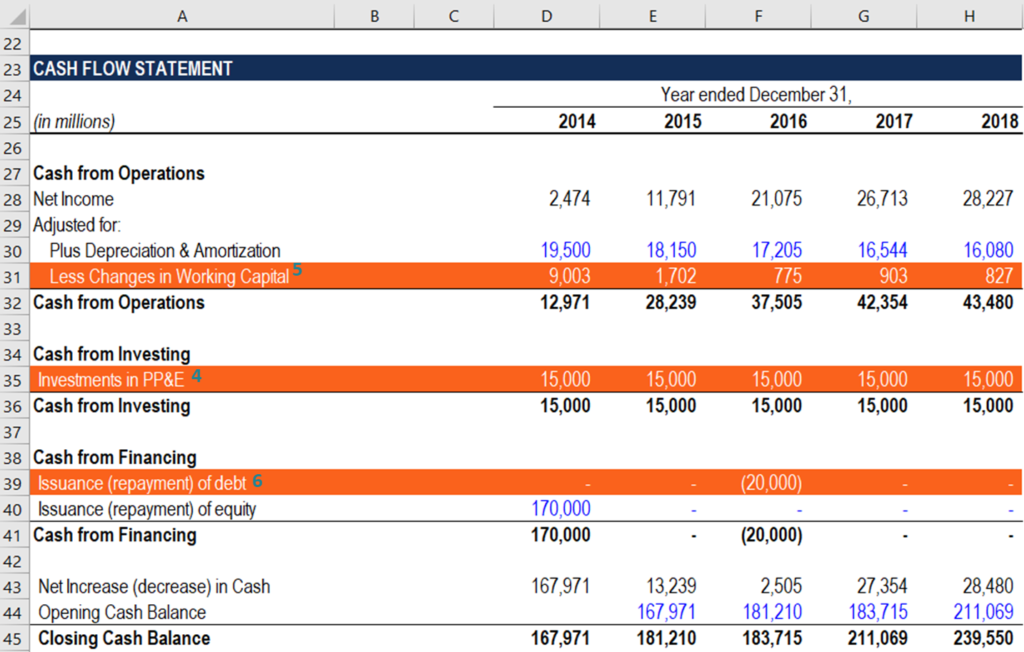

- CapEx: Os dispêndios de capital (CapEx) podem ser encontrados na demonstração do fluxo de caixa na seção Dinheiro do Investimento.

- Mudança no capital de giro (também pode ser denotado como ΔWorking Capital) é calculado na demonstração de fluxo de caixa da empresa dentro da seção de Caixa de Operações.

- Dívida líquida: O valor da dívida líquida também está localizado na demonstração do fluxo de caixa, na seção Caixa de Investimentos.

Mais recursos

Obrigado por ler a explicação do CFI sobre como calcular o FCFE a partir do EBITDA. CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Guia de EBIT vs. EBITDAEBIT vs. EBITDAEBIT vs. EBITDA - duas métricas muito comuns usadas em finanças e avaliação de empresas. Existem diferenças importantes, prós / contras para entender.

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Modelos de avaliação relativaModelos de avaliação relativaModelos de avaliação relativa são usados para avaliar empresas, comparando-as a outras empresas com base em certas métricas, como EV / Receita, EV / EBITDA, e P / E

- Demonstração dos fluxos de caixaDemonstração dos fluxos de caixaA Demonstração dos fluxos de caixa (também chamada de demonstração dos fluxos de caixa) é uma das três principais demonstrações financeiras que relatam o dinheiro

-

O que é Junior Equity?

O patrimônio líquido júnior refere-se ao patrimônio líquido ou ações emitidas por uma empresa que se classifica abaixo de outras ações ou ações emitidas pela mesma empresa. As ações emitidas estarão s

-

As 5 melhores cidades de médio porte para a geração Y

Quer um estilo de vida urbano sem gastar uma fortuna com aluguel? Essas cidades - e várias outras metrópoles de médio porte - estão atraindo um número crescente de jovens na faixa dos 20 anos que dese

-

O que é o rendimento com desconto?

O rendimento do desconto é a taxa de retorno percentual anual esperada. Taxa de retorno. A taxa de retorno (ROR) é o ganho ou perda de um investimento durante um período de tempo associado ao custo in

-

5 ótimas cidades para a aposentadoria precoce

p A pandemia de coronavírus colocou os americanos em uma situação difícil, incluindo aqueles que pretendem se aposentar. p Economizar dinheiro suficiente para durar depois que o trabalho pode já é di

Contabilidade

-

Há algum momento em que você deve cancelar sua apólice de seguro de vida?

Há algum momento em que você deve cancelar sua apólice de seguro de vida? O seguro de vida oferece a você e a seus entes queridos uma almofada financeira quando uma tragédia se aproximar. Contudo, por razões mais conhecidas por você, a política pode não ser mais essencial. ...

-

O que é o período de liquidação?

O que é o período de liquidação? Data de liquidação é um termo usado na indústria de títulos para se referir ao período entre a data da transação quando uma ordem é executada e a data de liquidação quando o título muda de mãos e o pa...

-

Como investir em indústrias emergentes

Como investir em indústrias emergentes Investir em uma indústria emergente pode ser uma das maneiras mais lucrativas de investir. Mas também pode ser um dos mais perigosos. Muitas fortunas foram feitas durante o boom das pontocom, quando, ...

-

Construa um futuro seguro começando com seu próximo pagamento

Construa um futuro seguro começando com seu próximo pagamento p Se você tem adiado o inevitável com seu dinheiro - finalmente colocando suas finanças em ordem - esta é sua chance. Aproveite o próximo pagamento que chegará, e fazer esses movimentos de dinheiro in...