O que é o método de depreciação de saldo decrescente duplo?

O método de depreciação de saldo decrescente duplo é uma forma de depreciação acelerada. Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos. que dobra a abordagem de depreciação regular. É frequentemente usado para depreciar ativos fixos. Tipos de ativos. Os tipos comuns de ativos incluem corrente, não corrente, fisica, intangível, operativo, e não operacional. Identificando corretamente e mais fortemente nos primeiros anos, que permite à empresa diferir os impostos sobre o rendimentoContabilização do imposto sobre o rendimento O imposto sobre o rendimento e a sua contabilidade é uma área fundamental das finanças empresariais. Existem vários objetivos na contabilização do imposto de renda e na otimização da avaliação de uma empresa. para os anos posteriores. Este guia explicará como funciona e fornecerá exemplos.

Como calcular o saldo decrescente duplo

Vamos examinar as etapas que precisam ser seguidas para calcular essa forma de depreciação acelerada.

Passos:

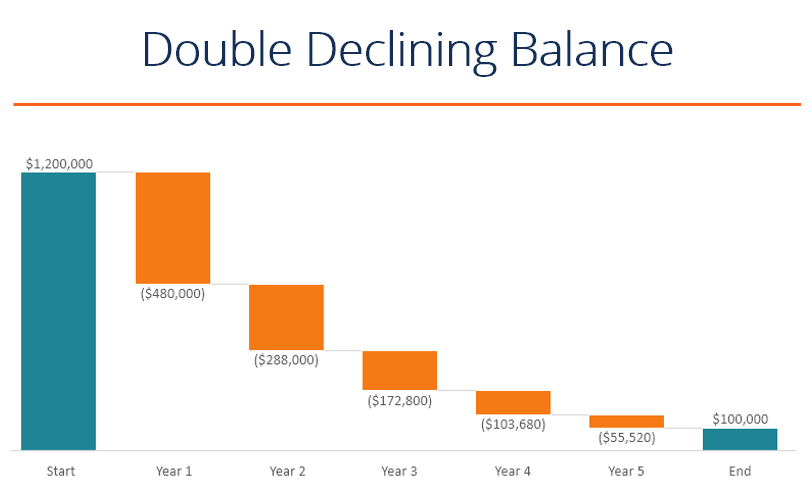

- Obtenha o valor contábil inicial do ativo (por exemplo, $ 1, 200, 000).

- Determine a vida útil do ativo (por exemplo, 5 anos).

- Determinar o valor residualSalvage ValueSalvage value é o valor estimado que um ativo vale ao final de sua vida útil. O valor residual também é conhecido como valor de sucata do ativo (por exemplo, $ 200, 000).

- Deduza o valor residual do valor contábil inicial para determinar o valor depreciável total para a vida do ativo (ou seja, $ 1, 200, 000 - $ 100, 000 =$ 1, 100, 000).

- Calcule a taxa de depreciação anual (ou seja, 100% / 5 anos =20%).

- Multiplique o valor contábil do período inicial por duas vezes a taxa anual regular ($ 1, 200, 000 x 40% =$ 480, 000).

- Deduza a despesa de depreciação anual do valor do período inicial para calcular o valor do período final.

- Repita as etapas acima até que o valor residual seja alcançado.

Exemplo de depreciação de saldo decrescente duplo no Excel

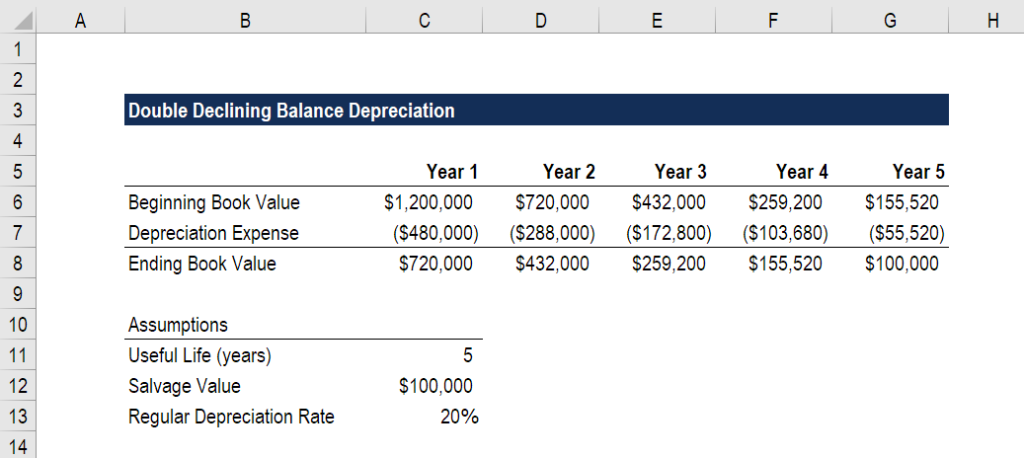

Usando as etapas descritas acima, vamos examinar um exemplo de como construir uma tabela que calcula o cronograma de depreciação completo ao longo da vida do ativo.

Veja a captura de tela abaixo e leia a explicação de como funciona.

Como você pode ver na análise do Excel, algumas suposições-chave devem ser feitas, e de lá, um analista pode construir a programação completa.

As principais premissas incluem:

- Valor contábil inicial

- Vida útil

- Valor residual

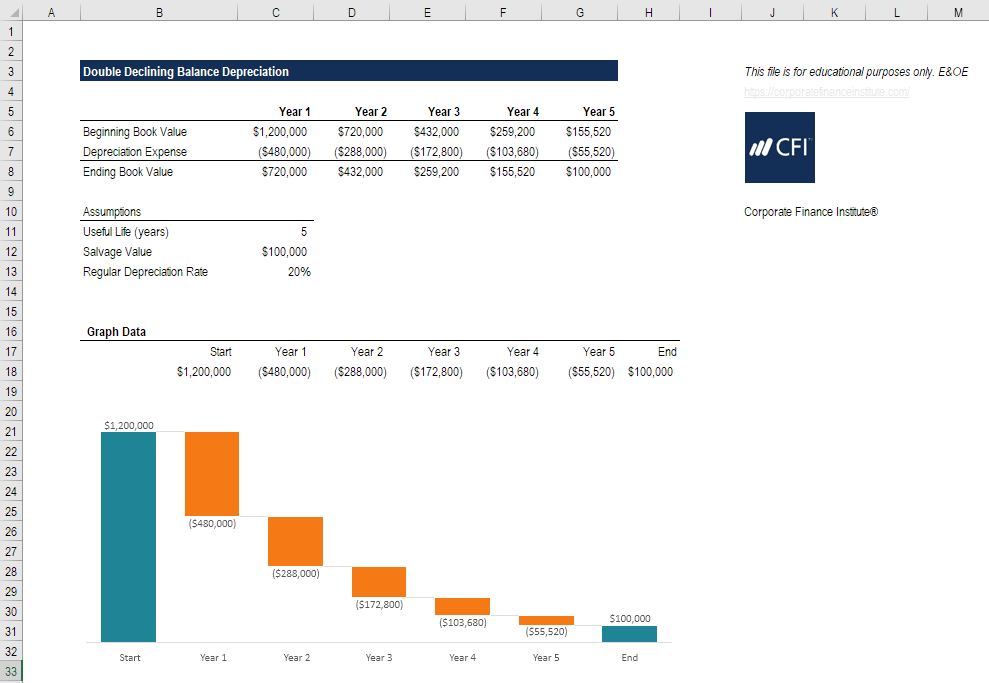

Próximo, um analista constrói o cronograma de depreciação com as seguintes etapas:

- Insira o valor inicial.

- Calcule a despesa de depreciação:

- Lógica:valor inicial x taxa de depreciação x 2

- Fórmula: =MAX (-C6 * $ C $ 13 * 2, - (C6- $ C $ 12))

- A peça extra que é adicionada aqui é que no ano 5, apenas a diferença entre o valor de abertura e o valor residual deve ser contabilizada. Se mais do que isso fosse contabilizado, o valor de fechamento ficaria abaixo do valor residual.

- Calcule o valor de fechamento.

Baixe o modelo gratuito de saldo decrescente duplo do Excel para brincar com os números e calcular você mesmo a despesa de depreciação do saldo decrescente duplo! A melhor maneira de entender como funciona é usar seus próprios números e tentar construir você mesmo a programação.

Baixe o modelo grátis do Excel

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Como funciona a vantagem fiscal

Ao acelerar a depreciação e incorrer em uma despesa maior nos anos anteriores e uma despesa menor nos anos posteriores, o lucro líquido é diferido para os anos posteriores, e os impostos são eliminados. Vejamos um exemplo abaixo de como isso funciona.

Continuando com os mesmos números do exemplo acima, no ano 1, a empresa teria uma depreciação de $ 480, 000 sob a abordagem acelerada, mas apenas $ 240, 000 sob a abordagem de saldo decrescente normal.

No ano 5, Contudo, o equilíbrio mudaria e a abordagem acelerada teria apenas US $ 55, 520 de depreciação, enquanto a abordagem não acelerada teria um número maior.

A despesa total ao longo da vida do ativo será a mesma em ambas as abordagens. A única diferença é o momento da despesa.

Uma vez que a depreciação é dedutível de impostos (e, Portanto, reduz o lucro líquido de uma empresa), a empresa paga menos impostos nos primeiros anos e impostos mais altos nos anos posteriores com o método do saldo decrescente duplo.

Métodos Alternativos

Existem vários métodos alternativos que podem ser usados para calcular a despesa de depreciação anual de uma empresa.

Os métodos comuns incluem:

- Linha reta

- Saldo decrescente

- Saldo decrescente duplo

- Unidades de produção

- Soma dos dígitos dos anos

Para fins contábeis, as empresas podem usar qualquer um desses métodos, desde que estejam alinhados com o uso subjacente dos ativos. Para fins fiscais, apenas os métodos prescritos pela autoridade tributária regional são permitidos.

As empresas normalmente manterão dois conjuntos de livros (dois conjuntos de demonstrações financeiras) - um para declarações de impostos, e um para investidores. As empresas podem (e usam) diferentes métodos de depreciação para cada conjunto de livros. Para fins fiscais, eles querem que a despesa seja alta (para reduzir os impostos). Para investidores, eles querem que a depreciação seja baixa (para mostrar lucros maiores).

Recursos adicionais

Obrigado por ler este guia para o propósito por trás do método de depreciação de saldo decrescente duplo.

CFI é o fornecedor global oficial do Financial Modeling &Valuation Analyst (FMVA) ® Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! Projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. Para continuar avançando em sua carreira, esses recursos CFI adicionais serão úteis:

- Como se tornar um analista financeiroComo seguir os guias do CFI sobre como conseguir o emprego dos seus sonhos em finanças corporativas. Guias CFI para carreiras em bancos de investimento, pesquisa de capital, análise de crédito,

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Guia de Modelagem Financeira Guia gratuito de Modelagem Financeira Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

- Todos os recursos de contabilidadeContabilidadeContabilidade é um termo que descreve o processo de consolidação de informações financeiras para torná-las claras e compreensíveis para todos

-

Compreendendo os fundamentos da negociação de Bitcoin

Se você está sonhando em se tornar um profissional de negociação de bitcoin, você tem que entender que vai exigir muito esforço e trabalho árduo para alcançar esse objetivo. Bitcoin é a criptomoeda ma

-

Quais são os melhores fundos de investimento da ISA?

Documentos sobre Poupança Individual ISA e caneta. Um ISA de investimento, frequentemente conhecido como ações e ações ISA, é uma forma de conta de investimento eficiente em termos fiscais. Você po

-

Como criar um número CPN

p Se o seu número de Seguro Social cair nas mãos erradas, isso pode ser desastroso para sua classificação de crédito. No entanto, os consumidores muitas vezes descobrem que são obrigados a entregar o

-

Aqui está por que usar uma conta poupança para um pagamento inicial de uma casa é uma jogada inteligente de dinheiro

p Economizar dinheiro para um pagamento inicial é um passo desafiador em direção à aquisição de uma casa. Agradecidamente, uma conta poupança de alto rendimento pode ajudá-lo a maximizar suas economia

Contabilidade

-

Elizabeth Warren pede ao Secretário do Tesouro que tome medidas urgentes contra a criptografia

Elizabeth Warren pede ao Secretário do Tesouro que tome medidas urgentes contra a criptografia Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Sobre a natureza cíclica da vida

Sobre a natureza cíclica da vida Para cima e para baixo. É assim que você pode descrever a vida real em três palavras. Mas em vez de aceitar que a vida é cíclica, e que tempos ruins são normais, esperamos estar sempre em um ciclo asc...

-

Qual é a Taxa Interna de Retorno Modificada (MIRR)?

Qual é a Taxa Interna de Retorno Modificada (MIRR)? A taxa interna de retorno modificada (comumente denominada MIRR) é uma medida financeira que ajuda a determinar a atratividade de um investimento e que pode ser usada para comparar diferentes investim...

-

O Facebook costuma remover evidências de atrocidades em países como a Síria e Mianmar - mas podemos preservá-las

O Facebook costuma remover evidências de atrocidades em países como a Síria e Mianmar - mas podemos preservá-las p Quase metade da população mundial possui um smartphone. Para aqueles que vivem em zonas de conflito ou sofrem violações dos direitos humanos, esses dispositivos são cruciais. Eles ajudam pessoas com...