O que são custos de aquisição diferidos (DAC)?

Na indústria de seguros, Os custos de aquisição diferidos são os custos acumulados para adquirir novos contratos de seguro e amortizá-los ao longo da duração dos contratos. A parte dos custos irrecuperáveis de recebimentos de prêmio é capitalizada como ativos intangíveis Ativos intangíveis De acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, ativos intangíveis no balanço. A amortização ao longo do prazo do contrato alinha-se com o princípio de correspondência GAAP.

As seguradoras incorrem em despesas para adquirir novos clientes ou para renovar um contrato específico. Esses custos incluem comissões pagas a corretores e subscritores, custos de subscrição, e custos de emissão da apólice. São conhecidos como custos de aquisição, uma vez que são incorridos pela empresa durante a aquisição de novos negócios.

Muitas vezes, os custos de aquisição excedem as receitas da seguradora por meio do prêmio recebido no primeiro ano. O Federal Accounting Standards Board (FASB) permite que as seguradoras baixem os custos de aquisição ao longo da duração do contrato, em vez de tudo de uma vez. O FASB é a organização que estabelece regras para relatórios contábeis e financeiros para empresas e entidades sem fins lucrativos nos EUA.

Resumo

- Os custos de aquisição de contratos de seguro que excedem os recebimentos de prêmios ganhos são capitalizados e são chamados de custos de aquisição diferidos (DAC).

- Esses custos não recuperados são capitalizados como fixos, ativos intangíveis no balanço, e seu valor é baixado ou amortizado em vários anos.

- Uma seguradora normalmente incorre em alguns custos de aquisição para conseguir um novo cliente ou renovar um contrato específico.

Contabilidade para DACs

A organização que define os padrões de contabilidade de um país estabelece certos princípios sobre a contabilidade de transações econômicas. Os princípios são conhecidos como Financial Accounting Standards (FAS). A FAS classifica os produtos financeiros e de seguros com base em seus prazos e prazos. O tratamento contábil dos DACs associados a cada uma das classes de produtos é diferente.

A FAS classifica os produtos de seguros nas seguintes categorias:

1. FAS 60

A categoria FAS-60 inclui contratos de curta e longa duração. O contrato de curta duração FAS 60 inclui coberturas de seguro por um período específico de curta duração, cujas disposições podem ser ajustadas pelo usuário. Um exemplo é o seguro de propriedade.

O contrato de longa duração FAS 60 se estende por um longo período de tempo, e o usuário não pode ajustar suas disposições. Alguns exemplos são contratos de doação, contratos de seguro de título, e contratos de anuidadeAnuidadeA anuidade é um produto financeiro que fornece certos fluxos de caixa em intervalos de tempo iguais. As anuidades são criadas por instituições financeiras, principalmente seguradoras de vida, para fornecer renda regular a um cliente.

2. FAS 97

A categoria FAS 97 inclui apólices de seguro de longo prazo que não foram cobertas pelo FAS 60. Os contratos são denominados como contratos de seguro de vida universal. São semelhantes às apólices de seguro de vida, mas são mais flexíveis, pois permitem o ajuste de suas disposições. A maioria dos contratos se desenvolveu e ganhou popularidade depois que os padrões FAS 60 foram estabelecidos.

3. FAS 120

A categoria FAS 120 estende as práticas contábeis associadas aos contratos FAS 60 e FAS 97 para empresas mútuas de seguro de vida. Os segurados são os proprietários das empresas; isso é, os últimos indicam e elegem o conselho de administraçãoConselho de administraçãoUm conselho de administração é um painel de pessoas eleitas para representar os acionistas. Cada companhia aberta é obrigada a instalar um conselho de administração. Todos os lucros são compartilhados entre os segurados em uma proporção pré-determinada.

O FASB estabelece regras distintas sobre a contabilização de DACs para cada uma das categorias acima. As diferenças dependem da proporção das comissões Comissão Comissão se refere à remuneração paga a um funcionário após a conclusão de uma tarefa, qual é, muitas vezes, a venda de um determinado número de produtos ou serviços que podem ser capitalizados e a estimativa de fluxos de caixa futuros. Contudo, o tratamento contábil básico dos DACs é semelhante em todas as categorias.

O princípio de funcionamento do contrato exige que as seguradoras garantam que o valor presente de todos os pagamentos futuros de prêmio seja igual ao valor presente de todos os custos de aquisição. Isso pode ser entendido por meio do seguinte exemplo simplificado.

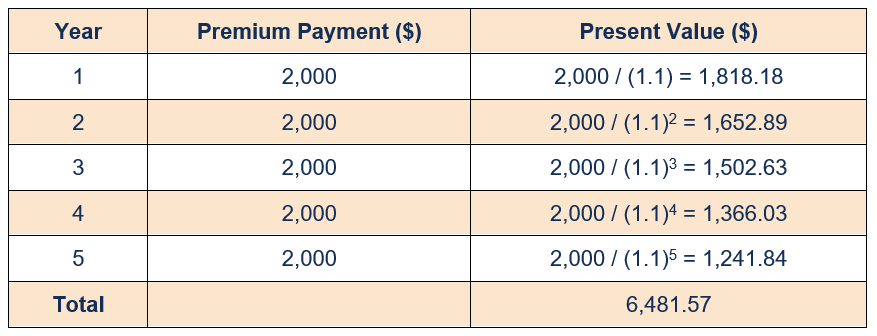

Considere uma apólice de seguro onde o segurado paga um prêmio anual de $ 2, 000 pelos próximos cinco anos. A taxa de juros anual de mercado é de 10%. O valor presente de todos os pagamentos de prêmio é calculado da seguinte maneira:

Para que o custo de aquisição seja recuperável, seu valor deve ser inferior a $ 6, 481,57. Suponha que o custo de aquisição para a seguradora seja de $ 5, 000. Então, o valor pode ser amortizado em toda a apólice, isso é, cinco anos. A parte do custo não baixada será registrada como um ativo no balanço patrimonial.

Mais recursos

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Cronograma de Amortização Cronograma de Amortização Um cronograma de amortização é uma tabela que fornece os detalhes dos pagamentos periódicos de um empréstimo amortizante. O principal de um empréstimo amortizante é pago

- Ativo de imposto diferido Ativo de imposto diferido Um ativo de imposto diferido se refere a um item no balanço de uma empresa que reduzirá o lucro tributável no futuro devido às decisões tomadas

- IFRS vs. US GAAPIFRS vs. US GAAP O IFRS vs. US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

O que é bruxaria quádrupla?

Quadruple witching refere-se a uma data em que futuros de índices de ações. também conhecido como futuros de índice de ações ou apenas futuros de índice, são contratos de futuros baseados em um índice

-

Como configurar o depósito direto em uma conta corrente ou poupança

Se você está vivendo de salário em salário como muitos americanos, quanto mais cedo você receber sua renda, o melhor. O depósito direto em uma conta corrente ou poupança é a forma mais popular de re

-

O Barclays prevê que os preços do Bitcoin não se recuperarão em breve

Preços de Bitcoin hoje subiram apenas 1,28%, já que uma série de relatórios fracos fornecia poucas vantagens para os mercados de criptomoedas. No centro das notícias de hoje, O Barclays previu que

-

O que é Imposto sobre Valor Agregado (IVA)?

p Imposto sobre Valor Agregado (IVA), também conhecido como Imposto sobre bens e serviços (GST) no Canadá, é um imposto sobre o consumo que incide sobre os produtos em cada fase do processo de produçã

Contabilidade

-

As taxas de poupança dos bancos criptográficos são dez vezes maiores do que as das ruas,

As taxas de poupança dos bancos criptográficos são dez vezes maiores do que as das ruas, mas eles estão seguros? Os principais bancos de criptografia, como BlockFi e Nexo, estão atraindo muita atenção. Os clientes podem ganhar um APY (rendimento percentual anual) de até 12%, diminuind...

-

Bitcoin recupera $ 40,

Bitcoin recupera $ 40, 000 à medida que a cripto volatilidade perdura LONDRES:O Bitcoin voltou a subir acima de US $ 40, 000 na quarta-feira pela primeira vez nesta semana, uma vez que a volatilidade recente no mercado d...

-

Gêiseres de diamantes:a quebradeira da Islândia completa sua fuga econômica milagrosa

Gêiseres de diamantes:a quebradeira da Islândia completa sua fuga econômica milagrosa p Islandeses insatisfeitos recentemente forçaram seu primeiro-ministro a renunciar, e estão ameaçando entregar o poder a piratas que se autoproclamam em uma eleição antecipada. Mas enquanto outros ele...

-

Morte por mil cortes

Morte por mil cortes p Estou na internet há muito tempo, muito tempo. p Por meio de sistemas de quadro de avisos locais, Comecei a ler newsgroups da USENET - principalmente Star Trek, histórias em quadrinhos e jogos de c...