O que é a análise de lucratividade do cliente?

A análise de lucratividade do cliente é uma ferramenta da contabilidade gerencial que muda o foco da lucratividade da linha de produtos. Custo dos bens fabricados (COGM) Custo dos bens fabricados (COGM) é um termo usado na contabilidade gerencial que se refere a uma programação ou declaração que mostra o total para o indivíduo rentabilidade do cliente. O Custeio Baseado em Atividades analisa os vários direcionadores de custo para isolar os custos com precisão e determinar a lucratividade de um produto.

Em contraste, A Análise de Lucratividade do Cliente é um método de examinar as várias atividades e despesas incorridas no atendimento a um determinado cliente. Em outras palavras, concentra-se na análise do lucro por cliente, em vez do lucro por produto.

Calculando a lucratividade do cliente

O cálculo da lucratividade do cliente começa pela identificação dos vários custos incorridos especificamente em relação ao atendimento a um cliente específico ou segmento de clientes.

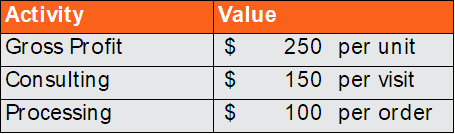

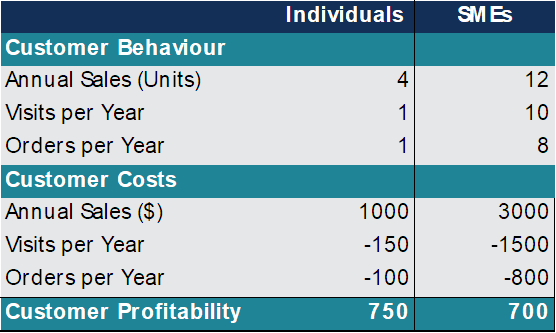

Por exemplo, uma empresa de painéis solares atende a dois tipos de clientes:pessoas físicas e pequenas e médias empresas (PMEs). Para a conquista, manutenção, e retenção de seus clientes, a empresa é obrigada a fornecer consultoria e visitas de serviço, bem como processar ordens de venda. Os indivíduos precisam apenas de uma visita ao local antes de fazer um pedido.

As PMEs exigem visitas mais frequentes, uma vez que estão baseados em vários locais e são fornecidos com serviço pós-venda como parte da compra a granel. O comportamento e a lucratividade dos clientes são dados pela seguinte tabela:

Aplicação da Análise de Lucratividade do Cliente

A partir do exemplo dado, a rentabilidade do cliente do segmento Pessoa Física supera o segmento PME. Esse insight, então, apóia a empresa em suas decisões estratégicas. Ele pode mudar seu foco para atrair e reter mais clientes do segmento individual mais lucrativo. Alternativamente, pode buscar abordagens de redução de custos para seu segmento de PMEs.

Potencialmente, pode trabalhar para redesenhar seu processo de compra a fim de reduzir a frequência de visitas ou pedidos. De outra forma, pode tentar cobrar de seus clientes visitas de serviço adicionais para transferir o peso do custo da empresa para o cliente.

Benefícios da análise de lucratividade do cliente

Esses insights podem não ser obtidos com os métodos tradicionais de relatórios. Na demonstração de resultados de uma empresa, não há granularidade fornecida no cálculo de sua venda, Em geral, e Despesas AdministrativasSG &ASG &A incluem todas as despesas de não produção incorridas por uma empresa em qualquer período. Inclui despesas como aluguel, anúncio, linha de marketing.

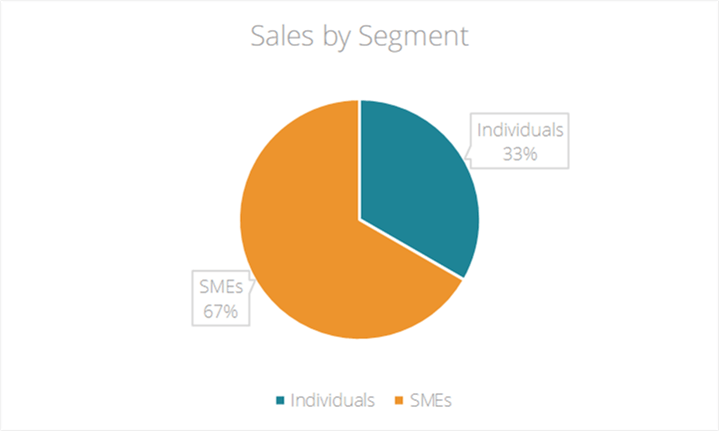

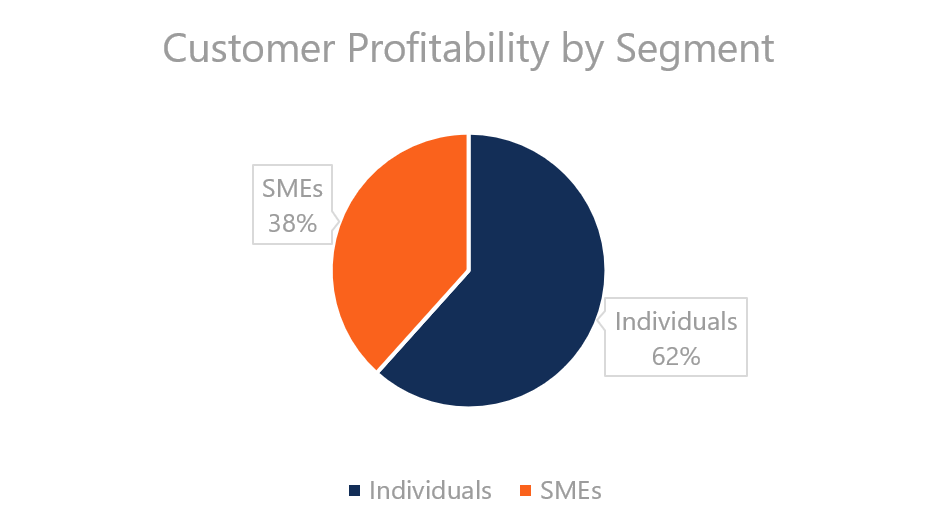

Uma das métricas de marketing mais comuns de vendas por segmento também pode ser enganosa. Se a empresa reportou 120 clientes no segmento Individual e 80 clientes no segmento PME, os gerentes podem acreditar que as PMEs contribuem com dois terços de suas vendas anuais.

Seguindo a regra de Pareto 80-20, eles concluem que devem se concentrar nesse grupo menor de clientes que contribui para uma parcela maior da receita anual. Contudo, como sabemos a partir da granularidade analítica adicionada oferecida pela Análise de Lucratividade do Cliente acima, eles estariam então alocando mais recursos para um segmento de clientes menos lucrativo.

Ao examinar a lucratividade do cliente, em vez de apenas vendas, a empresa obterá uma visão mais precisa de qual segmento de clientes é o impulsionador mais forte de sua lucratividade geral.

Críticas à análise de lucratividade do cliente

A maior crítica em relação à Análise de Lucratividade do Cliente é a seleção de um período de tempo e critérios de segmentação limitados. Contudo, com o surgimento do Big Data, a lucratividade do cliente pode ser calculada usando novos métodos que determinam o valor da vida de um cliente, em vez de apenas as vendas em um período de tempo restrito.

Adicionalmente, no que diz respeito à segmentação, a análise preditiva será capaz de estimar o valor de clientes individuais, identificando motivadores em padrões de comportamento, em vez de apenas o valor do cliente médio em seu respectivo segmento.

Mais recursos

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI gratuitos adicionais abaixo serão úteis:

- Receita marginal FórmulaReceita marginalReceita marginal é a receita obtida com a venda de uma unidade adicional. É a receita que uma empresa pode gerar para cada unidade adicional vendida

- Absorption CostingAbsorption CostingCusto de absorção é um sistema de cálculo de custos usado na avaliação de estoque. Não inclui apenas o custo de materiais e mão de obra, mas também ambos

- Custo dos Produtos Vendidos (CPV) Custo dos Produtos Vendidos (CPV) O Custo dos Produtos Vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto

- Índice de lucratividade Índice de lucratividade O Índice de lucratividade (PI) mede a relação entre o valor presente dos fluxos de caixa futuros e o investimento inicial. O índice é um

-

Por que ZM,

PTON, e ETSY são ótimas pechinchas agora Chris Johnson p Por enquanto, você está familiarizado com a forma como o Biden Bump se tornou o Vaccine Jump. Mas o que você talvez não saiba é como minha

-

A diferença entre um contador e um analista financeiro

p Contadores e analistas financeiros desempenham papéis importantes nos negócios. Contabilidade é um campo mais amplo, e os contadores são responsáveis por tudo o que diz respeito às finanças de uma

-

Limitações ao Investir no Plano de Poupança Thrift

O Plano de Poupança Thrift, ou TSP, é um excelente plano de aposentadoria que está disponível para membros do serviço militar e muitos funcionários do governo. Possui regras semelhantes a um plano 4

-

Como um programa 26 (f) pode salvar sua aposentadoria

p Em 10 de abril, 2017, o Departamento do Trabalho apresentará uma medida polêmica que pode incitar um apagão da aposentadoria e fazer com que você perca US $ 68, 870 por ano ou mais. p E uma das

Contabilidade

-

Benefícios da previdência social:3 razões para reivindicar antecipadamente

Benefícios da previdência social:3 razões para reivindicar antecipadamente p Não existem regras que sirvam para todos quando se trata de aposentadoria, e isso inclui quando começar a coletar cheques da Previdência Social. O senso comum é atrasar os benefícios até sua idade d...

-

Como calcular o desvio padrão de uma distribuição de frequência

Como calcular o desvio padrão de uma distribuição de frequência Desvio padrão alto implica maior volatilidade. Analistas e pesquisadores podem usar distribuições de frequência para avaliar retornos e preços históricos de investimento. Os tipos de investimento inc...

-

A reviravolta do Bitcoin da Tesla é um aviso para criptomoedas que ignoram as mudanças climáticas

A reviravolta do Bitcoin da Tesla é um aviso para criptomoedas que ignoram as mudanças climáticas p No final de semana, O presidente-executivo da Tesla, Elon Musk, sugeriu que sua empresa poderia vender suas participações em Bitcoin, enviando a criptomoeda despencando. p Seguiu-se ao anúncio de M...

-

Existe vida após dívidas para Porto Rico?

Existe vida após dívidas para Porto Rico? p Por anos, Porto Rico fez empréstimos para compensar a queda das receitas à medida que sua economia e população diminuíam. Isso nunca foi sustentável, e agora o momento do ajuste de contas chegou. p...