O que é uma auditoria?

p

p É fácil pensar em uma auditoria como uma investigação financeira, onde as demonstrações financeiras de uma empresa são examinadas por um auditor externo ou interno para garantir que sejam precisas e livres de erros. Depois de uma auditoria, o auditor dará uma opinião sobre se as demonstrações financeiras refletem com precisão a posição financeira da empresa.

p

p

p

p É fácil pensar em uma auditoria como uma investigação financeira, onde as demonstrações financeiras de uma empresa são examinadas por um auditor externo ou interno para garantir que sejam precisas e livres de erros. Depois de uma auditoria, o auditor dará uma opinião sobre se as demonstrações financeiras refletem com precisão a posição financeira da empresa.

p

p

Resumo

- Uma auditoria é um exame das demonstrações financeiras de uma empresa, como a demonstração de resultados, demonstrativo de fluxo de caixa, e balanço.

- As auditorias fornecem aos investidores e reguladores confiança na precisão dos relatórios financeiros de uma empresa.

- Depois de concluído, o auditor dará uma opinião sobre se as demonstrações financeiras refletem com precisão a posição financeira da corporação.

Como funciona

p Embora existam muitos tipos de auditorias, no contexto de finanças corporativas, uma auditoria normalmente se refere àquelas conduzidas em empresas públicas ou privadas. Agências governamentais, como a Securities and Exchange Commission (SEC), a Securities and Exchange Commission (SEC), a Securities and Exchange Commission dos Estados Unidos, ou SEC, é uma agência independente do governo federal dos Estados Unidos, responsável por implementar as leis de títulos federais e propor regras de títulos. Também é responsável pela manutenção da indústria de valores mobiliários e das bolsas de valores e opções, exigem que as empresas de capital aberto conduzam uma auditoria independente para validar seus relatórios financeiros anuais. p Para empresas privadas, as auditorias não são legalmente exigidas, mas ainda são realizadas para fornecer aos investidores, bancos, e outras partes interessadas com confiança na posição financeira da empresa. Durante uma auditoria, diferentes demonstrações financeiras são examinadas, como a demonstração de resultados, demonstrativo de fluxo de caixaDeclaração de fluxo de caixa Uma declaração de fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período., e balanço. p A auditoria fornece às partes interessadas e agências reguladoras informações sobre como o dinheiro é ganho e gasto ao longo do ano fiscal. Dependendo do tamanho da empresa, uma auditoria pode durar de alguns meses a um ano inteiro. No final do noivado, o auditor fornece uma opinião profissional sobre a precisão dos relatórios financeiros feitos. pAuditorias internas vs. externas

p As auditorias internas são realizadas por funcionários da empresa. As auditorias tendem a se concentrar menos nas demonstrações financeiras, e maior ênfase é colocada nas operações e governança corporativa de uma empresa. p Os relatórios de auditoria interna não estão disponíveis ao público, mas são fornecidos aos executivos e ao comitê de auditoria de uma empresa para fornecer uma visão geral do desempenho da organização em diferentes áreas. As áreas podem incluir gestão de risco, controles internos, e conformidade. p As auditorias externas envolvem auditores independentes contratados para expressar uma opinião sobre a precisão dos relatórios financeiros de uma empresa. Para empresas públicas, os resultados de uma auditoria externa são divulgados ao público e são conduzidos de acordo com as Normas de Auditoria Geralmente Aceitas (GAAS). p A maioria das grandes empresas contrata uma das Quatro Grandes firmas de contabilidade para realizar uma auditoria de suas demonstrações financeiras. Para colocar em perspectiva, as Quatro Grandes empresas auditam mais de 99% do Índice S&P 500S &P 500 O Índice Standard and Poor’s 500, abreviado como índice S&P 500, é um índice que reúne as ações de 500 empresas de capital aberto das empresas. pEstágios de uma auditoria

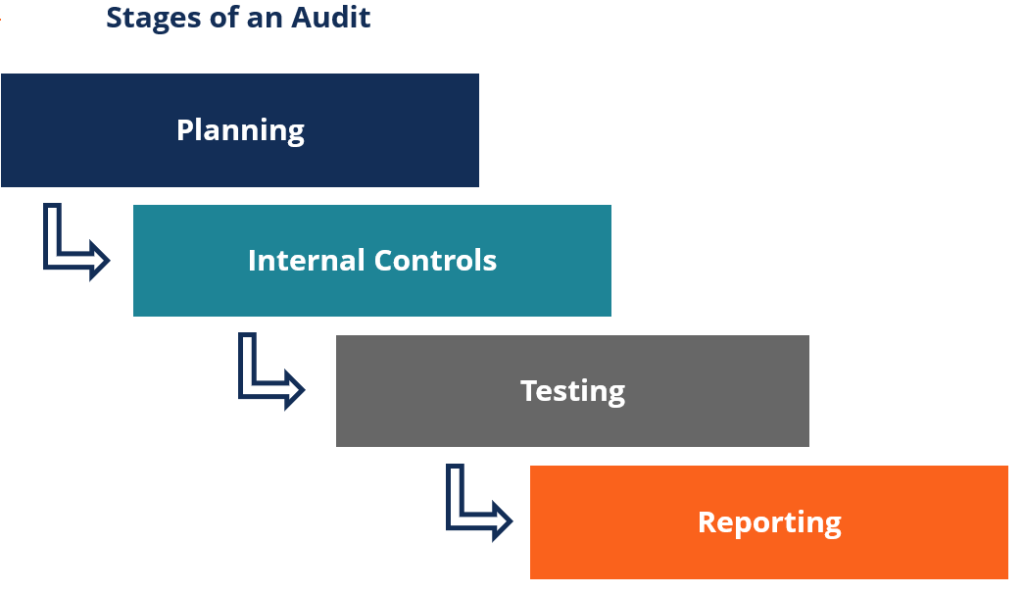

p A maneira como uma auditoria é conduzida pode variar dependendo do tamanho da corporação e da complexidade do caso. Contudo, uma auditoria geralmente tem quatro fases principais:- O primeiro estágio é o estágio de planejamento . Nesta fase, uma corporação se envolve com a empresa de auditoria para estabelecer detalhes, como o nível de engajamento, procedimentos, e objetivos.

- O segundo estágio é o estágio de controles internos . Nesta fase, os auditores reúnem registros financeiros e quaisquer outras informações necessárias para conduzir suas auditorias. A informação é necessária para avaliar a exatidão das demonstrações financeiras.

- O terceiro estágio é o estágio de teste . Nesta fase, os auditores examinam a exatidão das demonstrações financeiras usando vários testes. Pode envolver a verificação de transações, supervisionar os procedimentos, ou solicitando mais informações.

- O quarto estágio é o estágio de relatório . Depois de completar todos os testes, os auditores elaboram um relatório que expressa uma opinião sobre a exatidão das demonstrações financeiras.

p

p

Níveis de envolvimento de auditoria

p Muitas empresas optam por se envolver com auditores internos e externos na preparação de suas demonstrações financeiras de final de ano. Contudo, a profundidade da investigação do auditor pode variar dependendo do tipo de trabalho e do nível de afirmação necessário. p Em um trabalho de auditoria completo, o auditor conduz uma investigação completa e completa das demonstrações financeiras, incluindo verificações de fontes de receita e despesas operacionais. Por exemplo, o auditor pode comparar contas a receber relatadas Contas a receber Contas a receber (AR) representam as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem com recebimentos de pedidos reais de clientes. p No final do noivado, o auditor fornecerá uma opinião sobre a exatidão das demonstrações financeiras. Um compromisso de auditoria completa também oferece aos investidores, reguladores, e outras partes interessadas com confiança na posição financeira de uma empresa. p Em um compromisso de revisão, um auditor conduz apenas exames limitados para assegurar a plausibilidade das demonstrações financeiras. Em contraste com uma auditoria, o trabalho de revisão apenas garante que as demonstrações financeiras sejam apresentadas de forma justa, e nenhum outro exame é realizado para verificar a exatidão das declarações. Portanto, um trabalho de revisão não fornece o mesmo nível de confiança na precisão dos relatórios financeiros em relação a uma auditoria. p Em um aviso ao engajamento do leitor, a função do auditor é unicamente ajudar a empresa a compilar suas informações financeiras em demonstrações financeiras apresentáveis. Nenhum outro exame é realizado, e nenhuma opinião é expressa sobre a exatidão dos relatórios financeiros. O aviso aos compromissos do leitor é normalmente utilizado apenas por pequenas empresas, sem qualquer obrigação para com as partes interessadas externas. p p Adicional Recursos p A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:- Demonstrações Financeiras AuditadasDemonstrações Financeiras AuditadasAs empresas públicas são obrigadas por lei a garantir que suas demonstrações financeiras sejam auditadas por um CPA registrado. O propósito do

- IFRS vs. US GAAPIFRS vs. US GAAP O IFRS vs. US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

- Relatório de Aviso ao Leitor Relatório de Aviso ao LeitorO relatório de aviso ao leitor é uma compilação de demonstrações financeiras usando dados financeiros fornecidos pela administração. O relatório é preparado por um externo

- Principais escândalos de contabilidadeEscândalos de alta contabilidade As últimas duas décadas viram alguns dos piores escândalos de contabilidade da história. Bilhões de dólares foram perdidos como resultado desses desastres financeiros. Nisso

-

Como usar vários códigos de cupom online

Você pode economizar muito tempo e dinheiro fazendo compras online. p Compras on-line permite que você receba produtos entregues em sua porta que, de outra forma, você não seria capaz de obter. Você p

-

O que é uma parte interessada?

Em negócios, uma parte interessada é qualquer indivíduo, grupo, ou parte que tem interesse em uma organização e os resultados de suas ações. Exemplos comuns de partes interessadas incluem funcionários

-

O que é linha de base?

A linha de base é um ponto de referência usado para analisar o desempenho atual de um projeto, empresa, ou budgetProject BudgetO orçamento do projeto é uma ferramenta usada pelos gerentes de projeto p

-

Qual poderia ser a maneira mais fácil de obter bitcoin em 2021?

O Bitcoin percorreu sua jornada da inexistência à criptomoeda mais famosa do mundo. Muitas pessoas novas se juntam diariamente ao mercado digital e pouquíssimos pensam em abandoná-lo. A geração de var

Contabilidade

-

Os preços do Litecoin (LTC) sobem 8% graças ao Korbit Exchange Listing

Os preços do Litecoin (LTC) sobem 8% graças ao Korbit Exchange Listing Hoje, Preços de Litecoin (LTC) saltou 8,28% graças à notícia de que uma das mais antigas bolsas de criptomoedas da Coréia planeja listar LTC. Charlie Lee, criador do Litecoin, compartilhou os deta...

-

Investidores,

Investidores, consumidores e trabalhadores estão mudando o capitalismo para melhor, exigindo que as empresas se comportem de maneira mais responsável p Os dias do capitalismo podem estar contados - pelo menos a jul...

-

Por que as ações preferenciais são chamadas de preferenciais?

Por que as ações preferenciais são chamadas de preferenciais? Corporações emitem ações ordinárias e preferenciais. Uma empresa pode emitir dois tipos de ações:ordinárias e preferenciais. As ações ordinárias são a propriedade parcial de uma empresa e essas são a...

-

Qual é a margem de segurança?

Qual é a margem de segurança? p A margem de segurança é um princípio de investimento em que o investidor compra ações quando o preço de mercado está abaixo do seu valor real. É avaliada como a variação entre o preço de um instrume...