O que são despesas acumuladas?

Despesas acumuladas são despesas que são reconhecidas no momento em que são incorridas, mesmo que o dinheiro ainda não tenha sido pago. Essas despesasCusto fixo e variávelCusto é algo que pode ser classificado de várias maneiras dependendo de sua natureza. Um dos métodos mais populares é a classificação de acordo com a receita emparelhada por meio do princípio de correspondência dos GAAP (princípios contábeis geralmente aceitos).

Para aqueles que não estão cientes do princípio de correspondência, afirma que você registra as receitas e todas as despesas relacionadas no período contábil em que ocorrem. Isso é verdade independentemente de o dinheiro ter sido ou não recebido pelo vendedor ou pago pelo comprador.

Tipos de despesas acumuladas

Existem diferentes tipos de despesas provisionadas. Contudo, neste artigo, nos concentramos nas despesas acumuladas mais comuns que você irá incorrer como contador de vez em quando:

- Salários e Vencimentos Acumulados

- Juros Acumulados

Ao demonstrar e mostrar exemplos de despesas acumuladas, estamos usando o MS Excel. Se você não está familiarizado com o programa de planilhas da Microsoft, certifique-se de verificar nosso curso intensivo de Excel gratuito.

Salários e Vencimentos Acumulados

Esse tipo de despesa acumulada é muito comum e ocorre regularmente nas operações da empresa. A seguir está um exemplo para demonstrar como e quando esse tipo de despesa acumulada pode ocorrer.

Exemplo

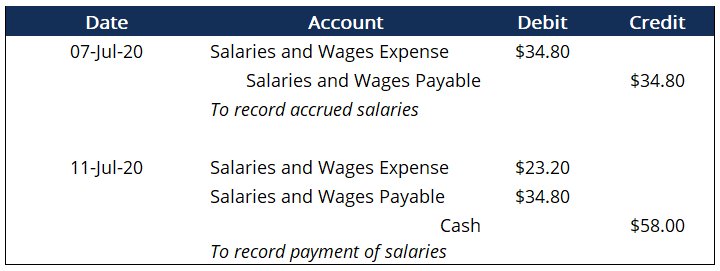

O Corporate Finance Institute paga salários de $ 58 por dia em uma semana de trabalho de 5 dias todas as semanas. A última vez que os funcionários foram pagos foi em 30 de junho, Sexta-feira. Infelizmente, devido aos feriados legais ocorridos na semana anterior (segunda e terça-feira), funcionários foram pagos apenas na quarta-feira, Quinta-feira, e sexta-feira. Isso significa que a gerência precisava preparar entradas de ajuste para reconhecer os funcionários que só foram pagos três em cada cinco dias. Esta é a entrada que a administração registraria:

Observe que na sexta-feira, 7 de julho, a administração registraria o reconhecimento das despesas com salários acumulados. Estes são os salários acumulados ao longo dos três dias, que pode ser encontrado por meio de alguma matemática:(58/5) * 3.

Agora, quando a empresa chega ao final de sua semana de trabalho de 5 dias, que chega na terça-feira da próxima semana, 11 de julho a administração registra o pagamento dos salários. Isso é mostrado na segunda entrada, debitando a conta de salários e ordenados a pagar pelo valor que foi provisionado e debitando a conta de despesas com salários. Também creditamos dinheiro para demonstrar que o dinheiro foi pago pelos salários. Observe que os salários a pagar são semelhantes às contas a pagar.

Juros Acumulados

Os juros acumulados são outro tipo de despesa acumulada comum para empresas com títulos a pagar. Notas a pagar Notas a pagar As notas a pagar são acordos escritos (notas promissórias) em que uma parte concorda em pagar à outra parte uma certa quantia em dinheiro. são notas promissórias emitidas por um indivíduo, bancos, ou ainda outras empresas que obriguem o emissor (quem deve reembolsar) a devolver o valor declarado até uma determinada data. Assim como antes, com salários e vencimentos, usamos um exemplo para demonstrar o que queremos dizer.

Exemplo

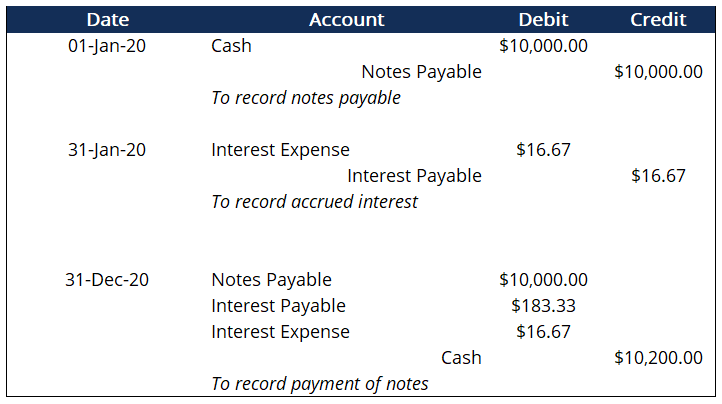

Em 1 ° de janeiro, O Corporate Finance Institute emitiu uma nota promissória de 1 ano para o AC Bank. Os termos da nota promissória eram $ 10, Valor de 000 juntamente com uma taxa de juros anual de 2%. Como a nota era por um período de um ano, a data de vencimento da nota seria 31 de dezembro do presente ano. Estes são os lançamentos de diário que a empresa registraria:

A primeira entrada em 1º de janeiro é a gravação da emissão da nota. Lembre-se de que o valor de face da nota era $ 10, 000, com juros anuais de 2%. A próxima entrada em 1 de fevereiro registra os juros acumulados para o mês de janeiro. Registramos juros todo mês para reconhecer os juros mensais que somos obrigados a pagar. Todos esses juros mensais eventualmente somam o valor dos juros anuais no final do ano.

Para registrar a despesa de juros mensal Despesa de jurosA despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode, pegamos o valor de face de $ 10, 000, multiplique-o pela taxa de juros anual de 2%. Isso nos dá $ 200, que é o nosso interesse anual. Em seguida, dividimos esses juros anuais por 12 (200/12), e acabamos com $ 16,67. Este será o interesse mensal que registramos todos os meses até o último mês, quando realmente pagamos os juros devidos.

A última entrada representa o pagamento da nota, junto com todos os juros acumulados ao longo da vida da nota. Novamente, vemos que há um débito de juros a pagarInterest PayableInterest Payable é uma conta de passivo mostrada no balanço patrimonial de uma empresa que representa o valor da despesa de juros que foi acumulado junto com um débito de despesa de juros. Isso é feito porque estamos pagando todos os juros acumulados junto com a última parcela de juros que acumula em dezembro. Uma coisa importante a notar é que os débitos devem sempre ser iguais aos créditos. De outra forma, podem surgir questões em suas demonstrações financeiras. Três demonstrações financeiras. As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são , especialmente no balanço BalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. e demonstração do resultadoDemonstração do resultadoA demonstração do resultado é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou, porque essas duas declarações estão intimamente relacionadas.

Saber mais

A CFI é a fornecedora oficial global de Commercial Banking &Credit Analyst (CBCA) ®Program Page - certificação CBCA ™ da CBCAGet CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Ajustando as entradasAjustando as entradas Este guia para ajustar as entradas cobre a receita diferida, deferimento de despesas, despesas acumuladas, receitas acumuladas e outros ajustes diários

- Projeção de itens do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Passivos correntes Passivos correntes Os passivos correntes são obrigações financeiras de uma entidade empresarial com vencimento e pagamento dentro de um ano. Uma empresa mostra isso no

- Despesa de depreciação. Passivos correntes. Os passivos correntes são obrigações financeiras de uma entidade empresarial com vencimento e pagamento no prazo de um ano. Uma empresa mostra isso no

- Certificação de Modelagem FinanceiraTorne-se um Analista de Modelagem e Avaliação Financeira (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje!

-

Por que há uma cobrança do Boingo Wireless no meu cartão de crédito?

A Boingo Wireless fornece Internet em qualquer lugar. p Boingo Wirelsss fornece acesso à Internet sem fio em hotéis, aeroportos e outros locais públicos. Se você estiver vendo uma cobrança desta empre

-

Liderança e a estrutura de confiança

Por Paul R. Lawrence e Robert Porter Lynch A confiança permite que tudo se mova mais rápido e sem esforço, e com menos conflito. No mundo dos negócios, os executivos logo aprendem como a desco

-

O que é um Roth 401 (k)?

p Os americanos concentrados em economizar para a aposentadoria podem querer considerar investir em um plano Roth 401 (k), que possui uma combinação de recursos das contas tradicionais 401 (k) e IRA m

-

Financiamento Direto vs. Locações de Tipo de Vendas

Um vendedor de carros explica a papelada para um casal de idosos p As regras de contabilidade permitem três tipos de arrendamentos. Uma locação operacional é aquela em que o locador (empresa de locaçã

Contabilidade

-

Como se motivar em 3 etapas

Como se motivar em 3 etapas Então você se compromete a melhorar sua saúde, carreira, ou relacionamentos, e depois de dois dias, você desiste. “Eu simplesmente não consigo ficar motivado.” Costumamos dizer esse tipo de coisa se...

-

O que é a Hotlist de cartão de débito?

O que é a Hotlist de cartão de débito? p Se você nunca ouviu falar de hotlisting, você não está sozinho. Nos E.U.A., se um cartão de débito for roubado, as instituições financeiras tendem a usar termos como bloqueio ou cancelamento do cart...

-

As 5 questões mais importantes sobre aposentadoria

As 5 questões mais importantes sobre aposentadoria Seguir (e permanecer no) caminho para alcançar o bem-estar financeiro e a aposentadoria dos sonhos depende muito de saber quais perguntas fazer a si mesmo. Ao planejar a aposentadoria, claro, você d...

-

A única habilidade de finanças pessoais que você deve dominar antes de todos os outros

A única habilidade de finanças pessoais que você deve dominar antes de todos os outros p Recentemente, Detalhei 12 habilidades de finanças pessoais para dominar para melhorar sua felicidade e qualidade de vida. p Dominar esse conjunto de habilidades o colocará no caminho da independênc...