Balanço definido:elementos-chave,

Existem três demonstrações financeiras básicas usadas na contabilidade empresarial:a demonstração de resultados, demonstração dos fluxos de caixa e do balanço, também referido como a demonstração da posição financeira. Criar e manter um balanço patrimonial preciso é fundamental para compreender a situação financeira da empresa e informar os líderes de negócios e investidores.

O que é um balanço?

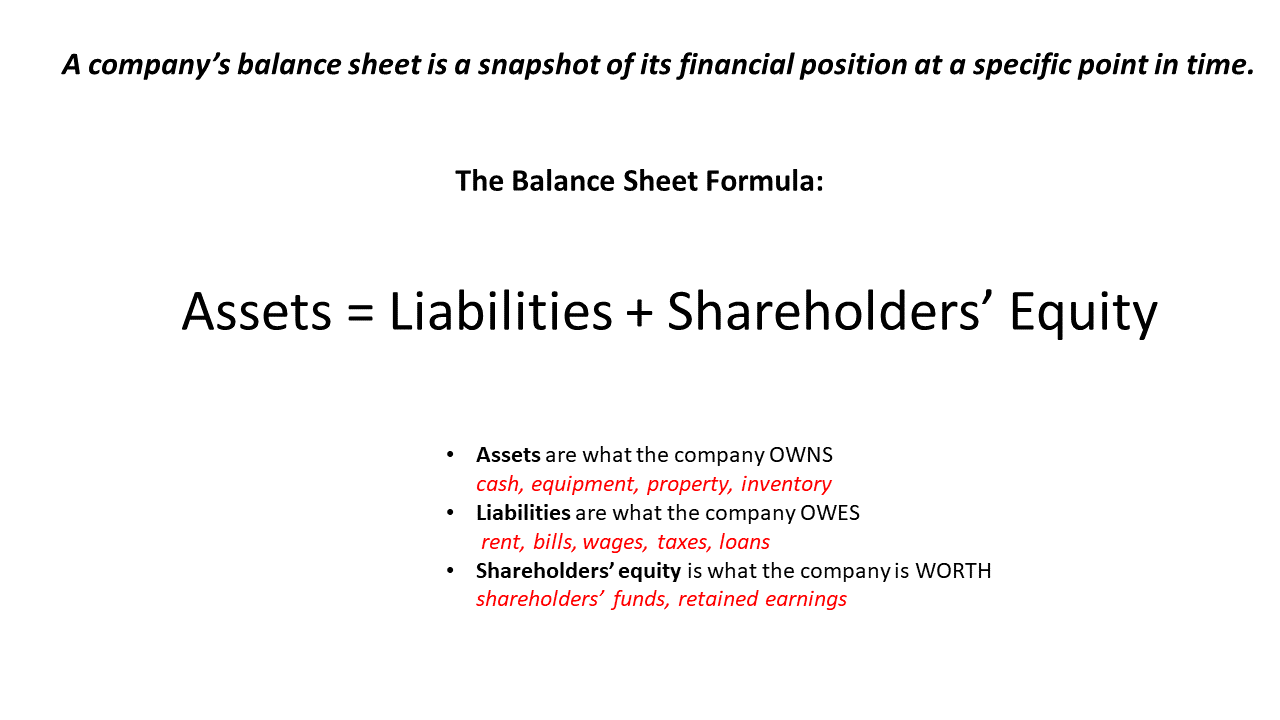

O balanço é uma das demonstrações financeiras mais importantes da sua empresa. Ele fornece um instantâneo da posição financeira da empresa em um momento específico. Contadores gerenciais, gerentes de negócios e investidores usam balanços patrimoniais como uma fonte importante de informações para entender melhor a saúde financeira da empresa.

Principais vantagens

- O balanço patrimonial de uma empresa é um instantâneo de sua posição financeira em um momento específico.

- O balanço patrimonial lista tudo o que a empresa possui (seus ativos), tudo o que deve (suas responsabilidades), e patrimônio líquido.

- A diferença entre ativos e passivos é o patrimônio líquido da empresa, que pertence aos proprietários. Em uma empresa saudável, esse patrimônio é um saldo positivo significativo; se for negativo, a empresa está tecnicamente insolvente.

- O balanço não fornece informações sobre a receita ou fluxo de caixa da empresa, por isso, precisa ser analisado junto com outros dados financeiros para obter uma imagem completa da saúde financeira da empresa.

- As informações do balanço patrimonial podem ser usadas para ajudar a avaliar a liquidez da empresa, eficiência operacional e retorno potencial do investimento.

O que está incluído em um balanço patrimonial?

O balanço de uma empresa inclui tudo o que a empresa possui e tudo o que deve - todos os seus ativos e passivos, em outras palavras. Também mostra os proprietários ou patrimônio líquido da empresa, que é igual à diferença entre seus ativos e passivos. Para uma empresa privada, os acionistas normalmente incluem os fundadores e quaisquer investidores. Para uma empresa pública, eles incluem qualquer pessoa que possua ações da empresa.

O balanço patrimonial fornece um instantâneo dos ativos e passivos da empresa em uma data específica, como o fim de um trimestre fiscal. As empresas geralmente produzem balanços patrimoniais pelo menos uma vez por ano, e frequentemente também trimestral e / ou mensalmente.

O balanço patrimonial reflete o efeito cumulativo de todas as transações da empresa desde o dia em que o negócio começou. Por esta razão, às vezes é chamada de demonstração da posição financeira. Ele fornece insights sobre a saúde financeira geral da empresa, Incluindo:

- Se os ativos da empresa excedem seus passivos.

- Quanto dinheiro está investido atualmente no negócio.

- Quaisquer lucros retidos no negócio.

- Quanta dívida a empresa carrega, e quanto dessa dívida vence no curto prazo.

- Se é provável que a empresa consiga facilmente pedir dinheiro emprestado se for necessário.

Embora o balanço contenha muitas informações financeiras úteis, não mostra a receita da empresa, despesas ou fluxo de caixa. Para analisá-los, você precisa olhar para as outras duas demonstrações financeiras da empresa. Receitas e despesas podem ser encontradas na demonstração de resultados, e as mudanças no caixa disponível são mostradas na demonstração do fluxo de caixa.

Contudo, os lucros líquidos da empresa em qualquer período de relatório específico são refletidos no balanço patrimonial no final desse período, onde aparecem como aumentos no patrimônio líquido.

Importância de um balanço patrimonial

O balanço patrimonial fornece aos gerentes de negócios e investidores as informações de que precisam para compreender a solidez e resiliência financeira de longo prazo da empresa. Em conjunto com outras fontes de informação, também pode fornecer aos gerentes de negócios e investidores uma imagem da eficiência da empresa e das taxas de retorno sobre o patrimônio líquido e ativos.

Liquidez.

Como o balanço patrimonial identifica ativos e passivos circulantes separadamente dos ativos e passivos de longo prazo, ele pode ser facilmente usado para calcular índices de liquidez, como o índice atual e o índice rápido (“teste de acidez”). Esses índices mostram como seria fácil para a empresa levantar caixa com a venda de ativos de curto prazo, o que pode ser crucial para sua sobrevivência em caso de interrupção repentina dos negócios ou desaceleração econômica.

Aproveitar.

O balanço também pode ser usado para obter uma visão de quanto dívida a empresa possui em relação aos seus ativos. O balanço pode ser usado para calcular três índices principais:o índice dívida / ativos, a relação patrimônio / ativos, e a relação dívida / patrimônio líquido. As fórmulas para essas proporções são:

Relação dívida / ativos = (Dívida de curto prazo + dívida de longo prazo) / Ativo total

Índice de patrimônio líquido = Patrimônio líquido / Ativo total

Rácio dívida / capital = Passivo total / patrimônio líquido

Todos esses índices medem algum aspecto da "engrenagem" da empresa. Gearing é a medida em que as atividades de uma empresa são financiadas por dívida e não por seus próprios fundos. Quanto maior a engrenagem, quanto mais alavancada for a empresa e mais vulnerável a choques como crises econômicas.

O balanço também pode ser usado para calcular outra medida amplamente usada de alavancagem financeira, dívida líquida:

Dívida líquida = Total de passivos - Caixa e equivalentes de caixa

A dívida líquida mostra quanto do endividamento geral da empresa poderia ser eliminado pela liquidação de ativos circulantes. Uma dívida líquida alta indica que a empresa está altamente alavancada e pode estar vulnerável a quaisquer contratempos financeiros.

Eficiência.

Quando combinado com outras informações comerciais, o balanço patrimonial pode fornecer insights sobre a eficiência operacional da empresa. Ele pode ser usado para calcular os principais índices de eficiência, incluindo o índice de giro de estoque, rácio de rotação de activos e rácio de rotação de contas a receber.

A taxa de giro de estoque mostra o quão bem a empresa gerencia seu estoque, o que pode drenar capital se não for administrado de forma eficiente. Quanto maior a proporção, mais eficiente será a gestão do inventário.

Para calcular a taxa de giro de estoque, comece calculando o estoque médio em um período, dividindo a soma do estoque inicial e final por dois:

Estoque médio = (estoque inicial + estoque final) / 2

Você pode usar o estoque final no lugar do estoque médio se a empresa não tiver flutuações sazonais. Mais pontos de dados são melhores, no entanto, portanto, divida o estoque mensal por 12 e use o estoque médio anual. Em seguida, aplique a fórmula para o giro de estoque:

Taxa de rotatividade de estoque = Custo das mercadorias vendidas / méd. Inventário

O CPV pode ser encontrado na demonstração do resultado. O estoque médio pode ser calculado somando o estoque dos balanços patrimoniais atual e anterior e dividindo por dois.

o taxa de rotação de ativos mostra a eficácia com que a empresa gera receita de vendas de seus ativos. Quanto maior a proporção, mais eficientemente a empresa está implantando seus ativos para gerar vendas. A fórmula é:

Taxa de rotação de ativos = Vendas líquidas / ativos totais médios

Para obter o resultado correto, você precisa do valor médio dos ativos durante o período, não o valor total no final do período. As vendas líquidas podem ser encontradas na demonstração do resultado e os ativos totais médios no balanço patrimonial.

o índice de rotatividade de recebíveis mostra a eficácia da empresa na coleta de dinheiro após conceder crédito aos clientes. Quanto maior a proporção, melhor será a gestão do crédito comercial da empresa. A fórmula é:

Taxa de rotatividade de contas a receber = Vendas líquidas de crédito / Média de contas a receber

Uma empresa pode encontrar vendas líquidas a crédito analisando as vendas com a ajuda de um software de contabilidade. A média de contas a receber pode ser calculada somando-se as contas a receber dos balanços atual e anterior e dividindo por dois.

Taxas de retorno. As informações do balanço são usadas para calcular as principais taxas de retorno para os investidores:retorno sobre o patrimônio líquido (ROE), retorno sobre ativos (ROA) e retorno sobre o capital investido empregado (ROIC).

Retorno sobre o patrimônio líquido (ROE) mostra a eficácia com que a empresa gera receita com o investimento de seus acionistas. ROE é a relação entre o lucro líquido e o patrimônio líquido:

ROE = Lucro líquido / patrimônio líquido

O lucro líquido é o resultado final da demonstração de resultados, e o patrimônio líquido vem do balanço. Usualmente, O ROE é calculado usando o patrimônio líquido médio. Para calcular o patrimônio líquido médio em um único ano, some as posições patrimoniais iniciais e finais do ano e divida por dois.

Algumas empresas relatam retorno sobre o patrimônio tangível (ROTE). ROTE é a relação entre o lucro líquido e o patrimônio líquido tangível, que é a parte do patrimônio líquido que sustenta a base de ativos tangíveis da empresa. Geralmente é calculado como patrimônio líquido menos ações preferenciais, goodwill e outros ativos intangíveis.

Retorno sobre ativos (ROA) mostra a capacidade da empresa de gerar receita com seus ativos. ROA é a relação entre o lucro líquido e os ativos totais:

ROA = Lucro líquido / Ativo total no final do período ou Ativos médios para o período

O lucro líquido é o resultado final da demonstração de resultados, e os ativos totais vêm do balanço. As vezes, empresas relatam retorno sobre ativos tangíveis (ROTA), que exclui goodwill e outros ativos intangíveis.

Retorno sobre o capital investido empregado (ROIC) é uma medida mais ampla que demonstra a eficiência do capital total investido no negócio. ROIC é a relação entre o lucro operacional líquido após impostos (NOPAT) e o capital investido no negócio:

ROIC = NOPAT / Capital investido

O NOPAT pode ser calculado deduzindo os impostos pagos do lucro operacional:ambos os valores podem ser encontrados na demonstração do resultado. O capital investido é a soma do patrimônio líquido e da dívida após a dedução dos ativos e passivos não operacionais. Esses são ativos que não estão sendo usados para apoiar as operações da empresa, como terras subdesenvolvidas, equipamento sobressalente, dinheiro não alocado e títulos de investimento, bem como quaisquer passivos associados a esses ativos.

Fórmula de balanço básico

Ativos

Os ativos são tudo o que a empresa possui. Dinheiro, títulos, imobiliária, máquinas e equipamentos de escritório são todos ativos. O mesmo acontece com as dívidas à sua empresa por outras empresas ou indivíduos. Então, se você estender crédito aos seus clientes, o dinheiro que eles devem ao abrigo desses contratos de crédito é um ativo. Pagamentos adiantados para despesas futuras também são ativos.

Responsabilidades

O passivo é o que sua empresa deve a outras empresas ou indivíduos. Por exemplo, se você comprar suprimentos com crédito de 90 dias, o dinheiro que você deve aos seus fornecedores de acordo com esses acordos é um passivo. O mesmo ocorre com qualquer dinheiro que você tenha emprestado de bancos ou investidores.

Patrimônio líquido

O patrimônio líquido é a diferença entre ativos e passivos. Também é conhecido como o "patrimônio líquido" da empresa. Você pode considerá-lo como o dinheiro que a empresa teria deixado se pagasse todas as reivindicações atuais e futuras. Em última análise, esse dinheiro pertence aos donos da empresa, é por isso que é chamado de "patrimônio líquido".

Em uma empresa saudável, ativos totais valem mais do que passivos totais, então o patrimônio líquido é positivo. Mas quando os ativos totais de uma empresa valem menos do que seus passivos totais, o patrimônio líquido é negativo. Esta situação é chamada de insolvência do balanço, e pode ser um sinal de alerta de que a empresa pode eventualmente não conseguir pagar suas dívidas.

Estrutura de um balanço patrimonial

Um balanço corporativo consiste em três seções principais, cada um dos quais corresponde a um termo na fórmula do balanço:

- Ativos

- Responsabilidades

- Patrimônio líquido

Ativos

Os ativos são divididos em duas categorias:circulantes e não circulantes (ou longo prazo). Essas categorias são subdivididas para incluir coisas como:

- Contas recebíveis

- Investimentos. Estes podem ser incluídos em ativos circulantes e não circulantes, dependendo da natureza e finalidade do investimento.

- Propriedade, instalações e equipamentos (PP&E). PP&E é uma subcategoria de ativos não circulantes e nem sempre é usado.

- Ativos intangíveis

- Ativos de direito de uso (ROU)

Ativos ROU são ativos arrendados, como espaço de escritório, e de acordo com os GAAP dos EUA, as empresas devem contabilizá-los em seus balanços (consulte ASC 842). Nota:As empresas também devem registrar a parte não paga de quaisquer arrendamentos como passivos no balanço patrimonial.

A ordem em que essas classificações aparecem no balanço patrimonial reflete sua liquidez ou a facilidade com que podem ser convertidas em dinheiro.

Ativos correntes são ativos líquidos, o que significa que podem ser convertidos em dinheiro em um ano ou menos. Eles incluem, em ordem decrescente de liquidez:

- Dinheiro, e equivalentes de caixa, como certificados de depósito de curto prazo.

- Títulos que podem ser facilmente negociados por dinheiro, geralmente em uma troca regulamentada.

- Contas recebíveis, que é o dinheiro devido à empresa pelos seus clientes ao abrigo de contratos de crédito com vencimento no prazo de um ano.

- Inventário

- Quaisquer despesas que a empresa tenha pago antecipadamente. Quando os impostos são pagos antecipadamente, ou pago em excesso devido a perdas transportadas, o ativo de pré-pagamento é denominado “ativo fiscal diferido” (DTA).

Novamente, existem duas categorias de ativos (circulantes e não circulantes) e várias subcategorias. Ativos não circulantes ou de longo prazo às vezes são chamados de ativos fixos no balanço patrimonial, nesse caso, eles incluem ativos tangíveis e intangíveis.

Ativos intangíveis incluir:

- Boa vontade, que é registrado quando a empresa adquire outra empresa ou seus ativos e paga mais do que o valor justo de mercado dos ativos adquiridos. Goodwill é o valor excedente pago para além do valor dos ativos.

- Patentes, marcas registradas ou outra propriedade intelectual adquirida pela empresa de terceiros.

Responsabilidades

Os passivos são divididos em passivos circulantes e passivos de longo prazo / não circulantes. O passivo circulante é mostrado no balanço patrimonial antes do passivo de longo prazo.

Passivo circulante pode incluir:

- Dívida de curto prazo, como uma linha de crédito.

- Contas a pagar, que inclui contas de quaisquer bens ou serviços adquiridos pela empresa, incluindo contas de serviços públicos.

- Contas a pagar, que é o dinheiro que a empresa deve aos seus fornecedores ao abrigo de contratos de crédito comercial com vencimento no prazo de um ano.

- Princípio e pagamento de juros sobre dívidas de longo prazo (empréstimos, obrigações e notas) que deverá ser reembolsado no prazo de um ano.

- Pré-pagamentos do cliente

- Salários e benefícios

- Passivo de arrendamento de curto prazo

- Contribuições para pensões

- Impostos federais e locais

Passivos de longo prazo incluir:

- Dívida de longo prazo (empréstimos, títulos e notas) com vencimento em um ano ou mais

- Passivos de arrendamento de longo prazo

- Passivos de fundo de pensão de longo prazo

- Passivos fiscais diferidos (impostos que foram provisionados, mas não vencem dentro de um ano)

Patrimônio líquido

O patrimônio líquido é calculado como o total de ativos menos o total de passivos. É o valor dos ativos da empresa após todos os passivos serem liquidados. Também é conhecido como ativos líquidos, patrimônio líquido ou valor contábil. Geralmente consiste nos seguintes itens:

- Capital social

- Lucros acumulados

Capital social é o capital contribuído pelos acionistas por meio de suas compras de ações da empresa.

Lucros acumulados são lucros líquidos que não são devolvidos aos acionistas na forma de dividendos, mas são retidos no negócio para futuro investimento.

Exemplo de um balanço patrimonial

Para entender melhor os balanços, vamos examinar dois exemplos rápidos.

Exemplo 1:pequena empresa

O balanço patrimonial típico de uma pequena empresa pode ter a seguinte aparência:

Exemplo 2:Grande corporação

As grandes empresas geralmente têm balanços mais complexos do que as pequenas. Abaixo está um balanço típico de uma grande corporação.

Limitações de balanços

Os balanços são uma ferramenta de negócios poderosa, mas eles ainda têm limitações que os líderes de negócios precisam ter em mente. As principais limitações incluem:

- O balanço não relata o desempenho financeiro atual da empresa. Não inclui informações sobre receitas ou despesas, e apenas reflete o lucro na medida em que afeta o patrimônio líquido.

- O balanço não mostra movimentos de dinheiro dentro e fora da empresa durante um período de negociação.

- Um único balanço não informa como a posição financeira de uma empresa mudou ao longo do tempo, o que pode fornecer uma indicação melhor das perspectivas futuras da empresa. Para determinar isso, você precisa examinar os balanços de vários períodos diferentes. Algumas empresas facilitam isso quando relatam seus balanços, incluindo comparações com balanços anteriores.

- Alguns itens de um balanço, como depreciação e boa vontade, dependem das políticas contábeis adotadas pela empresa e das próprias avaliações dos gestores. Eles podem, portanto, ser manipulados para fornecer uma imagem enganosa da posição financeira de uma empresa. Por exemplo, se a redução do valor do ágio devido ao mau desempenho de uma subsidiária adquirida tornaria a empresa-mãe tecnicamente insolvente, a administração pode decidir adiar essa redução na esperança de que o desempenho da subsidiária melhore.

Para obter uma imagem completa da saúde financeira da empresa, os balanços devem ser analisados em conjunto com a declaração de renda e fluxo de caixa da empresa, as notas para as contas, e com outras informações financeiras.

Como preparar o balanço de sua empresa

Geralmente é simples preparar o balanço patrimonial de uma empresa. Aqui está um guia de onde encontrar as informações para cada linha em um balanço patrimonial típico (conforme mostrado no modelo para download).

Ativos

- Caixa e equivalentes de caixa: Some os saldos das contas correntes e de depósito de acesso instantâneo da empresa, dinheiro para pequenas despesas e quaisquer cheques de clientes que ainda não foram depositados.

- Contas recebíveis: O valor total que sua empresa faturou aos clientes, mas ainda não recebeu.

- Inventário: O valor total a preço de mercado de todos os produtos que você tem atualmente disponíveis para venda, além de matérias-primas e trabalho em andamento.

Some os itens 1-3 para determinar o seu Ativos correntes .

- Equipamento: O custo total de compra dos itens menos qualquer depreciação ou amortização.

O item 4 representa o seu ativos tangíveis não circulantes . Se você comprou patentes ou marcas registradas, crie o item 5, “ Ativos intangíveis ”E insira o custo total de adquiri-los ou seu valor amortizado, se for diferente do seu custo de aquisição. O valor dos ativos intangíveis é amortizado da mesma forma que os ativos tangíveis são depreciados.

Total de ativos são a soma dos itens 1-4, ou 1-5 se você tiver ativos intangíveis.

Responsabilidades

- Dívida de curto prazo: Some o descoberto bancário atual da sua empresa, os saldos pendentes em qualquer cartão de crédito empresarial, e o valor total de todos os empréstimos devidos para reembolso no prazo de um ano.

- Contas a pagar: O valor total de todas as faturas de fornecedores que você ainda não pagou.

Some os itens 5-6 para dar o seu Passivo Circulante .

- Dívida de longo prazo: O valor total dos empréstimos, de qualquer fonte, devido para reembolso em mais de um ano.

A soma dos itens 5-7 é o seu Resposabilidades totais .

Para calcular o seu Ativos líquidos, subtrair Passivos totais de ativos totais.

- Patrimônio líquido: O valor total que os proprietários da empresa investiram na empresa.

- Lucros acumulados: Você pode calcular isso usando esta fórmula:

Lucros retidos = Total de ativos - (Total de passivos + patrimônio líquido)

A soma dos itens 8-9 é o seu Patrimônio Total . Deve ser igual ao seu Ativos líquidos .

Como criar balanços

Você pode criar balanços manualmente por meio de planilhas ou com software de contabilidade.

Manualmente: Criar um balanço patrimonial manualmente pode parecer assustador, mas os dias das canetas de pena e dos livros-razão físicos já se foram. Hoje, você pode criar um balanço básico com um modelo padrão baseado em planilha, contanto que seu negócio não seja muito complicado. Você precisará reunir os seguintes documentos para encontrar as informações necessárias:

- extratos bancários

- Registros de contas a pagar e contas a receber

- Declarações para quaisquer empréstimos pendentes

- Recibos de compras de ativos ou outra documentação do valor do ativo

- Um registro de estoque atual completo

Programas: Embora possa não ser complicado criar um balanço patrimonial manualmente, é definitivamente demorado - e você terá que inserir novamente muitas das informações sempre que passar pelo processo. À medida que sua empresa cresce e você fica ainda mais ocupada, você pode decidir que é melhor usar um software de contabilidade, que registrará todas as transações financeiras da sua empresa e gerará automaticamente relatórios financeiros a partir delas. Isso pode tornar muito mais rápido e fácil produzir um balanço patrimonial, e pode aumentar a precisão, uma vez que ninguém está inserindo dados manualmente (e potencialmente perdendo um ponto zero ou decimal).

Modelo de Balanço Livre

Você pode começar a criar seus próprios balanços hoje com este modelo de balancete disponível para download.

Baixe o modelo

O balanço é uma das demonstrações financeiras mais importantes da empresa. Ele fornece um instantâneo da posição financeira de uma empresa, mostrando seus ativos, passivos e patrimônio líquido. Contudo, não mostra a receita da empresa, despesas ou fluxo de caixa, e não mostra como a posição financeira da empresa mudou ao longo do tempo. Para obter uma visão mais completa da saúde financeira de uma empresa, você precisa analisar o balanço atual juntamente com outros documentos, como a demonstração de resultados, demonstrativo de fluxo de caixa e balanços de períodos anteriores.

-

A Black Friday está chegando. Veja como manter seus gastos sob controle

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Humor,

música e dinheiro:o que nossas playlists do Spotify revelam sobre a natureza emocional dos mercados financeiros p Gostamos de pensar que nossas decisões de compra são baseadas em cálculos e fatos raci

-

Alternativas para descobrir empréstimos para automóveis

No momento, você não pode obter um empréstimo de carro por meio do Discover, mas você poderá obter o financiamento de que precisa com um credor diferente. Se você deseja financiar seu carro por meio

-

O que é um imposto de renda diferido?

O imposto de renda diferido é um passivo que pode ser encontrado no balanço patrimonial. Resulta das diferenças no reconhecimento do imposto de renda entre as leis fiscais (IRS) e os métodos contábeis

Contabilidade

-

O que é um rollover em espécie?

O que é um rollover em espécie? Colocar estoques em um IRA não é difícil com o plano certo. p Um rollover em espécie é um método de transferência de fundos não monetários de um plano de aposentadoria com base no empregador para uma ...

-

O que é um depositário?

O que é um depositário? p Um Depositário refere-se a um local ou entidade que detém títulos financeiros de forma desmaterializada. Um banco, organização, ou qualquer instituição que detém e auxilia na negociação de valores m...

-

A inflação está tornando mais difícil para os consumidores economizar. Veja aqui o que fazer sobre isso

A inflação está tornando mais difícil para os consumidores economizar. Veja aqui o que fazer sobre isso Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

A empresa de comparação de seguros SelectQuote levanta $ 360 milhões em IPO

A empresa de comparação de seguros SelectQuote levanta $ 360 milhões em IPO O site de comparação de apólices de seguro dos EUA, SelectQuote Inc, levantou $ 360 milhões depois de vender ações em sua oferta pública inicial (IPO) acima de sua meta na quarta-feira. A oferta da ...