Estas três empresas possuem a América corporativa

Uma mudança fundamental está em andamento no investimento no mercado de ações, e os efeitos colaterais estão prestes a impactar dramaticamente a América corporativa.

No passado, indivíduos e grandes instituições principalmente investidos em fundos mútuos administrados ativamente, como Fidelity, em que os gestores de fundos escolhem ações com o objetivo de vencer o mercado. Mas desde a crise financeira de 2008, os investidores mudaram para fundos de índice, que replicam os índices de ações estabelecidos, como o S&P 500.

A magnitude da mudança é surpreendente:de 2007 a 2016, fundos geridos ativamente registraram saídas de cerca de US $ 1, 200 bilhões, enquanto os fundos de índice tiveram entradas de mais de US $ 1, 400 bilhões.

No primeiro trimestre de 2017, fundos de índice geraram mais de US $ 200 bilhões - o maior valor trimestral já registrado.

Democratizando o mercado?

Esta mudança, indiscutivelmente a maior oscilação de investimento da história, é devido em grande parte aos custos muito mais baixos dos fundos de índice.

Os fundos gerenciados ativamente analisam o mercado, e seus gerentes são bem pagos por seu trabalho. Mas a grande maioria não consegue bater o índice de forma consistente.

Então, por que pagar 1% a 2% em taxas todos os anos para fundos ativos quando os fundos de índice custam um décimo disso e oferecem o mesmo desempenho?

Alguns observadores elogiaram este desenvolvimento como a "democratização do investimento", porque reduziu significativamente as despesas dos investidores.

Mas outros impactos dessa mudança sísmica estão longe de se democratizar. Uma diferença crucial entre o fundo ativo e as indústrias de fundos de índice é que o primeiro é fragmentado, consistindo em centenas de diferentes gestores de ativos, pequenos e grandes.

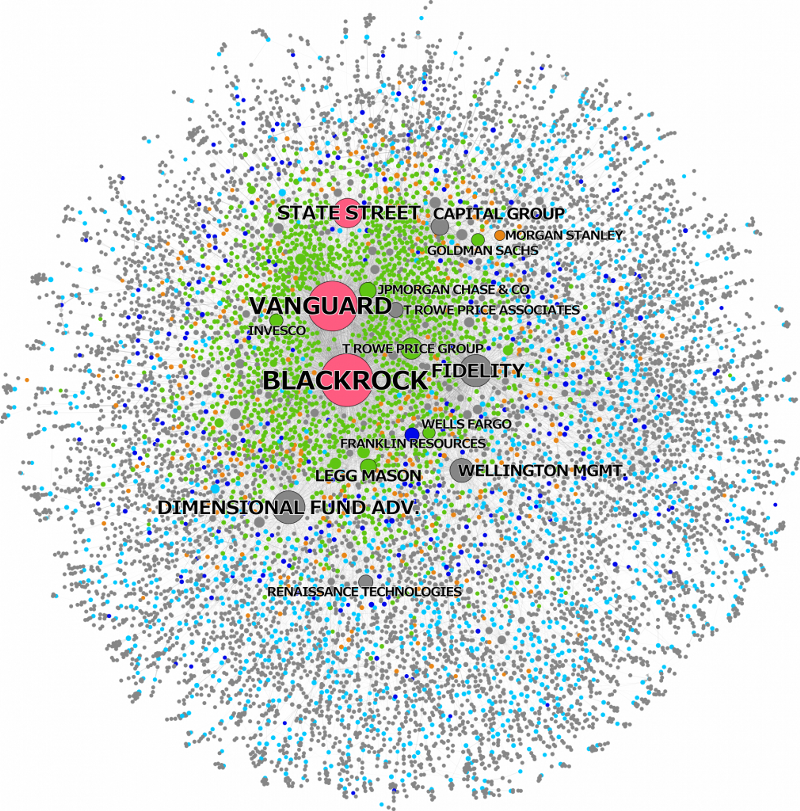

O setor de índices de rápido crescimento, por outro lado, é altamente concentrado. É dominado por apenas três grandes gestores de ativos americanos:BlackRock, Vanguard e State Street - o que chamamos de as Três Grandes.

Taxas mais baixas à parte, a ascensão dos fundos de índice acarretou uma concentração massiva de propriedade corporativa. Juntos, Pedra Preta, Vanguard e State Street têm quase US $ 11 trilhões em ativos sob gestão. Isso é mais do que todos os fundos soberanos combinados e mais de três vezes a indústria global de fundos de hedge.

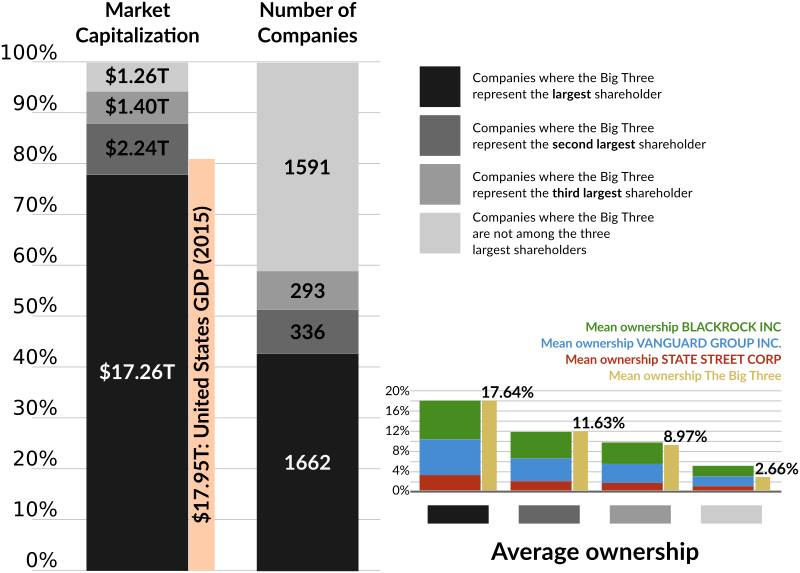

Em um artigo publicado recentemente, nosso projeto de pesquisa CORPNET mapeou de forma abrangente a propriedade das Três Grandes. Descobrimos que os três grandes, tomados em conjunto, tornou-se o maior acionista em 40% de todas as empresas de capital aberto nos Estados Unidos.

Em 2015, estes 1, 600 empresas americanas tiveram receitas combinadas de cerca de US $ 9,1 trilhões, uma capitalização de mercado de mais de US $ 17 trilhões, e empregou mais de 23,5 milhões de pessoas.

No S&P 500 - o índice de referência das maiores corporações da América - a situação é ainda mais extrema. Juntos, as três grandes são o maior acionista individual em quase 90% das empresas S&P 500, incluindo a Apple, Microsoft, ExxonMobil, General Electric e Coca-Cola. Este é o índice em que a maioria das pessoas investe.

O poder dos investidores passivos

Com a propriedade corporativa vem o poder do acionista. A BlackRock argumentou recentemente que legalmente não era a “dona” das ações que detém, mas sim uma espécie de custodiante para seus investidores.

Isso é um detalhe técnico para os advogados classificarem. O que é inegável é que as Três Grandes exercem os direitos de voto inerentes a essas ações. Portanto, eles devem ser percebidos como proprietários de fato pelos executivos da empresa.

Essas empresas têm, na verdade, declararam publicamente que procuram exercer influência. William McNabb, presidente e CEO da Vanguard, disse em 2015 que, "No passado, alguns presumiram erroneamente que nosso estilo de gestão predominantemente passivo sugere uma atitude passiva com respeito à governança corporativa. Nada poderia estar mais longe da verdade."

Quando analisamos o comportamento de votação das Três Grandes, descobrimos que eles o coordenam por meio de departamentos centralizados de governança corporativa. Isso requer esforços significativos porque, tecnicamente, as ações são detidas por muitos fundos individuais diferentes.

Portanto, apenas três empresas exercem um enorme poder potencial sobre a América corporativa. Interessantemente, no entanto, descobrimos que os três grandes votam para a gestão em cerca de 90% de todos os votos nas assembleias gerais anuais, enquanto votam principalmente contra propostas patrocinadas por acionistas (como chamadas para presidentes de conselhos independentes).

Uma interpretação é que BlackRock, A Vanguard e a State Street relutam em exercer seu poder sobre a América corporativa. Outros questionam se os Três Grandes realmente querem esse poder de voto, visto que buscam principalmente minimizar custos.

Monopólio corporativo americano

Quais são as consequências futuras da posição de propriedade comum sem precedentes das Três Grandes?

A pesquisa ainda é incipiente, mas alguns economistas já argumentam que essa concentração de poder acionário pode ter efeitos negativos sobre a concorrência.

Na última década, numerosas indústrias dos EUA tornaram-se dominadas por apenas um punhado de empresas, da aviação à banca. As Três Grandes - vistas juntas - são quase sempre as maiores acionistas dos poucos concorrentes que permanecem nesses setores.

Este é o caso da American Airlines, Delta, e United Continental, como é para os bancos JPMorgan Chase, Wells Fargo, Banco da América, e Citigroup. Todas essas empresas fazem parte do S&P 500, o índice em que a maioria das pessoas investe.

Seus CEOs provavelmente estão cientes de que as Três Grandes são os acionistas dominantes de sua empresa e levariam isso em consideração ao tomar decisões. Então, discutivelmente, as companhias aéreas têm menos incentivos para baixar os preços porque isso reduziria os retornos gerais das Três Grandes, seu proprietário comum.

Desta maneira, as Três Grandes podem estar exercendo uma espécie de “poder estrutural” emergente sobre grande parte da América corporativa.

Quer eles procurassem ou não, os Três Grandes acumularam um poder extraordinário de acionista, e eles continuam a fazer isso. Os fundos de índice são um negócio de escala, o que significa que, neste ponto, os concorrentes acharão muito difícil ganhar quotas de mercado.

Em muitos aspectos, o boom de fundos de índice está se transformando em BlackRock, Vanguard e State Street em algo semelhante a serviços públicos de baixo custo com uma posição quase monopolística. Enfrentando tal concentração de propriedade e, portanto, poder potencial, podemos esperar que as demandas por um maior escrutínio regulatório do novo “conselho de administração permanente de fato” da América corporativa aumentem nos próximos anos.

-

Como investir em fundos de índice

Esta é a terceira parcela de uma série de três partes examinando fundos de índices. Na Parte I, analisamos o mercado de fundos mútuos administrados. Na Parte II, vimos como um índice é calculado e o q

-

Fundos de Índice:Como Funcionam?

Procurando um pequeno conselho de investimento? Você não poderia fazer nada melhor do que Warren Buffet, um dos investidores mais conhecidos e respeitados do nosso tempo. Warren Buffet recomenda que o

mercado de ações

-

Melhores fundos de índice em outubro de 2021

Melhores fundos de índice em outubro de 2021 Os fundos de índice são populares entre os investidores porque prometem a propriedade de uma ampla variedade de ações, maior diversificação e menor risco - geralmente tudo a um preço baixo. É por isso...

-

Como comprar fundos de índice

Como comprar fundos de índice O investimento em fundos de índice tem vários benefícios que o tornam perfeito para iniciantes. Por exemplo, eles costumam cobrar taxas baixas, requerem pouca manutenção e podem fornecer diversificaçã...