Coronavírus e a economia global:sim,

Os mercados de ações estão se recuperando devido ao plano de estímulo fiscal americano de US $ 2 trilhões recém-acordado. Acontece depois de uma semana que foi a pior da história para a Dow e muitos outros ao redor do mundo. Minha impressão é que o desdobramento da recessão global agora foi totalmente cotado em ações pelos investidores.

Essa recessão parece quase garantida, é claro:estima-se que o PIB chinês tenha caído 12% nos primeiros dois meses do ano - um prenúncio do que está acontecendo em todos os lugares. Um guia útil é o mercado de swaps de inadimplência corporativa, que são instrumentos financeiros que os investidores usam para se proteger contra empresas que enfrentam problemas. O índice Markit iTraxx Europe Crossover, que rastreia swaps corporativos europeus, está implicando uma probabilidade de 38% de as empresas europeias não pagarem suas dívidas nos próximos meses.

No entanto, vamos colocar as coisas em perspectiva. O coronavírus certamente está causando uma perda trágica de vidas humanas, mas a taxa de mortalidade parece ser menor do que algumas previsões iniciais indicaram.

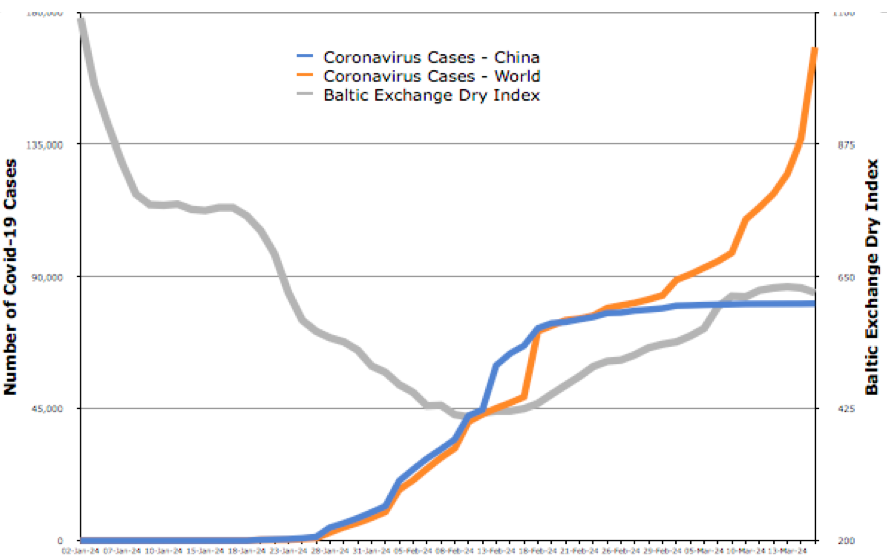

Então, qual será o impacto econômico das medidas de bloqueio necessárias para manter a taxa de mortalidade baixa? Uma grande parte das consequências até o momento - especialmente nos mercados de ações - foi, na verdade, mais do sentimento negativo do que de efeitos reais. O Baltic Exchange Dry Index, que mede o preço médio da movimentação de matérias-primas por via marítima, é o melhor indicador do comércio global em tempo real. Chegou ao fundo do poço em fevereiro e desde então melhorou à medida que a crise da China diminuía - de acordo com o gráfico abaixo.

Também é interessante comparar as quedas do mercado de 2008 e 2020. Eu calculei o número de dias para o nível de mercado mais baixo em 2008 e 2020, em relação ao último dia anterior, quando os mercados de ações estavam no mesmo nível. Por exemplo, o fundo do mercado de ações dos EUA em 9 de março de 2009 foi o ponto mais baixo desde 12 de setembro de 1996 - 13 anos ou 4, 561 dias antes. O baixo desta vez, assumindo que não seja excedido, foi visto pela última vez em 7 de julho de 2016 - menos de quatro anos atrás. O gráfico abaixo confirma que esse padrão foi observado na maioria dos mercados ao redor do mundo.

Avaliando 2020

Meu falecido colega, o professor Stewart Hamilton, era o especialista do IMD em crises financeiras. Ele costumava citar o famoso economista John Kenneth Galbraith, que disse:“Pode haver poucos campos da atividade humana em que a história conte tão pouco quanto no mundo das finanças.”

Isso certamente se aplica a 2020. Considerando que 2008 foi sobre um colapso na demanda, o coronavírus está causando colapsos tanto na oferta quanto na demanda. Não é uma crise bancária, pelo menos não por enquanto, esperamos que muitas empresas possam contar com crédito bancário, além dos pacotes de resgate do governo. O impacto econômico também é aparentemente diferente entre os países.

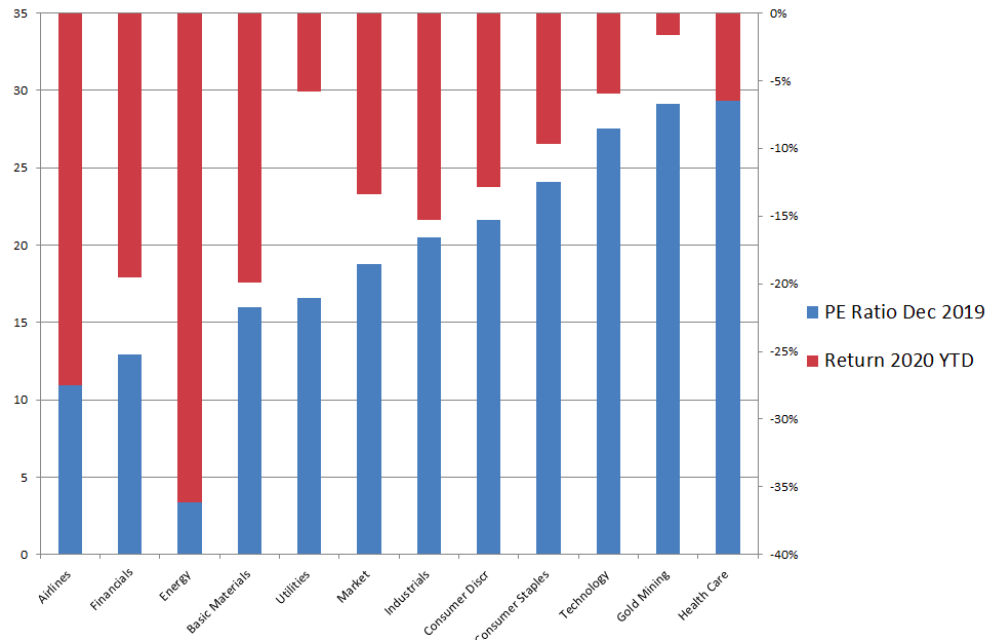

Interessantemente, o impacto do mercado de ações foi mais severo nas ações de valor, o que significa empresas maduras que atraem investidores pagando dividendos, não porque sejam vistos como tendo grande potencial de crescimento. Em comparação com as chamadas ações de crescimento, essas empresas normalmente têm relações mais baixas entre os preços do mercado de ações e os lucros (índice PE).

O gráfico abaixo mostra diferentes setores ao longo do eixo xe mostra suas proporções médias de PE nas barras azuis. Os setores à esquerda, como companhias aéreas e finanças, são ações de valor. Aqueles da direita, como tecnologia e saúde, são ações de crescimento. As barras vermelhas mostram o que aconteceu com os preços médios de suas ações - em outras palavras, quão longe eles caíram.

O que mostra é que as ações dos setores de crescimento foram as que menos diminuíram. Isso é estranho porque em uma crise financeira, os investidores tendem a confiar em ações que fornecem valor hoje. Como dizem os economistas financeiros, “No inverno queimamos gordura”. Para mim, isso indica luz no fim do túnel; que as empresas que você espera que gerem crescimento, ainda vai gerar crescimento.

Sete recomendações

Eu sei que estou bancando o otimista aqui, e os próximos dias podem me levar de volta a uma realidade diferente. Mas vamos pelo menos supor que já vimos o pior e agora é hora de pensar sobre o pós-crise. O que pode ser feito?

-

Governos e bancos centrais responderam com mais rapidez do que em 2008, mas alguns setores precisam de mais apoio do que outros. Os estados precisam encorajar os bancos a emprestar e ser flexíveis, aproveitando as taxas de juros baixíssimas.

-

Muitos estão chamando a crise de um evento cisne negro, significando um cataclismo que causou grandes dificuldades econômicas e não poderia ter sido previsto. Mas essa pandemia era esperada em 2017. Os formuladores de políticas podem, portanto, usar os dados dessa crise para planejar crises futuras. As empresas devem aprender com o que funcionou melhor e fazer disso permanentemente parte de seus valores:fazer da segurança dos funcionários sua principal prioridade, por exemplo.

-

O mundo se tornará menos globalizado agora. As empresas devem adaptar suas cadeias de suprimentos e mercados para se proteger no caso de uma repetição. Isso significa voltar a focar em seus mercados domésticos tanto quanto possível agora, e marcando um novo, equilíbrio mais seguro entre o local e o global após o fim da crise.

-

A crise de 2008 teve um impacto enorme no investimento corporativo, do qual ainda não nos recuperamos, já que a crise bancária significava que os bancos não podiam emprestar. Desde 2020 não se trata de uma crise bancária, as empresas sairão mais fortes se evitarem o subinvestimento.

-

As políticas governamentais determinarão como as empresas podem se sair bem. Então, mais do que nunca, o setor privado deve cooperar. Não é hora de reclamar do governo, mas para colaborar.

-

O planejamento para diferentes resultados possíveis desta crise é inútil. Foi o mesmo em 2008. É melhor ser resiliente e reativo, e focar no que está acontecendo agora.

-

Finalmente, as melhores aquisições são feitas em tempos difíceis. Então, para as empresas que têm os meios, é um bom momento para pensar em fusões e aquisições porque os negócios serão baratos.

-

Cursos de negociação de ações para iniciantes:recursos online e offline para aprender sobre o mercado de ações desde o início

Cursos de negociação de ações para iniciantes Com tantos pontos de entrada e estratégias sendo anunciadas para o mercado de investimentos, um iniciante absoluto enfrenta uma enorme montanha de materi

-

Uma cartilha sobre o mercado de ações e o que ele oferece

Nunca foi tão fácil acessar o mercado de ações do que é hoje. Embora a ideia de investir em uma ação potencialmente lucrativa agrade a todos, acredita-se que a curva de aprendizado para investimentos

mercado de ações

- O papel da bolsa de valores na economia

- Qual é o símbolo de ações da Hollister?

- Qual é a definição de desdobramento de ações 3 por 1?

- A luta por $ 9k

- Esperando por um mercado de ações em alta? Torça pelos Washington Capitals

- Não se deixe levar pela bomba e despejo

- Investimento global como estratégia de recuperação para a economia

- A revolução do estoque de meme e o que isso significa para a aposentadoria

-

20 dos melhores podcasts e livros do mercado de ações

20 dos melhores podcasts e livros do mercado de ações Quer você obtenha suas informações na página impressa ou nos fones de ouvido, você tem muitas delas quando se trata de riqueza. Novos podcasts de investimento são aparentemente criados todos os dias. ...

-

O mercado de ações vai cair novamente? Fatos e conselhos sobre ameaças à economia

O mercado de ações vai cair novamente? Fatos e conselhos sobre ameaças à economia Vivemos um dos tempos mais desafiadores e incertos da história do mundo. Quando vemos instabilidade, caos ou catástrofes generalizadas – como a pandemia do COVID-19 ou agitação política – sentimos que...