Gerenciamento ativo versus passivo

O mundo da gestão de investimentos de hoje pode ser dividido em duas grandes categorias de estilo de gestão, cada um refletindo um sistema de crenças fundamentalmente diferente sobre como os mercados de capitais modernos se comportam. Essas duas escolas de pensamento são geralmente chamadas de gerenciamento ativo e passivo. Este artigo irá abordar essas duas abordagens conforme se aplicam aos investimentos no mercado de ações, mas as observações se aplicam com igual validade ao mundo dos investimentos de renda fixa (títulos) também.

Definição de gerenciamento ativo e passivo

A gestão ativa é a forma tradicional de construir uma carteira de ações, e inclui uma ampla variedade de estratégias para identificar empresas que oferecem perspectivas acima da média. Um método pode se concentrar em empresas com crescimento anterior impressionante em vendas e lucros, outro sobre empresas com novos produtos promissores, um terceiro sobre o potencial de "recuperação" de empresas em dificuldades, e assim por diante. Outro método de gerenciamento ativo, conhecido como análise técnica, tenta encontrar "padrões" nos movimentos de preços para prever os preços futuros. Independentemente de sua abordagem individual, todos os gerentes ativos compartilham um fio condutor:eles compram e vendem títulos seletivamente, com base em alguma previsão de eventos futuros.

Gestores passivos ou de índice - os termos são freqüentemente usados de forma intercambiável - não fazem previsões do mercado de ações ou da economia, e nenhum esforço para distinguir títulos "atraentes" de "não atraentes". Um gerente passivo que investe em grandes ações domésticas, por exemplo, não determina se a Ford é preferível à General Motors, Coca-Cola para Pepsi, ou sopa Campbell para Kellogg. Em vez disso, ele simplesmente compra todas as grandes empresas, desde Abbott Labs até Zion's Bank, resultando em uma carteira com centenas de ações. Uma vez montado, o giro é muito baixo, uma vez que todas as ações devem ser mantidas indefinidamente. Os ajustes de portfólio são feitos apenas em resposta a mudanças fundamentais no universo subjacente de ações - quando a CBS desaparece em uma fusão com a Westinghouse, por exemplo, ou uma nova empresa como o Google se junta ao grupo de ações de grandes empresas. Os gestores passivos frequentemente constroem seus portfólios para aproximar de perto o desempenho de referências de mercado bem reconhecidas, como o índice Standard &Poor's 500 (grandes empresas dos EUA), Índice Russell 2000 (pequenas empresas dos EUA) ou índice Morgan Stanley EAFE (grandes empresas internacionais).

Parece muito simples

Quando exposto pela primeira vez ao conceito de gerenciamento passivo, investidores novatos e experientes tendem a rejeitar a ideia como irremediavelmente ingênua. Como é possível que uma estratégia "estúpida" de comprar e manter todas as ações possa gerar retornos mais elevados do que selecionar apenas as ações mais atraentes para compra? Não é óbvio que algumas empresas têm melhores perspectivas do que outras, e serão, assim, investimentos mais lucrativos? A pesquisa cuidadosa por analistas qualificados não garantirá resultados superiores? O sucesso recente da indexação não é apenas uma aberração?

Não, não, e não. Como Victor Hugo observou há quase 150 anos "Pode-se resistir à invasão de exércitos, mas não à invasão de idéias." O investimento indexado é uma força, não é uma moda passageira. Apesar da ausência de qualquer grupo de interesse comercial que lucraria com seu sucesso, ele superou o enorme ceticismo inicial e foi adotado pela maioria dos maiores e mais sofisticados investidores do mundo. Como essa ideia começou e por que funciona?

Gestão Passiva em Perspectiva

A abordagem passiva é relativamente recente na prática de gestão de investimentos. Teorias acadêmicas que sustentam o conceito foram desenvolvidas nas décadas de 1950 e 1960. O primeiro fundo de índice de ações do país foi desenvolvido em 1973 por Rex Sinquefield, um oficial de confiança no American National Bank em Chicago. Sinquefield (recentemente aposentado) foi co-presidente da Dimensional Fund Advisors Inc., um dos mundos? inovadores líderes em investimentos administrados de forma passiva. Gestão ativa, por outro lado, é tão antigo quanto a própria gestão de dinheiro. De fato, prevendo o futuro - Quais ações terão melhor desempenho? Para que lado o mercado está indo? - há muito tempo é considerada a própria definição de consultoria de investimento.

O trabalho teórico de apoio ao gerenciamento passivo ocorreu principalmente nas universidades do país, e não nos departamentos de investimento dos principais bancos ou corretoras. No final dos anos 1960, armados com computadores cada vez mais poderosos, pesquisadores acadêmicos começaram a montar um histórico detalhado dos retornos do mercado de ações e títulos, e questionar suposições nunca testadas antes.

Uma dessas premissas era a superioridade da gestão ativa. Em empresas de investimento tradicionais, um exército de economistas, analistas de pesquisa, gerentes de carteira e corretores examinam um enorme fluxo diário de informações sobre as empresas, grupos da indústria, condições comerciais, e desenvolvimentos políticos. Eles produzem pilhas de relatórios detalhados recomendando ações para comprar ou vender, e setores da indústria sobreponderados ou subponderados. Todo esse esforço compensa? São os fundos mútuos da nação, departamentos de confiança do banco, planos de pensão corporativos, doações da faculdade, fundos de aposentadoria públicos e seguradoras capazes de obter retornos mais elevados para seus acionistas e beneficiários seguindo essas recomendações em comparação com um plano? ingênuo? estratégia de simplesmente manter uma carteira de ações do mercado?

A prova:desempenho do fundo mútuo

Os retornos dos fundos mútuos são uma excelente fonte de dados sobre o desempenho dos gestores de dinheiro, uma vez que seus resultados são auditados por contadores profissionais e estão publicamente disponíveis para que todos possam ver. Começando com um estudo marcante de Michael Jensen em 1968, pesquisadores acadêmicos examinaram os resultados de fundos mútuos que cobriram um período de quase cinquenta anos. Nenhum grande estudo publicado afirma com sucesso que os gerentes superam os mercados por mais do que se esperaria por acaso.

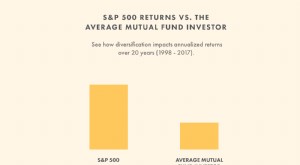

De acordo com a Morningstar, pelos 15 anos encerrados em abril de 2006, apenas 40% (918 de 2, 309) de fundos mútuos de ações dos EUA, diversificados e ativamente administrados, conseguiram superar o índice S&P 500.

Outra consideração importante para determinar se os gestores de dinheiro venceram "o mercado" é como o mercado de ações dos Estados Unidos é definido. Uma vez que o S&P 500 é predominantemente ponderado em empresas de grande crescimento, se empresas menores ou de valor produziram retornos maiores para o período medido, o gerente de dinheiro médio teria uma vantagem de desempenho embutida, uma vez que o fundo médio normalmente possui empresas menores ou empresas mais orientadas para o valor do que o S&P 500 (uma relação preço / valor contábil mais baixa é mais orientada para o valor).

Índice S&P 500

Tamanho médio da empresa:$ 46 bilhões

Proporção preço / livro:2,8 vezes

Fundos de ações dos EUA ativamente administrados

Proporção preço / livro:2,8 vezes

Tamanho médio da empresa:$ 21 bilhões

Usando um índice ajustado para empresas menores ou mais orientadas para o valor, a porcentagem de gestores de fundos que superou "o mercado" nos últimos 15 anos cai para apenas 2,4%. Este índice ajustado superou a média de fundos de ações dos EUA ativamente administrados em 4,69% ao ano.

Outra consideração necessária para compreender verdadeiramente a dificuldade em vencer o mercado tem a ver com o "viés de sobrevivência". Os fundos mútuos que se fecharam ou se fundiram são excluídos dos bancos de dados comerciais. Os fundos que não existem mais eram geralmente de baixo desempenho. Estudos mostram que 3% a 5% dos fundos mútuos desaparecem todos os anos. Isso tem o efeito de exagerar o fundo "médio" para o período medido em uma média de 1% -1,5% anualizada. A contabilização do viés de sobrevivência reduz a porcentagem de fundos que superam o mercado para pouco mais de 1%.

Uma vantagem adicional da indexação é a tributação mais baixa devido ao menor giro de estoque. Nos últimos quinze anos, O S&P 500 Index Fund da Vanguard superou 95% dos fundos administrados ativamente em termos de eficiência tributária. A economia extra da baixa rotatividade hoje pode significar 1% -2% mais retorno por ano em comparação com a média de fundos geridos ativamente. Atualmente, O DFA Funds é o único fornecedor de fundos passivos gerenciados por impostos.

As nadadeiras de moedas são sortudas ou inteligentes?

Se 1% dos gestores de fundos mútuos conseguissem vencer o mercado (antes dos impostos), Isso não é evidência de que uma pequena minoria de gerentes ativos é genuinamente habilidosa? Não necessariamente. O número de gerentes ativos com desempenho superior ao do mercado não é maior do que se poderia esperar ao acaso. Suponha que um estádio de futebol estivesse cheio de 50, 000 arremessadores de moeda, e depois de cada lance, apenas aquelas "cabeças" que sacudiam o corpo mantinham seus assentos. Uma vez que as chances de cara em um dado lance são de 50%, devemos esperar 25, 000 pessoas permanecerão após o primeiro lançamento, 12, 500 após o segundo, e assim por diante. Depois que a probabilidade de dez lançamentos prevê que ainda haverá 49 pessoas que viraram cara dez vezes consecutivas. Alguns deles podem escrever livros ou aparecer em programas de televisão promovendo sua habilidade de jogar moedas, mas não há razão para esperar sucesso semelhante em competições futuras. Da mesma forma, devemos esperar que um certo número de administradores de dinheiro alcancem resultados superiores em qualquer período de tempo, puramente por acaso. A escolha de futuros lançadores de moedas ou gestores de dinheiro por meio do estudo de históricos pode produzir decepção e resultados insatisfatórios, uma vez que é impossível distinguir entre sorte e habilidade.

Por que o gerenciamento passivo foi bem-sucedido?

O negócio de investimento atrai mais do que sua cota de brilhantes, altamente treinado, e pessoas trabalhadoras. Por que superar um índice não gerenciado deve ser tão difícil? Alguns observadores culpam a indústria de fundos mútuos, citando o aumento das taxas de administração e uma explosão de ofertas de novos produtos como evidência de que as empresas de fundos estão mais preocupadas em ganhar participação de mercado e aumentar os lucros do que em melhorar os resultados dos investimentos. Outros criticam? Pistoleiro? gestores de carteiras que supostamente assumem riscos excessivos com os acionistas? dinheiro em um esforço para se antecipar aos fundos concorrentes. Os próprios investidores são culpados por não exigirem melhores resultados das empresas de fundos.

Essas críticas são válidas, mas eles perdem o ponto. A implicação é que bater um índice seria fácil se os gerentes não fossem tão gananciosos e tentassem um pouco mais. Se fosse esse o caso, seria de se esperar o desempenho dos principais fundos de pensão, onde os mandatos de investimento são claros, as taxas são pequenas, e competição acirrada, para mostrar melhores resultados relativos. Ai, o histórico da gestão ativa em comparação com a indexação entre esses investidores experientes é igualmente inexpressivo, o que explica por que os compromissos institucionais com estratégias de investimento indexadas cresceram rapidamente de zero para mais de US $ 5 trilhões nos últimos 30 anos. Muitas pensões grandes e planos de 401k estão utilizando, exclusivamente, fundos de índice para seus participantes.

Mão Invisível de Adam Smith

O que pode explicar o fracasso dos gerentes ativos em um melhor desempenho? Talvez a melhor resposta dependa das ideias de Adam Smith, o economista escocês do século 18, cuja Riqueza das Nações lançou a base intelectual da economia de livre mercado.

Smith ofereceu evidências convincentes de que o mecanismo de sinais baseado em preços livremente determinados era a melhor maneira de uma ordem social alocar recursos. Os países que se organizaram em torno dos princípios do mercado livre prosperaram, outros não. A maioria dos investidores hoje se consideram apoiadores do mercado livre, e em todo o mundo, alguns dos mais fervorosos defensores dos mercados livres são aqueles que experimentaram pessoalmente as deficiências das economias de planejamento centralizado.

A indexação de uma carteira de títulos é o resultado lógico de uma crença na eficácia de um sistema de mercado livre. Assim como os preços do aço, petróleo ou madeira refletem rapidamente novos desenvolvimentos econômicos, o mesmo ocorre com os preços de ativos financeiros, como ações e títulos. Em qualquer momento, o preço de uma ação representa a melhor estimativa de seu valor pelos participantes do mercado, e é a decisão coletiva do? certo? preço por todos os compradores, vendedores, e proprietários do estoque. Algumas empresas têm perspectivas superiores devido a uma marca confiável, tecnologia inovadora, estratégia de marketing única, ou solidez financeira? Claro, e esse otimismo se reflete em um preço mais alto das ações em relação às ações de outras empresas. Os preços das ações mudam, às vezes violentamente, em resposta a novas informações, mas uma vez que as notícias são por definição imprevisíveis, assim como os preços das ações.

O desafio assustador de vencer o mercado

Para construir um portfólio líder de mercado, gerentes ativos devem identificar ações com preços incorretos. Primeiro, gerentes ativos devem ter informações que não sejam apenas precisas, mas não compartilhada por outros investidores. Segundo, o gerente deve estar disposto a compartilhar essas informações com seus clientes. Terceiro, para lucrar com esse insight, outros investidores devem agir com base nessas informações em alguma data futura, fazendo com que as ações mal avaliadas mudem e reflitam seu valor? real? valor. Quarto, a fim de agregar valor líquido, o? excesso de retorno? deve exceder o custo de coleta de informações, comércio e tributação potencialmente mais elevada. Quinto, o gerente deve repetir esse processo indefinidamente. Em um mundo onde a informação é rapidamente disseminada, e uso de? dentro? informação ilegal, esta é uma tarefa difícil. Em tal mundo, obter uma vantagem sustentável sobre outros participantes qualificados em um mercado altamente competitivo é extremamente difícil. O fato de não haver vencedores consistentes entre os administradores de dinheiro demonstra claramente como as forças competitivas do mercado determinam efetivamente os preços dos títulos.

Ser bem sucedido, os gerentes ativos devem encontrar consistentemente títulos com preços incorretos. Assim, o fracasso dos gestores de dinheiro ativos em ter um melhor desempenho dificilmente é negativo; é uma evidência sólida de que os mercados de capitais estão funcionando de maneira eficiente.

O Salto da Fé

Suponha que um fundo mútuo ou gestor financeiro satisfaça uma análise rigorosa e demonstre valor agregado, desafios adicionais persistem para esperar retornos superiores contínuos.

- As condições de mercado que permitiram ao gestor vencer o mercado podem não existir mais.

- As estratégias que foram usadas para extrair ineficiências do mercado para obter retornos superiores podem ser duplicadas por outros gerentes hábeis, eliminando a vantagem competitiva.

- As estratégias empregadas podem não ser mais eficazes se os gestores? ativos ficam muito grandes. O volume de negócios e a liquidez acabarão por se tornar uma restrição.

- O gerente pode aumentar seus honorários (conforme justificado pelo registro superior), potencialmente eliminando o retorno extra anômalo.

Um grande número de analistas bem pagos, gerentes de portfólio, e os executivos de investimentos e a imprensa financeira popular têm grande interesse em manter a tendência tradicional da indústria para uma gestão ativa. As objeções mais frequentes dos defensores da gestão ativa do dinheiro são as seguintes:

Objeção # 1

"A indexação funciona bem para grandes ações dos EUA ativamente negociadas porque essas empresas são acompanhadas de perto por dezenas de analistas e descobrir informações úteis ainda não conhecidas por outros investidores é, portanto, muito difícil. Não funciona tão bem para áreas menos pesquisadas do mercado como ações de pequenas empresas, títulos estrangeiros, e especialmente os mercados de ações de países emergentes. "

Responder:

A indexação funciona bem em todas as classes de ativos. Uma das principais vantagens da abordagem passiva são as taxas de gerenciamento baixas, baixos custos de rotatividade e maiores eficiências fiscais. Em todos os mercados, todas as ações devem pertencer a algum investidor. Não existe uma ação que ainda não seja propriedade de alguém. Investidores ativos, como um grupo, deve, por definição, ter um desempenho inferior ao de uma estratégia que detém passivamente uma carteira de ações do mercado, uma vez que investidores ativos incorrem em maiores custos de transação. A liquidez reduzida de pequenas empresas ou ações de países emergentes incorre em custos de transação mais elevados, tornando ainda mais difícil superar uma estratégia passiva.

Por exemplo, pelos 15 anos encerrados em abril de 2006, uma mistura de fundos / índices de pequena capitalização superou todos os fundos de pequena capitalização geridos ativamente por uma média de 6,30% ao ano. Por dez anos, terminando em abril de 2006, uma mistura de índices / fundos de mercados emergentes superou todos os fundos de mercados emergentes ativamente administrados por uma média de 5,63% ao ano. (Selecionamos os últimos dez anos para fundos de mercados emergentes porque havia poucos fundos de mercados emergentes durante todo o período de 15 anos.)

O melhor que pode ser dito sobre a abordagem de gerenciamento ativo é que a dispersão dos resultados entre os gerentes ativos de melhor e pior desempenho provavelmente será maior em mercados menos líquidos. Em outras palavras, alguns gerentes ativos farão muito melhor do que o mercado, mas outros farão muito pior:é um jogo de soma zero. Uma vez que não há uma maneira confiável de identificar os gerentes ativos superiores com antecedência, a gestão ativa simplesmente adiciona incerteza ao processo de investimento.

Objeção:# 2

"Os fundos de índice podem superar o fundo médio, mas não escolho apenas gestores médios. Se a indexação é tão superior, como se explica os resultados de gestores ativos que superaram o mercado por 10 anos, 15, ou mesmo 20 anos? Não pode ser apenas sorte. "

Responder:

A probabilidade estatística nos mostra que, em um determinado período de tempo, devemos esperar que algum número de gerentes ativos supere o mercado, mesmo por margens substanciais.

Os dados históricos apóiam a ideia de que o desempenho passado não pode ser usado para selecionar gerentes que continuarão a vencer o mercado no futuro. Numerosos estudos de gestores ativos "superiores" ou fundos mútuos mostram consistentemente a tendência de "regredir" ou tornar-se média, mesmo após longos períodos de resultados estelares. Por exemplo, desde seu início em junho de 1963, o fundo Fidelity Magellan tem sido o fundo de ações dos EUA com melhor desempenho, mas ficou para trás em relação ao S&P 500 nos últimos 15 anos encerrados em abril de 2006. O Fundo Magellan da Fidelity arrecada US $ 190 milhões a mais por ano em taxas do que o Fundo de Índice S&P 500 da Vanguard. Se "pagar pela pesquisa" para vencer o mercado realmente funcionou, não seriam $ 190 milhões suficientes?

Além disso, muito do desempenho supostamente superior dos gestores que superaram o mercado conforme medido pelo S&P 500 pode ser explicado pela exposição da classe de ativos, não seleção de estoque superior. Quando comparado a um índice passivo mais apropriado que incorpora dimensões de mercado de alto retorno, como ações de pequenas empresas ou ações de valor, seu desempenho aparentemente superior desaparece.

Objeção # 3

"Os fundos de índice estão bem quando os preços das ações estão subindo, mas são impotentes para lidar com uma forte desaceleração do mercado. Quem quer ter um fundo de ações que permaneça 100% investido em ações quando é óbvio que o mercado está entrando em colapso? "

Responder:

Esta objeção assume que os investidores podem cronometrar o mercado com sucesso, sabendo a melhor hora para entrar ou sair do estoque. Nunca é óbvio quando os mercados vão subir ou descer - com antecedência. Os dados de fundos mútuos mostram claramente que, na média, fundos administrados ativamente não agregaram valor nos mercados em baixa. Qualquer carteira de investimento deve ser construída com o entendimento de que correções drásticas no mercado de ações não são apenas uma possibilidade, mas uma certeza. É impossível prever, Contudo, quando essas correções ocorrerão e quando uma recuperação subsequente será iniciada. Uma alocação de ativos eficaz entre classes de ativos diferentes e rebalanceamento de portfólio periódico, não o timing do mercado, é a melhor solução para as preocupações dos investidores em relação a uma desaceleração do mercado. Avançar, se o nível de conforto de um investidor? (risco aceitável) dita apenas uma exposição de 60% às ações quando os preços das ações caem, esta deve ser a exposição máxima quando os preços também sobem.

Objeção # 4

"A indexação é apenas uma teoria acadêmica. Precisa de mais tempo para ser comprovada."

Responder:

Exatamente o oposto é verdadeiro. A evidência a favor da abordagem passiva é tão esmagadora, tanto do ponto de vista teórico quanto empírico, que o ônus da prova recai sobre os gestores ativos tradicionais para justificar sua contribuição em vista de seus custos mais elevados e maiores incertezas.

Casino Versus the Gambler

Os proprietários de cassinos entendem que a matemática está do seu lado. A margem de lucro para cassinos é normalmente uma vantagem de 2% a 5% sobre o jogador, suficiente para apoiar uma indústria multibilionária.

Se tiver escolha, a maioria dos "jogadores" prefere ser o cassino em vez do jogador, devido à vantagem embutida que o casino tem.

A mesma ideia se aplica ao mundo dos mercados de capitais. Um índice ou investidor passivo tem uma vantagem matemática semelhante à do cassino. A indexação normalmente oferece aos investidores uma vantagem de desempenho de 2% a 5% ao ano, após os impostos. A vantagem de 2% a 5% fornece uma enorme quantidade de riqueza adicional ao longo do tempo. A vantagem do índice ocorre devido ao menor risco, Custos mais baixos, e menos tributação associada ao investimento passivo.

Conclusão

Em 30 anos, a gestão passiva progrediu de uma teoria acadêmica excêntrica para a pedra angular de carteiras de investimentos institucionais, representando cerca de 40% dos ativos patrimoniais. Se os investidores individuais continuarem seu padrão histórico de emular gradualmente as estratégias perseguidas por investidores institucionais, fundos de índice estão prontos para um crescimento substancial, uma vez que menos de 5% dos ativos de investidores individuais atualmente utilizam essa abordagem. O emprego de uma carteira de fundos de índices administrados de forma passiva pode permitir que qualquer investidor atinja seus objetivos financeiros com maior certeza e menos risco.

1) 45% de grande valor nos EUA, 30% de pequeno valor nos EUA, 15% U.S. Megacap, 10% U.S. Microcap

-

Investimento ativo vs passivo

p O investimento ativo soa como o que poderia acontecer se você chamasse um corretor da bolsa entre as partidas de tênis. O investimento passivo parece envolver sentar-se no sofá e dar de ombros diant

-

Mentalidade ativa versus mentalidade passiva:como controlar seu destino

Estou entediado. Quando foi a última vez que você disse isso? Aposto que não faz muito tempo. Se você me der 4 minutos, Vou te dizer por que isso é um sinal de má mentalidade. No passado, Sempre olh

Artigos em Destaque

- Prós e contras da gestão ativa

- Gestão Passiva

- 4 razões pelas quais o gerenciamento passivo funciona

- Compartilhamento ativo:uma medida de gerenciamento ativo

- Vantagens da gestão passiva para o seu fundo mútuo

- O que é gerenciamento ativo?

- Gestão Ativa vs Gestão Passiva

- Técnicas de gerenciamento de risco para comerciantes ativos

-

O que é Active Management?

O que é Active Management? A gestão ativa é o uso de capital humano para administrar uma carteira de fundos. Gerentes ativos contam com pesquisas analíticas, julgamento pessoal, e previsões para tomar decisões sobre quais títul...

-

Investimento ativo vs. investimento passivo:Qual é a diferença?

O investimento ativo pode parecer uma abordagem melhor do que o investimento passivo. Afinal, tendemos a ver as coisas ativas como mais poderosas, dinâmico e capaz. Mas em investir, ativo perde na mai...